|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Пример 12. Используя следующие данные, дополняющие полученную ранее информацию (см

|

|

Используя следующие данные, дополняющие полученную ранее информацию (см. примеры 2, 6, 8, 10) построим счет вторичного распределения сектора "Нефинансовые предприятия" (в усл. ед.):

полученные предприятиями страховые возмещения 6

полученные штрафы 3

страховые премии 8

оплата услуг страхования 2

налог на прибыль 20

уплаченные штрафы 4

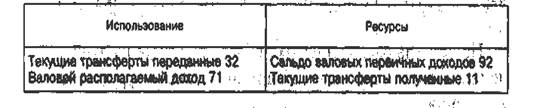

Решение. Полученные текущие трансферты по данным нашего условного примера составляют:

Страховые возмещения + Полученные штрафы + Условно исчисленные отчисления на социальное страхование = 6 + 3 + 2 = 11.

Страховые премии, отражаемые в счете вторичного распределения в составе переданных текущих трансфертов, должны быть показаны за вычетом той их части, которая представляет собой оплату услуг страховых компаний.

Следовательно, по данным примера переданные текущие трансферты рассчитываются следующим образом:

Чистые страховые премии (6) + Налог на прибыль (20) + Условно

исчисленные отчисления на социальное страхование (2) + Уплаченные штрафы (4) = 6 + 20 + 2 + 4 = 32,

где Чистые страховые премии = Страховые премии - Оплата услуг страхования = 8-2 = 6.

|

Таким образом, счёт вторичного распределения доходов для сектора "Нефинансовые предприятия" выглядит следующим образом:

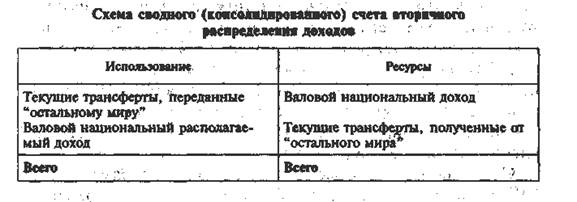

В сводном счёте вторичного распределения доходов на уровне экономики в целом в ресурсной части отражаются валовой национальный доход, текущие трансферты, полученные от "остального мира", а в разделе "Использование" — текущие трансферты, переданные "остальному миру". Балансирующей статьей является валовой Национальный располагаемый" доход.

ВНРД связан с ВНД (ВНП) следующим соотношением:

ВНРД = ВНД + Сальдо текущих трансфертов, полученных от "остального мира".

|

Дата публикования: 2015-10-09; Прочитано: 294 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!