|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Пример 13.1

|

|

Предположим, что предприятие по производству лакокрасочных изделий ежемесячно удовлетворяет спрос покупателей на цинковое белило в количестве 100 кг при отпускной цене 50 руб. за кг. При повышении отпускной цены до 55 руб. количество краски по заключенным договорам и контрактам на ее поставку снизилось в расчете на месяц до 90 кг. Тогда коэффициент эластичности спроса по белилу будет равен значению больше 1:

Это означает, что 1% изменения цены дает примерно 1,1% изменения объема продаж (сбыта). При иных изменениях спроса под влиянием пересмотра цены коэффициент эластичности может быть равен или меньше 1. В приведенном примере и при Кэс = 1 имеем эластичный спрос. В случае когда Кэс< 1, имеем неэластичный спрос.

Мониторинг цен и ценовых соотношений представляет собой способ, средство для анализа рыночной ситуации и принятия управляющего ценового решения. Методы полной и частичной корректировки цен предприятия в ходе изменения конъюнктуры рынка представляют собой одновременно и методы повышения конкурентоспособности. Они связаны с выбором целесообразности применения следующих разновидностей цен, отражающих ценовую тактику и стратегир: эластичная цена, быстро меняющаяся в обе стороны под влиянием соотношения спроса и предложения; скользящая цена, понижающаяся в ходе насыщения товаром рынка; сегментная цена, представляющая собой уже сложившуюся в данном сегменте рынка цену на товар, к которой предприятие независимо от индивидуальных затрат может принять решение подстроиться; демпинговая цена связана с применением метода валютного демпинга как реализации товаров по существенно пониженным ценам; преимущественная цена, которая отличается от демпинговой по механике применения на рынке, так как предусматривает некоторое систематическое понижение цен за счет лидирующих позиций предприятия, фирмы, компании на рынке; пониженная цена против большинства предприятий-производителей, занимающая некое среднее положение между демпинговой и преимущественной ценой. В практике ведения бизнеса широкое распространение получили договорные цены, которые в связи с большим объемом, длительностью и значением контракта, как правило, гарантируют значительную выгоду потребителю продукции предприятия против обычно применяемых цен поставки.

Для потребителей конкретного вида продукции имеются своеобразные ножницы цены. В пределах от нижнего до верхнего уровня

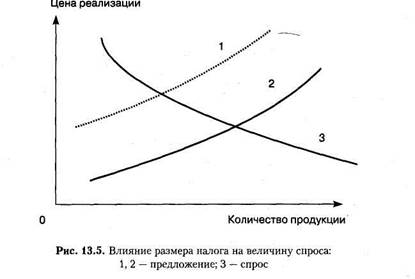

цены они воспринимают изменение цены как изменение качества товара. Поэтому одним из методов управления сложившимися ценами выступает работа предприятия по улучшению качества. При необходимости она должна инициироваться финансовым менеджером. Если не удается серьезно улучшить качество, то проводится работа по видоизменению товара с претензией на улучшение его потребительских свойств, которые потом объявляются в рекламной кампании. Учет в ценах конъюнктуры рынка предполагает не только изучение спроса и предложения. От финансового менеджера требуется и просчет ценовых последствий налоговых изменений, которые непосредственно и сильно затрагивают проведение ценовой политики предприятия. Трудно не повысить цену, если увеличивается налоговая компонента в ее составе за счет введения или увеличения таких, например, налогов, как акциз, налог на добавленную стоимость и т.п. На рисунке 13.5 показано, как изменение размера (ставок) указанных налогов вызывает изменение величины спроса.

Суть вопроса состоит в том, что установившееся равновесие в точке пересечения сплошных кривых спроса и предложения неизбежно нарушается под влиянием роста налога. Предприятие-продавец всегда хочет сохранить получаемые до увеличения налога накопления в цене. Следовательно, цена на товар должна компенсировать рост налогового бремени на производителя. В тех случаях, когда спрос неэластичный, предприятие может полностью переложить возросшую сумму налога

на потребителя через увеличение цены. Иная ситуация представлена на рис. 13.4 с кривой эластичного спроса. В том случае уровень компенсационной цены в точке пересечения кривой спроса и пунктирной кривой предложения ограничен возможностью достаточно резкого падения спроса. Это означает, что при попытке полного переложения налога за счет увеличения цены на товар возникает реальная перспектива резкого снижения выручки от реализации продукции. Поэтому при эластичном спросе главное бремя повышения налога чаще всего несет предприятие-продавец, а не покупатель.

Дата публикования: 2015-10-09; Прочитано: 159 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!