|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Основные производственные фонды

|

|

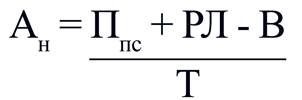

Основной капитал (фонд) – это средства труда, участвующие в производстве многократно, при этом постепенно физически и морально изнашиваются и постепенно же частями (по мере износа) переносят свою стоимость на стоимость произведённой продукции (амортизация). Основные фонды бывают активные (станки, машины, механизмы; то есть непосредственно участвующие в процесс производства) и пассивные (здания, сооружения и другие хозяйственные объекты; создают необходимые условия для производства). Амортизационные отчисления – это денежное выражение суммы износа, перенесённой на продукт стоимости основного капитала. Годовая норма амортизации (Ан) определяется по следующей формуле:

Ан – норма амортизации

Ппс – полна первоначальная стоимость объекта

РЛ – расходы на ликвидацию изношенного объекта (демонтаж, разбор и т.д)

В – возможная выручка от утилизации материалов

Т – срок службы объекта в годах

Задача. Срок эксплуатации равен 5 годам, то ежегодно должна погашаться 1,5 балансовой стоимости объекта, то есть линейная норма амортизации 20%. Ускоренная амортизация активной части основных средств предназначена для структурной перестройки производства и его модернизации. В наших условиях удвоенная норма амортизации = 40%.

Балансовая стоимость объекта 2 тысяч у.е.

Решение:

1) определяем норму амортизации в первом году эксплуатации

2.000 х 0,4 = 800 (тысяч рублей).

2) определяем норму амортизации во втором году

а) определяет остаточную стоимость объекта после первого года эксплуатации

1200 - 480 = 720 (тысяч рублей)

б) определяет остаточную стоимость после второго года эксплуатации

720 х 0,4 = 288 (тысяч рублей)

720 - 228 = 432 (тысяч рублей)

432 х 0,4 = 172,8 (тысяч рублей)

Показатели использования ОПФ

Можно выделить три главные эффективности использования фондов

1. Фондоотдача. Она отражает степень продуктивности фондов и определяется стоимостью продукции, приходящей на единицу стоимости фонда.

Н = Q / Ф, где

Н — уровень фондоотдачи

Q — результат производства (объём произведённой продукции в денежном измерении)

Ф — средняя за период стоимость основных производственных фондов (основной деятельности фирмы)

2. Фондоёмкоть. Показатель обратной фондоотдачи, характеризующие затраты основных фондов на выпуск единицы продукции.

h = Ф / Q

3. Коэффициент сменности. Он показывает работы оборудования, сколько смен в сутки в среднем работала каждая единица, установленного на предприятия оборудования

Задача. Если из 200 станков в цехе в первой смене работало 180, во второй 100, а в третьей – 40, то показатель сменности равен.

Каждая предприятие заинтересованно в наиболее эффективном применении своего капитала. Можно выделить три главных направления в повышении эффективности использование производственных фондов. Первое направление касается основного капитала. Оно предполагает повышение фондоотдачи (или снижение фондоемкости) с помощью таких основных мер как:

а) сведение к минимуму не установленного бездействующего оборудования

б) увеличение доли активных фондов, сокращение затрат на пассивные

в) повышение коэффициента сменности работы оборудования (устранения простоев)

г) замена устаревших фондов новой техникой

Оборотные производственные фонды.

Оборотный капитал (или фонды) – это предметы труда, участвующие в производстве однократно, при этом полностью потребляются и полностью и сразу переносят свою стоимость на стоимость произведённой продукции.

Различия между основным и оборотным капиталом (таблица).

Наряду с основными и оборотными фондами (производительные фонды, обслуживающими процесс производства) существуют фонды обращения. В отношении оборонного капитала главным является снижение материалоёмкости продукции.

Дата публикования: 2015-10-09; Прочитано: 508 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!