|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Сводные счета системы, их взаимосвязь, назначение

|

|

Система национальных счетов позволяет дать целостную количественную характеристику движения ВВП в форме доходов, охарактеризовать межотраслевые связи, финансовые и перераспределительные потоки, строя на этих потоках комплексную балансовую модель. Национальные счета позволяют проследить конкретный механизм функционирования экономики на всех уровнях исходя из реально сложившихся экономических связей, фактической организации производства и распределения продукта.

СНС, как метод народнохозяйственного учета и статистических расчетов, достаточно полно и адекватно отражает реалии рыночной экономики. Положенные в основу функционирования системы принципы - балансирования доходов и расходов по методу двойной записи, стоимостной оценки всех товаров и услуг, раздельного учета на специальных счетах финансовых и перераспределительных потоков - позволяют проводить макроэкономический анализ, строить систему индикаторов для целей государственного регулирования экономики, осуществлять планирование и прогнозирование экономического развития.

Уже в Европейской системе интегрированных экономических счетов (ЕСИЭС) счета доходов более дезагрегированы по сравнению с СНС ООН: из счета доходов выделены счета образования, распределения и использования доходов. А в СНС, предлагаемой к внедрению в России, последние дополнительно разбиты на счета образования доходов, размещения первичных доходов, вторичного распределения доходов, счета использования располагаемого и скорректированного располагаемого дохода и счета перераспределения доходов в натуре.

Каждый счет относится к одному аспекту экономической деятельности. В системе счетов отражается взаимосвязь между начальным формированием ресурсов, движением доходов и их использованием и конечными финансовыми результатами деятельности.

Счета можно разделить на текущие и на счета накоплений. К первым относятся те, в которых операции полностью заканчиваются в текущем году: счета производства и доходов. Ко вторым относятся счета с капиталом, финансовые, балансы активов и пассивов.

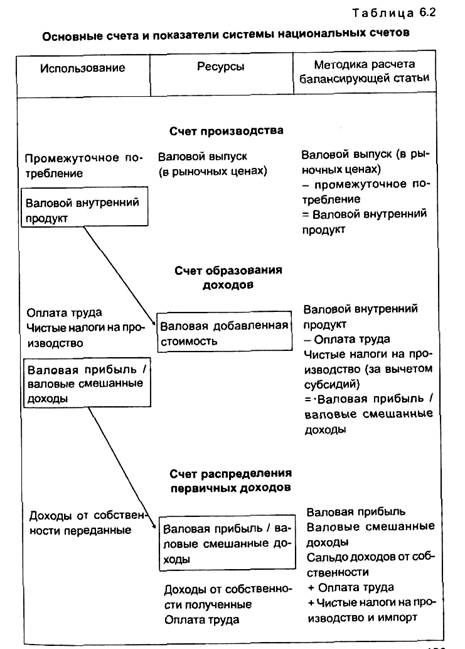

Ряд счетов начинается со счета производства. Результатом производства является выпуск товаров и услуг. Разница между выпуском и промежуточным потреблением называется добавленной стоимостью и представляет собой сумму первичных доходов, созданных в экономике в результате производства.

Счета доходов являются центральными в этой системе счетов, связывая результат производства с процессами капиталообразования и изменения финансовых активов и пассивов. Счета доходов, как уже упоминалось, делятся на три группы. Смысл этого разделения в выделении трех основных этапов кругооборота доходов: образование, распределение и перераспределение и использование на потребление и сбережение. Все эти процессы исследуются не только в целом для экономики, но и по институционным секторам.

Задача первой группы счетов доходов - выделить все доходы, связанные с производством, которое, конечно, понимается в широком смысле. Уже валовая добавленная стоимость представляет собой сумму доходов - оплату факторов производства, предоставленных в распоряжение внутренней экономики, плюс налоги на производство и продукты - доходы государства. В счете образования доходов эта сумма делится на три части: оплату труда наемных работников - трудовые доходы, налоги на производство и сумму остальных факторных доходов, которую называют прибыль, а для сектора домашних хозяйств - смешанный доход.

.

В счете распределения первичных доходов происходит выделение остальных факторных доходов - доходов от собственности (проценты, дивиденды, рента, нераспределенная прибыль и др.). Сальдо первичных доходов, формирующееся как балансирующая статья этого счета и как основной итог этой первой группы счетов, представляет собой распределение валовой добавленной стоимости в соответствии с предоставленными факторами по институционным секторам. Свой вклад в сальдо первичных доходов добавляет и сектор "Остальной мир".

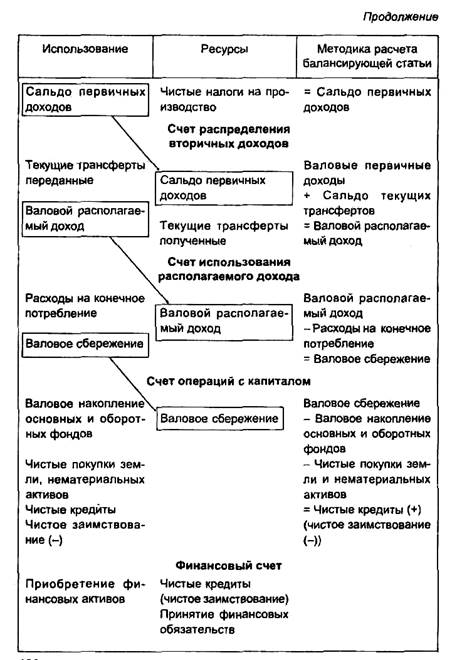

Счет распределения вторичных доходов показывает, как различные трансферты изменяют сальдо первичных доходов, перераспределяя доход в соответствии с текущей социально-экономической политикой государства. В итоге получается располагаемый доход как максимальная сумма (скорее абстрактная, воображаемая, теоретическая), которую можно было бы использовать не изменяя своих прежних наличных денег и финансовых активов. Этот счет наиболее сложен для составления, и методическая проработка его составления на основе текущей отчетности пока не завершена.

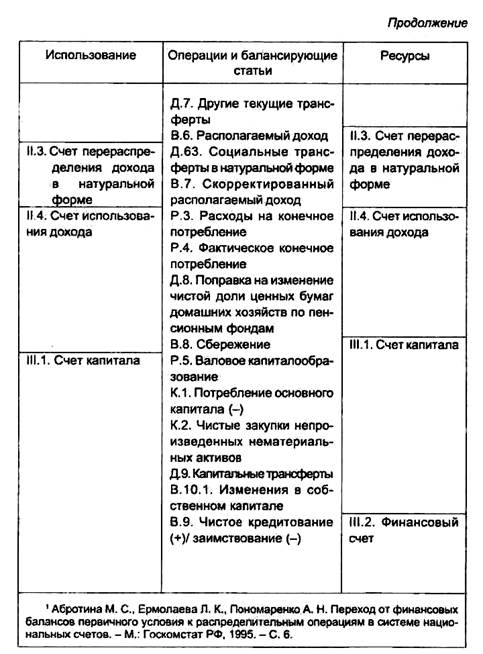

Завершают группу счетов доходов счета использования доходов. Они показывают, какая часть дохода, находящаяся в распоряжении домохозяйств, органов государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, пошла на потребление и сбережение. У остальных секторов располагаемый доход равен сбережению (только у пенсионных фондов и страховых компаний имеют место поправки). Соотношение между потреблением и накоплением является очень важной характеристикой экономики. Потребление в этом счете характеризуется с точки зрения тех, кто контролирует расходы на него. И этим оно отличаются от фактического потребления. Поправка на перераспределение социальных трансфертов в натуре позволяет выявить те расходы, которые производят секторы органов государственного управления и некоммерческих организаций в пользу индивидуальных домашних хозяйств. Эта поправка к располагаемому доходу выполняется в отдельном счете - счете перераспределения доходов в натуре.

А фактическое потребление, в том числе индивидуальное (домашних хозяйств) и коллективное (органов государственного управления), фиксируется в последнем счете доходов - счете использования скорректированного располагаемого дохода.

Счет операций с капиталом показывает, что для экономики в целом сбережение равно капиталовложениям, т. е. валовому накоплению основного капитала и изменению запасов материальных оборотных средств.

Финансовый счет показывает, как на чистые кредиты или чистые долги влияет приобретение или ликвидация финансовых активов. В этом счете нет конечной балансирующей статьи. Чистое приобретение финансовых активов должно быть равно чистому принятию финансовых обязательств. Тем самым заканчивается вся цепь операций, которая началась с производственной деятельности в счете производства.

Своеобразной сводной таблицей является счет товаров и услуг. Как все счета, он состоит из двух частей; однако все его статьи взяты из других счетов. Он характеризует общий объем ресурсов, складывающихся из валового выпуска продуктов и услуг и импорта, и их использование на потребление - промежуточное и конечное, накопление основного и оборотного капитала, экспорт.

Полную систему счетов дополняют балансы активов и пассивов для каждого из секторов, показывающие их активы, пассивы и чистую стоимость собственного капитала в начале и конце периода. Изменения, имеющие место в течение периода, вызываются четырьмя типами явлений. Первые два из них уже были отражены в счете операций с капиталом и в финансовом счете. Третий тип изменений активов показывается в счете других изменений в объеме активов, в котором отражается влияние неэкономической деятельности, например стихийных бедствий или открытий новых месторождений полезных ископаемых. Последний счет касается изменений в оценке активов и пассивов, вызванных изменениями в относительных и фактических ценах, и такой счет называется счетом переоценки.

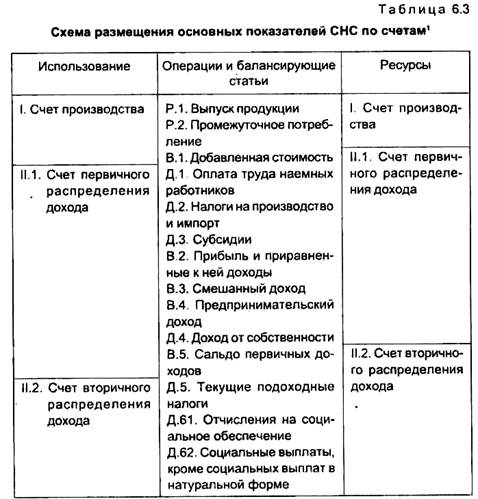

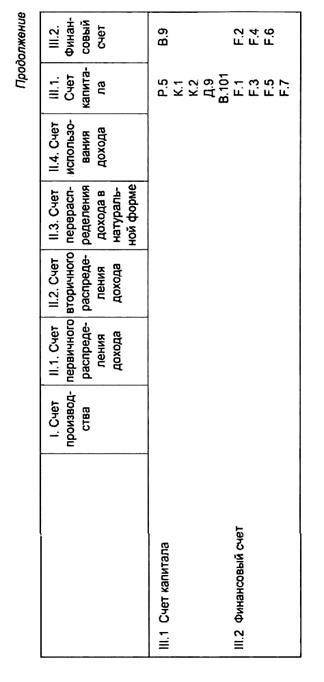

Об информационном содержании сводных счетов дает определенное представление следующая таблица (табл. 6.3).

Специалисты предлагают матричную схему размещения показателей, приведенных в этой таблице, по счетам (табл. 6.4).

Условные обозначения:

1. ВВ - валовой выпуск.

2. ЧНП - чистые налоги на производство.

3. ЧНИ - чистые налоги на импорт.

4. ПП - промежуточное потребление.

5. ВВП - валовой внутренний продукт. •

6. СП и И - субсидии на производство и импорт.

7. ОТ - оплата труда.

8. НП и И - налоги на производство и импорт.

9. ВП - валовая прибыль.

10. ДС от "ом" - доходы от собственности от "остального мира".

11. ТТ от "ом" - текущие трансферты от "остального мира".

12. ДС "ом" - доходы от собственности, "остальному миру".

13. ТТ "ом" - текущие трансферты "остальному миру".

14. ВНРД - валовой национальный располагаемый доход.

15. КНП - конечное национальное потребление.

16. ВМС - валовое национальное сбережение.

17. КТ от "ом" - капитальные трансферты от "остального мира".

18. ВНОФ - валовое накопление основных фондов.

19. ИЗМОС - изменение запасов материальных оборотных средств.

20. ЧПЗ и НА - чистые покупки земли и нематериальных активов.

21. КТ, "ом" - капитальные трансферты, переданные "остальному миру".

22. ЧК или ЧД - чистые кредиты или чистые долги.

23. ИПУ - импорт продуктов и услуг.

24. ЭПУ - экспорт продуктов и услуг.

25. КПДХ-Р за Р - конечное потребление домашних хозяйств-резидентов за рубежом.

26. ОТ HP от Р - оплата труда работников-нерезидентов резидентами.

27. НП и И "ом" - налоги на производство и импорт, уплаченные "остальному миру".

28. Сал. ТО с "ом" - сальдо текущих операций с "остальным миром".

29. КПДХ-НРЭТ - конечное потребление домашних хозяйств-нерезидентов на экономической территории.

30. ОТ Р от HP - оплата труда работников-резидентов нерезидентами.

31. СП и И от "ом" - субсидии на производство и импорт от "остального мира".

Дата публикования: 2015-10-09; Прочитано: 857 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!