|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Общие принципы построения СНС и ЕЕ основные счета

|

|

Основные понятия, определения, классификации и институциональные секторы в СНС

СНС основана на особом упорядочении и систематизации данных об экономических операциях, происходящих в экономике (производство и реализация продукции, закупка материалов, выплата заработной платы и ее расходование на различные цели, платежи налогов и доходов от собственности, получение ссуд, приобретение ценных бумаг и т.д.) и совершаемых всеми хозяйствующими субъектами (предприятиями, организациями, государственными учреждениями, некоммерческими организациями, домашними хозяйствами и др.) с целью выявления наиболее важных результатов экономического процесса, исчисления ряда обобщающих показателей. Все это опирается на ряд ключевых концепций, понятий, определений и классификаций.

Одно из основных понятий СНС связано с определением участников экономического процесса. Все участники экономического процесса (предприятия, организации, учреждения, банки, страховые компании, домашние хозяйства и др.) объединены в СНС понятием институциональной единицы, являющейся центром принятия независимых экономических решений, касающихся производства, распределения доходов и их использования, инвестирования, кредитования и заимствования. Институциональная единица владеет и распоряжается активами, от своего имени принимает обязательства, вступает в экономические операции с другими институциональными единицами, составляет полный набор счетов, включая баланс активов и пассивов. В СНС различают два типа институциональных единиц: юридические лица и домашние хозяйства; последние хотя и не составляют счетов и баланса, тем не менее обладают свободой в принятии экономических решений; домашние хозяйства могут быть владельцами мелких некорпорированных предприятий (например, подсобные хозяйства населения, семейные фермы и т.д.), которые рассматриваются как составные части домашнего хозяйства, а не как самостоятельные институциональные единицы.

Институциональные единицы группируются в институциональные секторы, которые представляют собой группы институциональных единиц однородных с точки зрения выполняемых ими основных функций в экономическом процессе, экономического поведения и методов финансирования издержек.

Сектор экономики – это совокупность институциональных единиц, которые имеют сходные цели, функции и источники финансирования, обуславливающие их сходное экономическое поведение.

В системе различают следующие институциональные секторы:

• нефинансовых корпораций (предприятий);

• финансовых корпораций;

• государственного управления;

• некоммерческих организаций, обслуживающих домашние хозяйства;

• домашних хозяйств.

|

|

Сектор нефинансовых корпораций (предприятий) охватывает институциональные единицы, основной функцией которых является производство и продажа на рынке нефинансовых товаров и услуг по ценам, возмещающим издержки производства и обеспечивающим нормальную прибыль; такие цены в СНС называются экономически значимыми; свои издержки единицы этого сектора возмещают в основном за счет выручки от реализации продукции. В этот сектор включаются также предприятия, которые хотя формально не являются корпорациями, тем не менее во всех других отношениях сходны с ними; в СНС они называются квазикорпорациями.

В сектор финансовых корпораций включаются институциональные единицы (банки, страховые компании и другие финансовые учреждения), которые в основном заняты финансовой посреднической деятельностью (привлечением и аккумулированием временно свободных финансовых ресурсов и предоставлением их на определенных условиях инвесторам) или продажей вспомогательных финансовых услуг (например, обмен валюты, предоставление консультаций инвесторам и др.). Единицы этого сектора финансируют свои издержки в основном за счет разницы между доходами от собственности, которые они получают, размещая финансовые ресурсы (например, в виде предоставления ссуд), и доходами от собственности, которые они уплачивают, привлекая финансовые ресурсы (например, в форме депозитов).

Сектор государственного управления формируется за счет государственных учреждений или других единиц, контролируемых государством, которые осуществляют политические функции и регулирование экономических процессов и на которые также возложена функция перераспределения доходов и капитала, а также функция предоставления обществу в целом и отдельным группам населения бесплатных услуг для реализации целей государственной социально-экономической политики. Услуги, предоставляемые этим сектором, называются нерыночными; они могут быть коллективными (общее управление, оборона и т.д.) и индивидуальными (образование, здравоохранение, культура и искусство). Единицы этого сектора финансируют свои издержки главным образом за счет налогов и других обязательных платежей, но частично также за счет доходов от собственности, поступлений от приватизации государственного имущества.

Сектор некоммерческих организаций, обслуживающих домашние хозяйства, охватывает различные общественные, политические, религиозные, благотворительные организации, основная функция которых состоит в предоставлении услуг членам этих организаций бесплатно или по экономически незначимым ценам. Единицы этого сектора финансируют свои издержки главным образом за счет членских взносов и пожертвований.

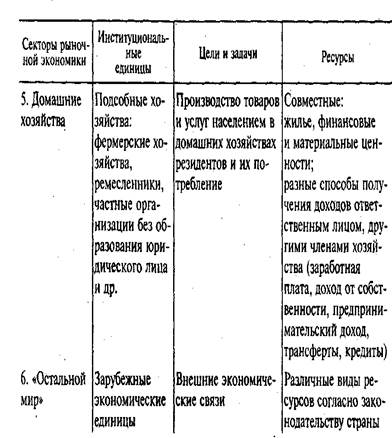

В сектор домашних хозяйств включаются домашние хозяйства и принадлежащие им некорпорированные предприятия; домашние хозяйства участвуют в производстве, выступают как потребители товаров и услуг, произведенных другими секторами; в этот сектор включается так называемое институциональное население, т.е. лица, проживающие относительно длительное время в домах для престарелых, монастырях, больницах и т.д. Единицы этого сектора финансируют свои издержки за счет заработной платы, реализации продукции на рынке, социальных выплат из государственного бюджета, доходов от собственности.

Все институциональные единицы являются резидентами данной страны. Понятие резидентства чрезвычайно важно в СНС, поскольку с его помощью национальная экономика отграничивается от экономики остального мира. Национальная экономика — это совокупность резидентов данной страны. Резидентами являются юридические и физические лица, которые имеют центр экономических интересов на экономической территории данной страны в течение относительно длительного периода, как правило, год и более. Резидентами данной страны считаются дипломаты, независимо от срока их пребывания за границей, военнослужащие, находящиеся на военных базах за границей, граждане данной страны, находящиеся временно за границей в качестве туристов или в связи со служебными командировками, студенты, получающие образование за границей. Резидентами данной страны являются также дипломатические учреждения и торговые представительства данной страны за границей. Все предприятия, функционирующие на территории данной страны, включая совместные предприятия, предприятия со стопроцентным иностранным капиталом и филиалы иностранных компаний, относят к резидентам данной страны.

Резиденты остальных стран мира группируются в СНС в сектор остального мира, для которого составляются счета с целью отражения операций резидентов данной страны с остальным миром.

Как отмечено выше, институциональные единицы вступают между собой в экономические операции. Понятие экономической операции является в СНС одним из центральных. Экономическая операция представляет собой экономический поток, возникающий в результате добровольного взаимодействия между институциональными единицами в связи с их участием в производстве, распределении и перераспределении доходов, использованием доходов на потребление и сбережение и т.д. Экономическая операция может иметь место и в рамках одной институциональной единицы, особенно тогда, когда она выступает в различных качествах или когда то или иное действие полезно трактовать с аналитической точки зрения как экономическую операцию (например, потребление основного капитала рассматривается как экономическая операция).

В СНС различают следующие три типа экономических операций:

• операции с товарами и услугами (производство и использование товаров и услуг на различные цели, экспорт и импорт);

• операции распределительного характера (оплата труда, налоги, субсидии и другие перераспределительные платежи, доходы от собственности и т.д.);

- финансовые операции (приобретение финансовых активов и принятие обязательств). Наряду с классификацией по секторам экономики важное значение имеет классификация видов экономической деятельности по отраслям. Эта классификация важна в контексте анализа производства, в котором большую роль играет технология. В данном случае институциональные единицы должны быть подразделены на более мелкие единицы, однородные с точки зрения состава производимой продукции, структуры затрат производство и используемой технологии. Такие единицы называют- заведениями. Заведение — это, как правило, часть предприятия, которая расположена в одном месте и занята одним видом производственной деятельности или в которой главный вид производственной деятельности и занимает преобладающее место в общем объеме добавленной стоимости. Понятие заведения тесно связано с практической возможностью получения данных о выпуске продукции, затратах на производство добавленной стоимости и прибыли. Совокупность однородных заведений составляет отрасль экономики.

Важный элемент понятийного аппарата СНС — проведение четкого различия между первичными доходами и перераспределительными платежами (трансфертами). Первичные доходы — это доходы, которые поступают институциональным единицам в результате их участия в процессе производства или владения активами, используемые в процессе производства. К первичным доходам относятся такие потоки, как оплата труда, прибыль и смешанный доход, доходы от собственности, налоги на производство и импорт. Определение первичных доходов связано с определением национального дохода страны. Трансферты — это такие экономические операции, в результате которых одна институциональная единица передает другой товары, услуги и активы, но не получает взамен никакого эквивалента. К трансфертам относятся налоги на доходы и имущество, отчисления на социальное страхование, социальные пособия из государственного бюджета и др. Трансферты могут быть в денежной и натуральной форме, текущими и капитальными. Трансферты важны в контексте анализа процессов перераспределения доходов и капитала.

Среди других важных положений СНС следует отметить проведение четкого различия между экономическими потоками и запасами. Экономический поток отражает создание, трансформацию, обмен, трансферт или исчезновение экономической стоимости, которые влекут за собой изменения в объеме, структуре или стоимости активов и обязательств институциональной единицы. Примерами экономических потоков являются продажи и покупки товаров, выплата заработной платы, налоги, ссуды и т.д. Экономические потоки включают экономические операции (определение которых дано выше) и другие экономические потоки, которые представляют изменения в активах, не связанные с экономическими операциями, но вызванные событиями чрезвычайного характера (стихийные бедствия, техногенные катастрофы, инфляция и т.д.). Некоторые экономические потоки могут быть исчислены в постоянных ценах для анализа динамики физического объема. Однако существуют такие потоки (например, трансферты), которые не поддаются разложению на элемент цены и количества и поэтому могут быть оценены не в постоянных ценах, а в реальном выражении, используя для этой цели соответствующие индексы цен для измерения реальной покупательной способности.

Запасы определяют объем активов и обязательств, которыми располагают институциональные единицы по состоянию на ту или иную дату, например на начало и конец года. Запасы возникают в результате операций по накоплению и других экономических потоков (например, открытие нового месторождения полезного ископаемого). Запасы и экономические потоки связаны между собой следующим образом. Запас актива данного вида на конец года равен запасу на начало года плюс поступление (за вычетом выбытия) данного актива в течение года в результате экономических операций (накопление) плюс поступление (за вычетом выбытия) данного актива в результате других экономически)! потоков.

Классификация экономических активов институциональных единиц является одной из центральных в СНС. С некоторыми упрощениями она может быть представлена следующим образом.

I. Нефинансовые активы.

• Произведенные активы.

• Основные фонды (включая нематериальные: программное обеспечение Компьютеров, оригиналы художественных и литературных произведений, затраты на геологоразведку).

• Материальные оборотные средства.

• Ценности.

• Непроизведенные активы.

• Материальные (земля, запасы полезных ископаемых и другие природные ресурсы, вовлеченные в экономический оборот).

• Нематериальные (патенты, авторские права, гудвилл и т.д.).

II. Финансовые активы.

• Монетарное золото и СПЗ.

• Наличные деньги и депозиты.

• Ценные бумаги (кроме акций).

• Ссуды.

• Акции и другие виды участия в капитале.

• Страховые технические резервы.

• Прочие счета дебиторов и кредиторов.

Все активы (I + II)..

Понятие экономических активов предполагает, что они вовлечены в реальный экономический оборот, являются собственностью конкретных хозяйствующих субъектов, зафиксированы в их балансах активов и пассивов.

Важную часть понятийного аппарата СНС формируют принципы оценки экономических операций и активов. Экономические операции должны оцениваться в рыночных ценах, существующих на момент совершения операции. Например, выпуск должен оцениваться в ценах, существующих на момент производства товаров и услуг, промежуточное потребление должно оцениваться в ценах, существующих на момент использования товаров и услуг в производстве. Экономические активы должны оцениваться в рыночных ценах, существующих на момент, к которому относится составляемый баланс активов и пассивов, а не в ценах приобретения активов.

Для оценки различных экономических операций и показателей в СНС предусмотрена система цен: цены покупателя, цены производителя и основные цены. Цены покупателя используются для оценки ВВП и компонентов его применения. Цены производителя и основные цены предназначены для оценки выпуска продукции и добавленной стоимости. Составители счетов могут использовать либо цены производителей, либо основные цены, однако предпочтение отдается последним. Они же применяются и в практике российской статистики национальных счетов.

Приведем схему взаимосвязей между упомянутыми выше видами цен.

• Цена конечного покупателя, включая торгово-транспортные наценки, НДС и другие налоги на продукты. у t

Б. НДС и налоги на импорт.

• Торгово-транспортные наценки.

Г. Цена производителя (А - Б - В).

Д. Налоги на продукты (кроме НДС и налогов на импорт).

Е. Субсидии на продукты.

Ж. Основная цена (Г — Д + Е).

Из этой схемы следует, что в СНС проводится различие между разными типами налогов и субсидий и что они по-разному влияют на формирование показателей и отражаются в различных счетах системы. Примерная классификация налогов в СНС представлена ниже.

I. Текущие налоги.

1. Налоги на производство и импорт.

1.1. Налоги на продукты (НДС, акцизы, налог на продажи, на импорт и экспорт и др.).

• 2. Другие налоги на производство (налог на землю, здания, транспортные средства и др.).

• Налоги на доходы и имущество (налог на прибыль, подоходный налог, налог на имущество, не используемое в производстве, и др.).

• Капитальные налоги (налог на передачу собственности в наследство, налог на дарение и др.).

Все налоги (I + II).

Показатели СНС должны регистрироваться в соответствии с принципом оценки на основе начислений, а не на кассовой основе, т.е. операции должны регистрироваться в счетах на момент.создания, преобразования, обмена, передачи или исчезновения экономической стоимости. На практике это часто означает, что операции должны регистрироваться на момент перехода права собственности, а не на момент поступления денег в кассу (на счет). Применение этого принципа важно в условиях экономики России, для которой все еще характерны задержки с проведением различных выплат.

Важным понятием СНС является агрегат, который определяется как обобщающее измерение результатов функционирования экономики в целом. Некоторые агрегаты могут быть получены путем суммирования определенных видов экономических операций (например, расходы на конечное потребление, валовое накопление основных фондов), тогда как другие агрегаты могут быть получены суммированием балансирующих статей счетов, составленных для институциональных секторов (например, добавленная стоимость, сбережение и др.).

Перечень наиболее важных агрегатов, исчисляемых для экономики в целом, взаимосвязи между ними представлены ниже.

A. ВВП.

Б. Сальдо первичных доходов, полученных из-за границы.

B. Валовой национальный доход (А + Б).

Г. Сальдо текущих трансфертов, полученных из-за границы.

Д. Валовой национальный располагаемый доход (В + Г).

Е. Конечное потребление.

Ж. Национальное сбережение (Д - Е).

3. Сальдо капитальных трансфертов, полученных из-за границы.

И. Источники финансирования инвестиций (Ж + 3).

К. Валовое накопление.

Л. Чистое приобретение непроизведенных нефинансовых активов.

М. Чистое кредитование (чистое заимствование) (И - К — JI).

Центральный показатель (агрегат) СНС — ВВП. Он измеряет результаты производства конечных товаров и услуг резидентами данной страны за тот или иной период в рыночных ценах. Термин «валовой» означает, что при исчислении этого показателя из его стоимости не исключено потребление основного капитала. Исключение потребления основного капитала из ВВП позволило бы получить более правильный в теоретическом отношении показатель результатов экономического производства — чистый внутренний продукт (ЧВП), однако на практике предпочтение отдается показателю ВВП ввиду значительных практических трудностей, связанных с определением потребления основного капитала.

Следующий важный агрегат СНС — валовой национальный доход (ВИД). Он измеряет сумму первичных доходов, полученных резидентами данной страны в результате их участия в производстве ВВП данной страны и ВВП всех остальных стран мира.

Третий по важности агрегат в СНС — валовой национальный располагаемый доход (ВНРД). Он показывает сумму первичных доходов и текущих трансфертов, которой располагают резиденты данной страны для финансирования расходов на конечное потребление и формирование сбережения. ВНРД отличается от ВНД на сальдо текущих трансфертов, полученных из-за границы.

Конечное потребление представляет собой стоимость товаров и услуг, используемых домашними хозяйствами или обществом в целом для удовлетворения индивидуальных и коллективных потребностей. Оно охватывает расходы на конечное потребление домашних хозяйств, органов государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства.

Национальное сбережение (валовое) определяется как часть ВНРД после вычета расходов на конечное потребление. Сбережение является важным источником финансирования инвестиций. Сбережение вместе с сальдо капитальных трансфертов, полученных из-за границы, формирует общие источники финансирования инвестиций.

Валовое накопление охватывает расходы резидентов данной страны на приобретение основных фондов, прирост запасов материальных оборотных средств и чистое приобретение ценностей (слитков золота, ювелирных изделий, произведений искусства и др.).

Чистое приобретение непроизведенных нефинансовых активов включает покупки материальных непроизведенных активов (например, земля и запасы полезных ископаемых) и нематериальных непроизведенных активов (например, патенты). Чистое приобретение земли для экономики в целом должно быть равно нулю, если только не произошло отторжение участков земли из-под воды в результате специальных мероприятий.

Чистое кредитование показывает размер ресурсов, который данная страна может передать другой стране на возмездной и возвратной основе.

Чистое заимствование определяет размер ресурсов, временно привлеченных данной страной у остального мира на возмездной основе.

ОБЩИЕ ПРИНЦИПЫ ПОСТРОЕНИЯ СНС И ЕЕ ОСНОВНЫЕ СЧЕТА

СНС — набор счетов, последовательно отражающих экономические операции всех этапов воспроизводственного цикла. Весь комплекс счетов позволяет проследить процесс и результаты функционирования экономики. Каждый счет, входящий в систему, представляет собой баланс, одна из сторон которого характеризует ресурсы, а другая — направления их использования. Балансирующая статья каждого счета имеет самостоятельное значение в характеристике изучаемых явлений и используется для увязки каждого предыдущего счета с последующим.

В структуре СНС выделяются счета:

• для институциональных секторов;

• отраслей экономики;

• отдельных видов экономических операций;

• экономики в целом (консолидированные счета).

В структуре СНС предусмотрены также таблицы ресурсов и использования, объединяющие счета отраслей и счета операций с товарами и услугами в разрезе видов продукции, а также матрицы для анализа социальных процессов.

Счета для институциональных секторов подразделяются на следующие три подгруппы:

• счета текущих операций (текущие счета);

• счета накопления;

• балансы активов и пассивов.

Счета текущих операций характеризуют производство, распределение и перераспределение доходов, использование располагаемого дохода на конечное потребление и сбережение. К этой подгруппе относятся:

• счет производства;

• счета распределения и использования доходов:

а) счета первичного распределения доходов:

C. счет образования доходов,

D. счет распределения первичных доходов;

б) счет вторичного распределения доходов;

в) счет перераспределения доходов в натуральной форме;

г) счета использования доходов:

E. счет использования располагаемого дохода,

F. счет использования скорректированного располагаемого дохода.

Счета накопления отражают все изменения активов и обязательств, а также чистой стоимости капитала за отчетный период. К ним относятся:

1) счет операций с капиталом;

2) финансовый счет;

3) счета других изменений в активах:

а) счет других изменений в объеме активов;

б) счет переоценки:

— счет нейтральной холдинговой прибыли (убытка),

— счет реальной холдинговой прибыли (убытка).

Балансы активов и пассивов отражают запасы активов и пассивов, а также разность между ними по состоянию на начало и конец отчетного периода. Они включают:

1) вступительный баланс активов и пассивов;

2) изменения в балансах активов и пассивов;

3) заключительный баланс активов и пассивов.

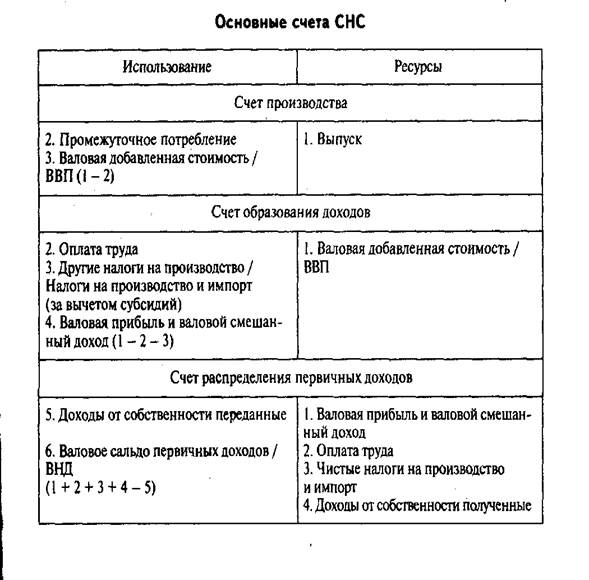

Основные счета системы приведены в табл. 16.1.

|

Систему текущих счетов открывают счета производства и образования доходов. Они составляются на всех уровнях макроэкономики: отрасли, сектора экономики, национальной экономики в целом.

Раздел 3. Система национальных счетов

Окончание табл. 16.1

|

Счет производства характеризует производственный процесс. Обобщающий показатель, отражающий объем производственной деятельности, — выпуск — представляет собой стоимость всех произведенных товаров и услуг (в основных ценах). В счете производства он составляет ресурсную часть. Для производства этих товаров и услуг используются также товары и услуги, являющиеся текущими затратами на производство (т.е. без затрат на покупку инвестиционных товаров, потребления основного капитала и расходов на оплату труда). Стоимость этих товаров и услуг образует промежуточное потребление и отражается в правой стороне счета. Разница между выпуском и промежуточным потреблением представляет собой валовую добавленную стоимость, а на уровне экономики в целом — ВВП. Этот показатель является балансирующей статьей.

В счете образования доходов отражается распределение валовой добавленной стоимости на составляющие элементы: оплату труда, другие чистые налоги на производство (налоги на факторы производства — труд, капитал, земля за вычетом других субсидий на производство), валовую прибыль, валовой смешанный доход. Валовая прибыль (как и валовой смешанный доход) — балансирующая статья в счете образования доходов.

Следующие счета составляются для секторов экономики и экономики в целом, но не для отраслей.

Счет распределения первичных доходов отражает, как доходы, созданные в одних институциональных секторах — производителях добавленной стоимости, распределяются по другим секторам — получателям первичных доходов. В качестве ресурсов рассматриваются первичные доходы, получаемые институциональными единицами — резидентами данной страны: валовая прибыль или валовой смешанный доход, чистые налоги на производство и импорт, оплата труда наемных работников и доходы от собственности, получаемые в результате предоставления в пользование финансовых или материальных непроизведенных активов (земля, недра и пр.). Показатели использования в этом счете отражают платежи институциональных единиц Кредиторам, акционерам, землевладельцам и т.д. (выплаченные доходы от собственности).

Балансирующая статья на уровне секторов экономики — валовое сальдо первичных доходов — определяется путем вычитания из суммы ресурсных показателей счета распределения первичных доходов величины выплаченных доходов от собственности. На уровне экономики в целом этот показатель называется валовым национальным доходом.

Несмотря на принципиальную согласованность счета распределения первичных доходов со счетом образования доходов, у этих счетов есть определенные отличия, обусловленные их функциональными особенностями.

Во-первых, в качестве составляющей первичных доходов в счете распределения первичных доходов рассматриваются чистые налоги на производство и импорт, которые являются первичными доходами для институциональных единиц сектора государственного управления. Это вызвано необходимостью согласования показателей распределения первичных доходов с такими макроэкономическими показателями, как ВВП и ВНД, исчисляемые в ценах покупателя.

Во-вторых, оплата труда в счете распределения первичных доходов охватывает заработную плату и отчисления предприятий (работодателей) на социальное страхование работников-резидентов, участвующих в производстве ВВП в данной стране и за рубежом. В счете образования доходов оплата труда относится к выплатам, осуществленным предприятиями как резидентам, так и нерезидентам, участвующим в производстве ВВП данной страны.

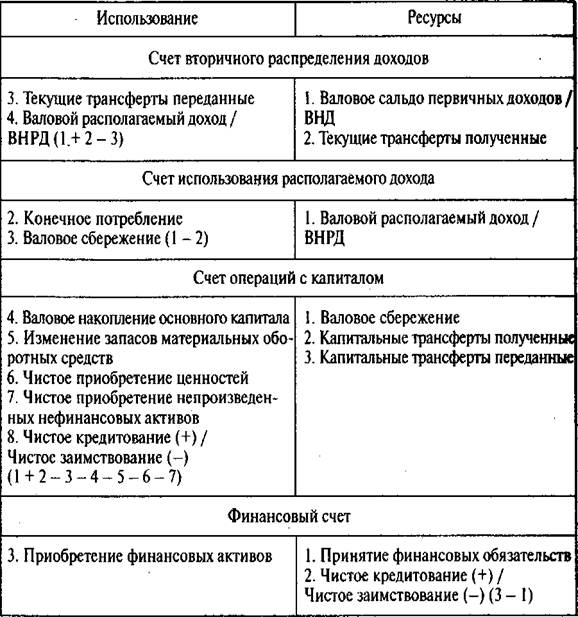

В следующих счетах отражаются операции по перераспределению доходов (трансферты), формированию и использованию располагаемого дохода. В счете вторичного распределения доходов, где отражаются перераспределительные операции, регистрируются все виды текущих трансфертов, за исключением социальных трансфертов в натуральной форме. Для отдельных секторов экономики полученные и выплаченные текущие трансферты, как правило, не равны. Обычно их сальдо бывает положительным в секторе домашних хозяйств и отрицательным в секторах нефинансовых предприятий и финансовых учреждений.

Балансирующей статьей счета вторичного распределения доходов на уровне национальной экономики является ВНРД, а для отдельных секторов — валовой располагаемый доход.

Перераспределение доходов в натуральной форме осуществляется с помощью социальных трансфертов в натуральной форме, которые охватывают социально-культурные услуги, предоставляемые домашним хозяйствам государственными учреждениями и некоммерческими организациями, обслуживающими домашние хозяйства, бесплатно или по экономически незначимым ценам, возмещения расходов домашних хозяйств из фондов социального страхования, а также покупки товаров го-, сударственными учреждениями для непосредственной передачи их домашним хозяйствам. Общая сумма располагаемого дохода и социальных трансфертов в натуральной форме образует показатель скорректированного располагаемого дохода.

Скорректированный располагаемый доход секторов экономики равен сумме их денежного располагаемого дохода плюс полученные и минус переданные социальные трансферты в натуральной форме. Перераспределение доходов в натуральной форме осуществляется между тремя секторами: домашних хозяйств, государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства. Сектор домашних хозяйств получает социальные трансферты в натуральной форме от секторов государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства. Скорректированный располагаемый доход по экономике в целом равен сумме располагаемого дохода.

Показатель располагаемого дохода (или скорректированного располагаемого дохода — для отдельных, рассмотренных выше секторов экономики) регистрируется в счете использования располагаемого дохода (или соответственно в счете использования скорректированного располагаемого дохода) — в ресурсной части.

Счет использования располагаемого дохода составляется для всех секторов экономики, он показывает, как располагаемый доход используется на расходы на конечное потребление и сбережение.

Балансирующей статьей счета использования располагаемого дохода является показатель «Сбережение», для национальной экономики — «Национальное сбережение».

Скорректированный располагаемый доход используется на фактическое конечное потребление и сбережение. Фактическое конечное потребление определяется для сектора домашних хозяйств и сектора государственного управления.

Фактическое конечное потребление домашних хозяйств включает расходы домашних хозяйств на конечное потребление и социальные трансферты в натуральной форме, полученные от государственных учреждений и некоммерческих организаций, обслуживающих домашние хозяйства.

Фактическое конечное потребление органов государственного управления определяется как разница между их расходами на конечное потребление и социальными трансфертами в натуральной форме, переданными домашним хозяйствам.

Фактическое конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства, равно нулю. Это связано с тем, что расходы на конечное потребление этого сектора рассматриваются как расходы на индивидуальное конечное потребление и целиком включаются в социальные трансферты в натуральной форме, передаваемые домашним хозяйствам. В целом по экономике фактическое конечное потребление равно расходам на конечное потребление.

Счета использования располагаемого дохода через балансирующий показатель «Сбережение» согласуются со счетами накопления.

Первым счетом в этой группе является счет операций с капиталом. Этот счет характеризует стоимость нефинансовых активов, приобретаемых или продаваемых институциональными единицами-резидентами, а также показывает изменение чистой стоимости капитала. Счет опера ций с капиталом составляется по секторам экономики и в целом по экономике.

Основным источником финансирования инвестиций служит сбережение, рассчитанное в счете использования располагаемого дохода, дополнительным — капитальные трансферты. В качестве капитальных трансфертов могут выступать единовременные безвозмездные платежи из государственного бюджета д ля финансирования предприятиями капитальных затрат, передача капитала в процессе приватизации государственной собственности, прощение задолженности и т.п.

Сальдо между полученными и переданными капитальными трансфертами показывается в ресурсной части счета операций с капиталом. Сбережение плюс сальдо капитальных трансфертов образует совокупный источник финансирования инвестиционной деятельности институциональных единиц.

Сформировавшиеся инвестиционные ресурсы могут быть направлены на приобретение основного капитала, пополнение запасов материальных оборотных средств, чистое приобретение ценностей, а также приобретение непроизведенных нефинансовых (материальных и нематериальных) активов.

Валовое накопление основного капитала определяется стоимостью приобретенных активов за вычетом выбывших активов. Поскольку валовое накопление капитала рассчитывается на сальдовой основе, то этот показатель может иметь как положительный, так и отрицательный знаки. Знак «минус» может возникнуть тогда, когда стоимость выбывших активов превышает стоимость приобретенных.

Изменение запасов материальных оборотных средств, отражаемых в счете операций с капиталом, определяется как разница между приобретенными и выбывшими за отчетный период оборотными средствами. Так же как и валовое накопление капитала, этот показатель может иметь положительное или отрицательное значение.

Чистое приобретение ценностей рассчитывается как разница между объемами приобретения и выбытия товаров, которые приобретаются для накопления и сохранения стоимости активов, что особенно важно в условиях инфляции. Это драгоценные камни, ювелирные изделия, предметы искусства, немонетарное золото и т.п.

Чистое приобретение непроизведенных нефинансовых активов определяется разницей между стоимостью приобретения и выбытия земли, патентов, лицензий, авторских прав и т.д.

Балансирующими статьями счета операций с капиталом являются показатели «чистое кредитование» или «чистое заимствование». Эти ста тьи отражают финансовые средства, передаваемые между секторами на возвратной и возмездной основе для финансирования инвестиций. Чистое кредитование показывает объемы финансовых ресурсов, временно переданных на возмездной основе другим секторам экономики, а чистое заимствование — объемы финансовых ресурсов, временно полученных сектором на возмездной основе.

Финансовый счет составляется для характеристики процесса кредитования и заимствования. Этот процесс осуществляется с помощью операций по приобретению финансовых активов и принятию финансовых обязательств.

Кроме консолидированных и секторальных счетов (включая счета «Остального мира» — для отображения финансово-экономических связей с зарубежным миром) в СНС предусмотрена группа счетов для некоторых экономических операций, среди них важное место занимает счет товаров и услуг

Дата публикования: 2015-10-09; Прочитано: 2164 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!