|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Отраслевые классификации видов экономической деятельности

|

|

Классификации отраслей экономики необходимы для распределения предприятий или их частей (подразделений).

Классификации всех видов экономической деятельности служат базой для анализа статистических данных о производстве и о факторах производства. Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК) является классификацией видов экономической деятельности с иерархической структурой.

МСОК имеет 17 секций, обозначенных заглавными буквами латинского алфавита. Одни секции состоят из единственного раздела (например, строительство и образование), другие – из нескольких. Всего в МСОК входит 159 групп, которые образуют 290 классов.

Разделы и группы представлены с учетом:

1) характера производимых товаров и услуг (физического состава, стадии производства);

2) назначения товаров и услуг;

3) видов сырья, обработки и технологии производства.

Классы устанавливаются с учетом основной части продукции, производимой включенными в этот класс единицами.

Единицами наблюдения в МСОК являются объекты, по которым ведется сбор информации, однородные по экономической деятельности и по местоположению. Единицей вида деятельности может быть предприятие или часть предприятия (подразделение).

Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП) совпадает по высшим иерархическим уровням с видами и числом групп, представленных в МСОК. В ОКДП входит 55 тыс. видов продукции и услуг по всем отраслям экономики.

Кодовые обозначения: четырехзначный цифровой десятичный код – для видов экономической деятельности; семизначный цифровой десятичный код – для группировок продукции и услуг.

Совокупность производственных единиц, осуществляющих преимущественно одинаковый или сходный вид производственной деятельности, образует отрасль экономики. Каждая организация относится к той отрасли, которая соответствует основному виду деятельности. По перечню отраслей экономики группируются отрасли, производящие товары, и отрасли, оказывающие услуги.

Отрасль определяется как совокупность предприятий или подразделений предприятий, которые расположены в одном месте, заняты одним видом производственной деятельности или в которых на долю основной деятельности приходится основная часть добавленной стоимости. Предприятия, которые осуществляют несколько видов производственной деятельности, для отнесения к соответствующим отраслям подразделяют на заведения. При невозможности выделения какого—либо подразделения в качестве заведения его деятельность учитывается вместе с основной деятельностью.

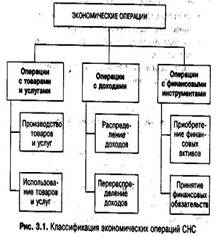

Операции с товарами и услугами относятся к процессу производства, обмена и использования товаров и услуг в отраслях и секторах экономики. Они включают операции с товарами и услугами, произведёнными в данном периоде и ранее.

Операции с доходами — операции, которые осуществляются для распределения и перераспределения добавленной стоимости отечественных хозяйственных единиц и зарубежных производителей, а также для перераспределения доходов.

Операции финансовыми инструментами — приобретение финансовых активов и принятие финансовых обязательств институциональными единицами в различных секторах экономики.

11 Классификация активов и пассивов.

В этой классификации в Системе национальных счетов выделяются следующие классы:

1. нефинансовые активы, которые в свою очередь делятся на произведенные и непроизведенные;

2. финансовые активы.

В СНС предусматривается также классификация активов. Они подразделяются на следующие виды: нефинансовые и финансовые, произведенные и непроизведенные, материальные и нематериальные. Группы активов регистрируются в особых счетах-балансах активов и пассивов.

Классификация товаров и услуг в СНС соответствует Международной центральной классификации продуктов, одобренной Статистической комиссией в 1993г.

Классификация расходов органов государственного управления предполагает их разграничение по назначению: общее управление, оборону, просвещение здравоохранение и т.д. Эта классификация позволяет разделить потребление органов государственного управления на коллективное и индивидуальное.

12 Классификация товаров и услуг.

Услуги в Системе национальных счетов – это результаты деятельности, удовлетворяющие личные и общественные потребности, но не воплощенные в продуктах.

Нерыночные услуги – это услуги государственных учреждений, общественных организаций, относящиеся к текущему потреблению и предоставляемые бесплатно или по экономически незначимым ценам.

Рыночные услуги – это услуги, предоставляемые по рыночным ценам, удовлетворяющие как личные, так и общественные потребности.

Товары – это продукты и услуги, которые предназначены для продажи на рынке по цене, покрывающей издержки их производства. В условиях рынка существует следующая классификация товаров:

1. товары, производимые и продаваемые в один и тот же период по ценам, которые имеют значительное воздействие на спрос на эти продукты;

2. товары, производимые и обмениваемые по бартеру в один и тот же период на другие товары;

3. товары, производимые и предоставляемые в один и тот же период работодателям своим работникам в качестве оплаты труда в натуральной форме;

4. товары, производимые одним подразделением предприятия и поставляемые другому подразделению этого же предприятия для использования в последнем подразделении на производство в этом и последующем периодах;

5. товары, производимые в данном периоде и оставленные владельцами предприятия для их собственного конечного потребления или накопления;

6. товары, производимые в данном периоде и предоставляемые бесплатно или по ценам, не оказывающим значительного воздействия на спрос.

13 Целью разработки КИПЦ-ИПЦ является обеспечение стандартизации процессов сбора, обработки и представления статистическойинформации в соответствии с методологией Системы национальных счетов Российской Федерации (СНС РФ) и рекомендациями по гармонизации бюджетных обследований домашних хозяйств Европейской статистической комиссии (Евростат, 1997).

Основными задачами разработки КИПЦ-ИПЦ являются:

- развитие и совершенствование средств стандартизации в сфере регистрации, сбора и обработки информации о ценах и тарифах на потребительские товары и услуги;

- однозначное кодирование информации в автоматизированных системах и базах данных;

- сопоставимость статистических данных на национальном и международном уровнях;

- актуализация направлений сбора статистической информации о потребительских ценах и тарифах в новых социально-экономических условиях.

Объектами классификации являются товары и услуги, реализуемые на потребительском рынке по фактическим ценам и тарифам, по которым приобретает товары и услуги большинство населения, без учета льгот и компенсаций для отдельных категорий граждан.

В Классификаторе основные направления (разделы) последовательно детализированы на группы, классы, категории, в состав которых входят соответствующие виды товаров и услуг, приобретенные населением для непроизводственного потребления. Классы в КИПЦ-ИПЦ

классифицируются по типу продукта и обозначаются как: НД (недлительного пользования), ПД (полудлительного пользования), Д (длительного пользования). Классы, содержащие услуги, обозначены У. Если класс включает в себя одновременно товары и услуги, товары

недлительного и полудлительного пользоания или товары полудлительного и длительного пользования, то такой класс обозначается в соответствии с типом продукта, который будет сочтен доминирующим.

КИПЦ-ИПЦ содержит идентификационные коды, используемые в настоящее время для первичного сбора и обработки информации о потребительских ценах и тарифах.

14 Сектор «органы государственного

управления» объединяет единицы наблюдения, занимающиеся оказанием нерыночных услуг для коллективного и индивидуального потребления, предоставлением населению товаров на бесплатной основе или по льготным ценам, а также перераспределением национального дохода и богатства. Экономические агенты сектора органов государственного управления финансируются в основном за счет бюджетных средств и контролируются государством. Сектор включает организации, финансируемые из федерального бюджета и бюджетов субъектов Российской Федерации. Ресурсы этих единиц формируются, главным образом, за счет налогов и отчислений, уплачиваемых единицами, относящимися к другим секторам, а также за счет доходов от собственности. Основными функциями органов государственного управления является предоставление нерыночных товаров и услуг, перераспределение доходов и богатства и нерыночное производство. В современной СНС предлагаются два равноправных варианта разбивки сектора государственного управления на подсекторы:

1) в состав каждого уровня государственного управления включаются соответствующие фонды социального обеспечения

2) выделяется отдельный подсектор фондов социального обеспечения

Кроме того, в дополнение к центральному правительству (S 1311) и

местным органам управления (S 1313) в СНС 1993 г. был введен дополнительный промежуточный уровень государственного управления — региональные органы управления (S 1312). Эта разбивка применяется только в

тех странах, где это оправдано. Важнейшим источником информации о деятельности сектора органов государственного управления является финансовая статистика, в первую очередь, статистика бюджетов органов государственного управления.

15 Доходы государства в основном складываются из налогов, сборов и доходов, получаемых от государственной собственности. В СНС предусматривается различие между налогами на продукты(НДС, налог на продажу и т.д.) и прочими налогами на производство. Взятые вместе, они образуют налоги на производство и импорт.

Налоги в СНС разделены на две группы:

- текущие(уплачиваемые регулярно)

- капитальные(единовременно).

Классификации СНС позволяют упорядочить информацию, сделать ее обозримой, компактной и сгруппированной на основе определенных принципов и критериев. Важнейшим из которых- балансовое равенство, т.е. в окончательном итоге сумма ресурсов должна быть равна сумме расходов.

16 Валово́й вну́тренний проду́кт — макроэкономический показатель, отражающий рыночную стоимость всех конечных товаров и услуг (то есть предназначенных для непосредственного употребления), произведённых за год во всех отраслях экономики на территории государства для потребления, экспорта и накопления, вне зависимости от национальной принадлежности использованных факторов производства.

Выделяют номинальный и реальный ВВП.

Номинальный (абсолютный) ВВП выражен в текущих ценах данного года. Реальный (с поправкой на инфляцию) — выражен в ценах предыдущего или любого другого базового года. В реальном ВВП учитывается, в какой степени рост ВВП определяется реальным ростом производства, а не ростом цен[1]. Отношение номинального ВВП к реальному называется дефлятором ВВП. Фактический ВВП — это ВВП при неполной занятости, который отражает реализованные возможности экономики. Потенциальный ВВП — это ВВП при полной занятости, он отражает потенциальные возможности экономики. Последние могут быть намного выше реальных.

ВВП страны может быть выражен как в национальной валюте, и при необходимости справочно пересчитан по биржевому курсу в иностранную валюту, так и может быть представлен по Паритету покупательной способности (ППС) (для более точных международных сравнений). Сегодня так называемая «рыночная стоимость» не может считаться определённой или стабильной величиной, следовательно ВВП и прочие подобные понятия и категории являются просто некой общепринятой абстракцией.

Дата публикования: 2015-10-09; Прочитано: 254 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!