|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Различают внутренние (собственные) источники и внешние

|

|

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану

;

;

- коэффициент обеспеченности фактический

.

.

Анализ данных коэффициентов проводится по каждому виду материалов.

Для оценки ритмичности поставок используются показатели:

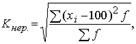

- коэффициент неравномерности поставок материалов:

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

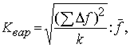

- коэффициент вариации:

где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов;  - средний объем поставки материалов за период.

- средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

18. Показатели эффективности использования материальных ресурсов

Материалоемкость продукции (ME)

Отражает величину материальных затрат, приходящуюся на

Материалоотдача продукции (МО)

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов

Удельный вес материальных затрат в себестоимости продукции (УМ)

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции)

Коэффициент использования материалов (KM)

Показывает уровень эффективности использования материалов, соблюдения норм их расходования

2. Частные показатели

Сырьеемкость продукции (СМЕ)

Металлоемкость продукции (ММЕ)

Топливоемкость продукции (ТМЕ)

Энергоемкость продукции (ЭМЕ)

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией

Удельная материалоемкость изделия (УМЕ)

Характеризует величину материальных затрат, израсходованных на одно изделие

19. Анализ состояния и движения основных средств

Показатели движения и состояния ОС

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1. Коэффициент поступления ввода (КВВ) |

| Доля поступивших ОС за период |

| 1.2. Коэффициент обновления (Коб) |

| Доля новых ОС на предприятии |

| 1.3.Коэффициент выбытия ОС (Квыб) |

| Доля выбывших ОС за период |

| 1.4.Коэффициент прироста (Кпр) |

| Темп прироста ОС |

| 2. Показатели состояния | ||

| 2.1. Коэфициент износа (Ки) |

| Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

| 2.2. Коэффициент годности (Кг) |

| Уровень годности ОС Кг = 1 - Ки |

20. Анализ эффективности использования основных средств

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами - текущие расходы ресурсов, в частности по основным средствам - амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Наиболее обобщающим показателем использования основных средств является показатель фондоотдачи или обратный ему показатель фондоемкости продукции. Показатель фондоотдачи характеризуется отношением объема произведенной продукции (Увп) к среднегодовой стоимости основных средств (ОПФср).

V

ФО =

ОПФс

ср Фондоотдача - важнейший показатель, характеризующий экономическую эффективность производства. Иногда он рассматривается как показатель скорости оборачиваемости основных средств.

При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Фондоемкость:

ср

1 ОПФ

Фе =

ФО Ven

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции

Другим важным показателем, характеризующим эффективность использования основных производственных фондов, является фондорентабельность, представляющая собой соотношение прибыли и среднегодовой стоимости ОПФ:ПОПФ.

21. Факторный анализ изменения фондоотдачи

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 2.

На основе схемы можно построить факторную модель фондоотдачи

ФО = ФОа ¦ УДа,

где УДа - доля активной части фондов в стоимости всех ОС;

ФОа - фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид

ФОа = (К. Т. СВ)/ ОСа,

где К - среднее количество технологического оборудования;

Т - время работы единицы оборудования;

СВ - среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид

К -Д - Кем -t-CB

ФОа =—

ОСа

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

К-Д-Ксм-t-CB Д-Ксм-t-CB

ФОа = —— = — или

К-Ц Ц

Д -Ксм-t-CB

ФОа =.

Ц

Более точное влияние факторов на изменение фондоотдачи выявляется с помощью корреляционного анализа.

22. Анализ использования парка оборудования по составу и производительности

Анализ использования парка оборудования по составу и производительности. Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для анализа количественного использования оборудования его группируют по степени использования: установленное (сданное в эксплуатацию): (фактически работающие, находящиеся в ремонте и модернизации, резервное оборудование) и не установленное (не сданное в эксплуатацию): (подлежащее установке, подлежащее списанию). Для характеристики степени привлечения оборудования рассчитывают: - коэффициент использования парка наличного оборудования (Кн)= количество действующего оборудования/количество наличного оборудования; - коэффициент использования парка установленного оборудования (Ку)= к оличество действующего оборудования/количество установленного оборудовани я; -коэффициент использования оборудования сданного в эксплуатацию (Кэ)= количество установленного оборудования/количество наличного оборудования. Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

23. Анализ использования парка оборудования по времени

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности. Показатели, характеризующие фонд времени использования оборудования: Календарный фонд - Тк = Тк.д . 24(Тк.д - число календарных дней за анализируемый период, дн.); Номинальный(режимный) фонд- Тн = ТP.СМ . tсм(ТP.СМ - число рабочих смен за анализируемый период tсм – продолжительность рабочей смены, час); Эффективный(реальный) фонд- Тэф = Тн - Тпл (Тпл – время планового ремонта, час); Полезный (фактический) фонд- Тф = Тэф – Тпр(Тпр – время внеплановых простоев, час). Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:Кз = Тф / Тк или Тф / Тн или Тф / Тэф.Уровень условного использования оборудования характеризует коэффициент сменности (Ксм) = фактическое отработанное число станко-смен за период/максимально-возможное число станко-смен, отработанных установленным оборудованием за 1 смену периода. Под интенсивной загрузкой оборудования понимают оценку его производительности. Коэффициент интенсивной нагрузки оборудования (Ки) определяется: средняя часовая выработка оборудования фактическая/средняя часовая выработка единицы оборудования плановая. Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт): Кинт = Кз . Ки.

24. Оценка состава, движения и квалификации персонала предприятия

Оценка состава, движения и квалификации персонала предприятия. Персонал (кадры) предприятия – это совокупность физических лиц, связанных договором найма с предприятием как юридическим лицом. Он состоит из работников различных профессий и специальностей, занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники, принятые на постоянную, временную и сезонную работу, связанную как с основной, так и неосновной деятельностью. Численность работников предприятия является важнейшим показателем, характеризующим состояние производственного персонала. Она конкретизируется в виде списочной численности работников, явочной и среднесписочной численности. Списочная численность дается на определенную дату по списку с учетом принятых и выбывших на эту дату работников. Для анализа, планирования, учета и управления персоналом на предприятии все работники предприятия классифицируются по ряду признаков. В зависимости от участия в производственном процессе весь персонал делится на две большие категории: промышленно-производственный персонал (ППП), к которому принадлежат работники, непосредственно связанные с производством и его обслуживанием, – это работники основных, вспомогательных, подсобных и обслуживающих цехов, заводоуправления со всеми отделами и службами, а также служб капитального и текущего ремонта оборудования и транспортных средств своего предприятия. Рабочие в свою очередь делятся на основных и вспомогательных. Основные рабочие непосредственно создают товарную (валовую) продукцию и заняты в технологических процессах. Вспомогателъные рабочие обслуживают оборудование и рабочие места в производственных цехах или работают во вспомогательных цехах и хозяйствах (см. производственную структуру предприятия); специалисты и руководители – это работники, занимающие должности руководителей.

Анализ профессионального и квалификационного уровня рабочих производится путём сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии.

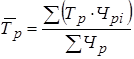

Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху, предприятию сравнивают средние тарифные разряды работ и рабочих  , которые можно определить по средневзвешенной арифметической формуле:

, которые можно определить по средневзвешенной арифметической формуле:

;

;  ,

,

где Тр – тарифный разряд,

Чp – общая численность (количество) рабочих,

Чpi – численность рабочих i-го разряда,

Vрi – объём работ i-го вида,

V - общий объем работ.

Если фактический средний тарифный разряд рабочих ниже планового ниже среднего тарифного разряда работ, то это может привести к снижению качества выпускаемой продукции и следовательно, необходимо предусмотреть повышение квалификации персонала. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим необходимо производить доплату за использование их на менее квалифицированных работах.

В ходе анализа квалификации управленческого персонала проверяют соответствие уровня образования каждого работника занимаемой должности, изучают вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников зависит во многом от возраста, стажа работы, образования и т. д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию.

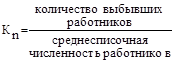

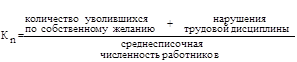

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов. (табл.14)

В ходе анализа тщательному изучению подвергают причины выбытия работников за нарушение трудовой дисциплины, т. к. это часто связано с нерешёнными социальными проблемами.

Однако выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определённого количеством рабочего времени. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии.

Таблица 14

Показатели движения рабочей силы

| Название показателя | Формула для расчёта показателя | Экономический смысл |

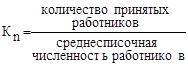

| Коэффициент оборота по приёму (Кn) |

| Характеризует удельный вес принятых работников за период |

| Коэффициент оборота по выбытию (Кв) |

| Характеризует удельный вес выбывших за период работников |

| Коэффициент текучести кадров (Кт) |

| Характеризует уровень увольнения работников по отрицательным причинам |

| Коэффициент постоянства кадров (Кпост) |

| Характеризует уровень работающих на данном предпри-ятии постоянно в анализируемом периоде (году, квартале) |

25. Анализ использования рабочего времени рабочих

Анализ использования рабочего времени рабочих. Объем производства товаров зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определённого количеством рабочего времени. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы в организации. В процессе анализа использования рабочего времени следует проверить обоснованность производственных заданий, изучить уровень их выполнения, выявить потери рабочего времени, установить их причины, наметить пути дальнейшего улучшения использования рабочего времени, разработать необходимые мероприятия. Анализ использования рабочего времени осуществляется на основе баланса рабочего времени. В зависимости от поставленной цели и точности измерения резервов повышения производительности труда, применяются различные значения фонда рабочего времени: номинальный (Тн = Тк - TВЫХ), явочный (Тяв = Тн - TНЕЯВ), эффективный (полезный)(Тп=Тяв*(t - tВП)). TВЫХ – количество выходных и праздничных дней;TНЕЯВ – дни неявок: отпуска, по болезни, по решению администрации, прогулы и пр. t – номинальная продолжительность рабочего времени, tВП – время внутрисменных простоев и перерывов в работе, сокращённых и льготных часов. Полнота использования трудовых ресурсов оценивается по количеству отработанных дней и часов одним работником за период, а также по степени использования фонда рабочего времени. Такой анализ проводят как по отдельным категориям персонала, так и в целом по организации. Для анализа использования совокупного календарного фонда времени необходимо определить его потенциальную величину. Фонд рабочего времени (ТРВ) зависит от численности рабочих (Rр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):В ходе анализа необходимо выявить причины образования потерь рабочего времени. Классификация потерь рабочего времени разделяет потери рабочего времени на резервообразующие и не резервообразующие. Резервообразующие – это потери, которые могут быть снижены при системной организации работы по снижению потерь рабочего времени. Среди них могут быть: дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т. д.

26. Анализ производительности труда

Анализ производительности труда. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении. Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час. Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ)= ТП/Ч, где ТП – объём товарной продукции в стоимостном выражении; Ч – численность работающих. Отсюда факторная модель для показателя среднегодовой выработки будет иметь следующий вид: ГВ=УД*Д*t*СВ. Расчёт влияния этих факторов может быть проведён способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции: ТЕ=ФРВ/VВП, где ФРВi – фонд рабочего времени на изготовление i-го вида изделий, VВПi – количество изделий одного наименования в натуральном выражении.Данный показатель является обратным среднечасовой выработке продукции.Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

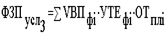

27. Порядок проведения анализа фонда заработной платы

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение  определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:  . Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы

. Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы  .Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции. Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

.Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции. Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:  . В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

. В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

|

Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные:

1. Фонд заработной платы:

а) по плану:  ;

;

б) по плану, пересчитанному на объём производства, при плановой структуре:  ;

;

в) по плану, пересчитанному на фактический объём производства продукции и фактическую структуру:  ;

;

д) фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда:  ;

;

е) фактически:  .

.

2. Отклонение от плана: абсолютное:  ;

;

относительное:  .

.

28. Анализ динамики себестоимости продукции и обобщающих факторов, на нее влияющих.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции. На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию. Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п. Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные. К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.) Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.) В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы: З=А+В*ВВП, где A – сумма постоянных расходов; B – ставка переменных расходов на единицу продукции; VBП – объём производства продукции. Тогда затраты на единицу продукции (Зед) следует записать в виде: З ед=А/ВВП+В;

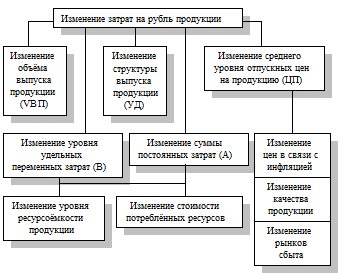

29. Факторный анализ затрат на рубль товарной продукции

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции:

.

.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис.11.

Рис.11. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Влияние факторов первого уровня на изменение затрат на 1 руб. товарной продукции рассчитывается способом цепных подстановок по данным табл.19 и по данным о выпуске товарной продукции:

Товарная продукция:

а) по плану:  ;

;

б) фактически при плановой структуре и плановых ценах:  ;

;

в) фактически по ценам плана:  ;

;

г) фактически:  ;

;

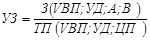

Если затраты на 1 руб. товарной продукции (У3) представить в виде

,

,

то анализ проводится методом цепных подстановок и его алгоритм аналогичен алгоритму проведения факторного анализа материалоёмкости. (см. тему №4).

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 руб.

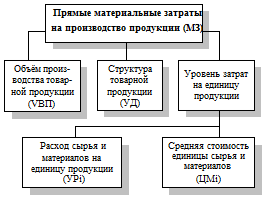

30. Анализ прямых материальных затрат

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рис.12.

Рис.12.Блок-схема факторной системы материальных затрат

|

Расчёт влияния факторов производится способом цепных подстановок. Для этого необходимо произвести пересчёт затрат на производство продукции:

а) по плану:  ;

;

б) по плану, пересчитанному на фактический объём производства продукции:  ;

;

в) по плановым нормам и плановым ценам на фактический выпуск продукции:  ;

;

г) фактически по плановым ценам:  ;

;

д) фактически:  .

.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

|

где УРi – удельный расход i- го материала; ЦМi – средняя цена i- го материала.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство i- го вида продукции за счёт изменения удельного расхода материалов рассчитывают по формуле:

.

.

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счёт каждого из факторов изменилась общая сумма материальных затрат, воспользуемся формулой

,

,

где  - изменение средней цены i- го вида или группы материалов за счёт фактора.

- изменение средней цены i- го вида или группы материалов за счёт фактора.

В результате замены одного материала другим изменяется не только количество потреблённых материалов на единицу продукции, но и их стоимость:

,

,

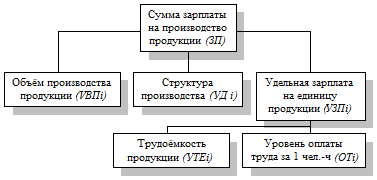

31. Анализ прямых трудовых затрат

В ходе дальнейшего анализа переходят к изучению затрат по статье “Заработная плата”, т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рис.13.

Рис.13. Схема факторной системы зарплаты на производство продукции

|

Для расчёта влияния этих факторов необходимо иметь следующие исходные данные.

Сумма прямой зарплаты на производство продукции, млн. руб.:

по плану:  ;

;

по плану, пересчитанному на фактический выпуск продукции при плановой её структуре:  ;

;

по плановому уровню затрат на фактический выпуск продукции:  ;

;

фактически при плановом уровне оплаты труда:  ;

;

фактически:  .

.

На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

.

.

32. Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путём сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5-10 лет, а так же с плановым уровнем отчётного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция – роста или снижения. В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение затрат. По своему составу это комплексные статьи, состоящие из нескольких элементов.

Расходы по содержанию и эксплуатации машин и оборудования (РСЭО) включают амортизацию машин и оборудования, затраты на их содержание, затраты по эксплуатации, расходы по внутризаводскому перемещению грузов, износ МБП и др. Некоторые виды затрат (например, амортизация) не зависят от объёма производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. Степень их зависимости от объёма производства продукции устанавливается с помощью коэффициентов, величина которых определяется опытным путём, или с помощью корреляционного анализа по большой совокупности данных от объёма выпуска продукции и суммы этих затрат.

Для пересчёта плановых затрат на фактический выпуск продукции можно использовать формулу:

;

;

где Зск – затраты скорректированные на фактический выпуск продукции;

Зпл – плановая сумма затрат по статье;

- перевыполнение (недовыполнение) плана по выпуску товарной продукции %;

- перевыполнение (недовыполнение) плана по выпуску товарной продукции %;

Kз – коэффициент зависимости затрат от объёма производства продукции.

В ходе дальнейшего анализа выясняют причины относительного перерасхода или экономии средств по каждой статье затрат.

Анализ цеховых и общехозяйственных расходов имеет большое значение, т.к. они занимают большой удельный вес в себестоимости продукции. Эти расходы так же разделяют на условно-постоянные и условно-переменные, а последние корректируют на процент выполнения плана по производству товарной продукции. Фактические данные сравнивают с плановой величиной накладных расходов.

Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учёта. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины. (табл.24)

Таблица 24

Факторы изменения общепроизводственных и общехозяйственных расходов

| Статья расходов | Фактор изменения затрат | Формула расчёта |

| Заработная плата работников аппарата управления | Численность персонала (Ч), Средняя заработная плата одного работника (ОТ) |

|

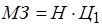

| Содержание основных фондов: – амортизация – расходы на освещение, отопление, водоснабжение и пр. | Первоначальная стоимость основных фондов (ОС), норма амортизации (Na) Норма потребления ресурса (H) тариф на услугу (Ц1) |

|

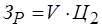

| Затраты на текущий ремонт, испытания | Объём работ (V); средняя стоимость единицы работы (Ц2) |

|

| Содержание легкового транспорта | Количество машин (К) Средние затраты на содержание одной машины (З) |

|

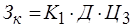

| Расходы по командировкам | Количество командировок (К1) средняя продолжительность (Д), средняя стоимость одного дня командировки (Ц3) |

|

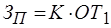

| Оплата простоев | Количество человеко-дней простоя (К) уровень оплаты за один день простоя (ОТ1) |

|

| Налоги и сборы, относимые на себестоимость. | Налогооблагаемая база (Б), процентная ставка налога (С) |

|

| Расходы на охрану труда | Объём намеченных мероприятий (V) средняя стоимость мероприятия (Ц4) |

|

При проверке выполнения сметы нельзя всю полученную экономию отнести на счёт предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству, подготовке и переподготовке кадров и т. д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потреблённой энергии и топлива за время простоя предприятия и др.

Анализ общепроизводственных расходов в себестоимости единицы изделия производится с учётом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально прямым затратам за исключением покупных материалов или заработной платы основных производственных рабочих.

Сумма этих расходов, приходящихся на единицу продукции (УК), зависит от изменения:

а) общей суммы цеховых и общезаводских расходов (Зц);

б) суммы прямых затрат, которые являются базой распределения косвенных (УДi)

в) объёма производства продукции (VBП)

.

.

Коммерческие расходы включают затраты по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта.

Расходы по доставке товаров зависят от расстояния перевозки, веса перевезённого груза, транспортных тарифов за перевозку грузов, вида транспортных средств.

Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество, в свою очередь, связано с объёмом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка – один из факторов повышения спроса на продукцию и увеличение затрат по этой статье окупается увеличением объёма продаж. То же можно сказать и о затратах на рекламу, изучение рынков сбыта и другие маркетинговые расходы.

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

33. Анализ состава и динамики прибыли предприятия

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi).Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Балансовая прибыль — это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. Использование термина «балансовая прибыль» связанно с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных фондов, их прочего выбытия, а также от реализации иного имущества предприятия; финансовые результаты от внереализационных операций. Балансовая прибыль (Пб) может быть определена по формуле

Пб = ± Пр ± Пи ± Пв.о, Пр — прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;Пи — прибыль (убыток) от реализации имущества предприятия;Пв.о. — доходы (убытки) от внереализационных операций.

34. Анализ прибыли от основного вида деятельности

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi). Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли. Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. Изменение суммы прибыли за счет:объема реализации продукции  структуры товарной продукции

структуры товарной продукции  средних цен реализации

средних цен реализации  себестоимости реализуемой продукции

себестоимости реализуемой продукции  Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат:

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат:  . Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

. Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:  . Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке. В этой ситуации для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель

. Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке. В этой ситуации для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель  где Riпл – плановая рентабельность i -х видов продукции (отношение суммы прибыли к полной себестоимости реализованной продукции). Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Зедi) и среднереализационных цен (Цi).

где Riпл – плановая рентабельность i -х видов продукции (отношение суммы прибыли к полной себестоимости реализованной продукции). Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Зедi) и среднереализационных цен (Цi).

35. Анализ финансовых результатов от прочих видов деятельности

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок. Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

36. Анализ рентабельности деятельности предприятия

Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.Доходность, т.е. прибыльность предприятия, может быть оценена при помощи как абсолютных, так и относительных показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном выражении, т.е. в рублях. Относительные показатели характеризуют рентабельность и измеряются в процентах или в виде коэффициентов. Показатели рентабельности в гораздо меньшей мере находятся под влиянием инфляции, чем величины прибыли, поскольку они выражаются различными соотношениями прибыли и авансированных средств (капитала), либо прибыли и произведенных расходов (затрат).

При анализе рассчитанные показатели рентабельности следует сопоставить с плановыми, с соответствующими показателями предыдущих периодов, а также с данными других организаций.

Рентабельность активов Важнейшим показателем здесь является рентабельность активов (иначе — рентабельность имущества). Этот показатель может быть определен по следующей формуле:

Рентабельность активов — это прибыль, оставшаяся в распоряжении предприятия, деленная на среднюю величину активов; получившееся умножаем на 100%. Рентабельность активов = (чистая прибыль / среднегодовая величина активов) *100%. Этот показатель характеризует прибыль, получаемую предприятием с каждого рубля, авансированного на формирование активов. Рентабельность активов выражает меру доходности предприятия в данном периоде. Проиллюстрируем порядок изучения показателя рентабельности активов по данным анализируемой организации. Показатель рентабельности основных производственных фондов (называемый иначе показателем фондорентабельности) представим в виде следующей формулы: Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% и деленная на среднюю стоимость основных производственных фондов. Рентабельность оборотных активов (иначе — текущих или мобильных активов) может быть выражена при помощи следующей формулы: Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% и деленная на среднюю величину оборотных активов. Показатель рентабельности инвестированного капитала (рентабельности инвестиций) вы ражает эффективность использования средств, вложенных в развитие данной организации. Рентабельность инвестиций выражается следующей формулой: Прибыль (до уплаты налога на прибыль) 100% деленная на валюта (итог) баланса минус сумма краткосрочных обязательств (итог пятого раздела пассива баланса). Важную роль в финансовом анализе играет показатель рентабельности собственного капитала. Он характеризует наличие прибыли в расчете на вложенный собственниками данной организации (акционерами) капитал. Рентабельность собственного капитала выражается такой формулой: Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% деленная на величину собственного капитала (итог третьего раздела баланса).

37. Цели, задачи и порядок проведения анализа финансового состояния предприятия.

| Анализ финансового состояния предприятия |

| 12.1. Предварительный обзор экономического и финансового положения предприятия |

| 12.2. Анализ платежеспособности и ликвидности баланса |

| 12.3. Анализ финансовой устойчивости предприятия |

| 12.4. Оценка деловой активности |

| 12.5. Методы диагностики вероятности банкротства |

38. Анализ ликвидности и платежеспособности предприятия

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Приведем основные показатели, позволяющие оценить ликвидность и платежеспособность предприятия.

Величина собственных оборотных средств. Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных средств является прибыль. Следует различать «оборотные средства» и «собственные оборотные средства». Первый показатель характеризует активы предприятия (II раздел актива баланса), второй — источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению.

Маневренность функционирующего капитала. Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока его ежедневная потребность в свободных денежных ресурсах.

Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя - 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Коэффициент быстрой ликвидности. Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Ориентировочное нижнее значение показателя - 1; однако эта оценка также носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом. неоправданной дебиторской задолженности, то это не может характеризовать деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, - 0,2. Поскольку разработка отраслевых нормативов этих коэффициентов - дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Доля собственных оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае - 50%.

Коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Дата публикования: 2015-10-09; Прочитано: 833 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!