|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методики оценки финансовой безопасности предприятия

|

|

Проблемы обеспечения финансовой безопасности и финансовой устойчивости получили в последнее время чрезвычайную актуальность, что связано не только с финансовым кризисом, ростом нестабильности, но и с глобализацией экономического пространства, приводящего к увеличению числа угроз в виде нестабильности финансовых рынков, аномальных вариаций цен на энергоносители, прежде всего на нефть, и т.д. В этих условиях хозяйствующие субъекты столкнулись с необходимостью принципиально новых подходов к обеспечению безопасности и устойчивости своего развития.

Финансовая устойчивость – одна из важных характеристик, определяющих эффективность финансового управления предприятием. Понятие финансовой устойчивости широко используется при анализе финансового состояния предприятия и оценке его инвестиционной привлекательности. Финансовая устойчивость предприятия – это комплексное понятие, отражающее такое состояние финансов, при котором предприятие способно стабильно развиваться, сохраняя свою финансовую безопасность в условиях дополнительного уровня риска. Финансовая устойчивость предприятия (в узком смысле) – это определенное оптимальное соотношение различных видов финансовых ресурсов, привлекаемых предприятием, а также соотношение между различными видами финансовых ресурсов, с одной стороны, и направлениями использования этих ресурсов – с другой. Финансовая устойчивость предприятия достигается при соблюдении нескольких условий.

Во-первых, основное условие финансовой устойчивости предприятия – его платежеспособность, которая характеризует такое финансовое состояние предприятия, при котором оно может своевременно погашать свои обязательства. Она является следствием ликвидности предприятия, рентабельной деятельности и эффективного управления денежными потоками, позволяющего синхронизировать денежные поступления и оплату финансовых обязательств.

Условия платежеспособности:

1. Ликвидность предприятия – наличие оборотных средств, теоретически достаточных для погашения краткосрочных обязательств.

2. Наличие денежных средств для оплаты финансовых обязательств в текущем периоде.

3. Оптимальная структура капитала – характеризует платежеспособность предприятия в долгосрочном периоде.

Вторым условием финансовой устойчивости является наличие финансовых ресурсов для развития, характеризующее собственные средства для финансирования инвестиций и финансовую политику предприятия.

Наличие финансовых ресурсов для развития рассчитывается по следующим показателям:

- коэффициент реинвестирования денежных средств (ДПин / ДПт), где ДПин - дефицитный (отрицательный) денежный поток от инвестиционной деятельности; ДПт - поток денежных средств от текущей деятельности;

- степень покрытия инвестиционных возможностей (ДПт / общая сумма инвестиций);

- соотношение величины внутреннего и внешнего финансирования (ДПт (или все внутренние источники финансирования) / общая величина внешнего финансирования).

Финансовую устойчивость предприятия дополнительно характеризуют показатели, рассчитанные на базе денежных потоков. Они раскрывают одну из составляющих финансовой устойчивости – наличие финансовых ресурсов у предприятия для реализации текущих и стратегических планов.

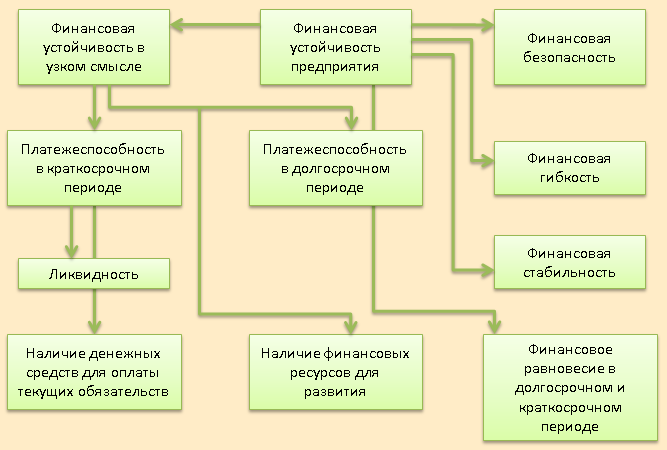

Финансовая устойчивость предприятия тесно взаимосвязана и с другими финансовыми категориями: финансовой безопасностью, гибкостью, стабильностью, равновесием. Теоретическая схема взаимосвязи данных понятий представлена на рисунке 1. Несмотря на значительную взаимообусловленность данных категорий, каждая имеет свою специфику, которая отражена в таблице 2.

Рисунок 1 – Теоретическая схема взаимосвязи финансовой устойчивости и финансовой безопасности предприятия

Рисунок 1 – Теоретическая схема взаимосвязи финансовой устойчивости и финансовой безопасности предприятия

Таблица 2 - Пороговые значения финансовой безопасности предприятия

| «Контрольная точка» финансовой безопасности | Безопасное значение | Методика расчета показателя |

| Коэффициент текущей ликвидности | > 1 | Оборотные средства / Краткосрочные обязательства |

| Коэффициент автономии | >= 0,5 | Собственный капитал / Валюта баланса |

| Плечо финансового рычага | <= 1 | Заемный капитал / Собственный капитал |

| Рентабельность активов | Более индекса инфляции | Чистая прибыль / Валюта баланса x 100 |

| Рентабельность собственного капитала | Более рентабельности активов | Чистая прибыль / Собственный капитал x 100 |

| Уровень инвестирования амортизации | > 1 | Валовые инвестиции / Амортизационные отчисления |

| Темп роста прибыли | Более темпа роста выручки | Чистая прибыль на конец периода / Чистая прибыль на начало периода |

| Темп роста выручки | Более темпа роста активов | Выручка на конец периода / Выручка на начало периода |

| Темп роста активов | > 1 | Активы на конец периода / Активы на начало периода |

| Оборачиваемость дебиторской задолженности | > 12 | Выручки (нетто)/Среднегодовая сумма дебиторской задолженности |

| Оборачиваемость кредиторской задолженности | Более оборачиваемости дебиторской задолженности | Себестоимость реализованной продукции /Среднегодовая сумма кредиторской задолженности |

| Достаточность денежных средств на счетах | > 1 | Фактическое наличие денежных средств на счетах / (Годовой фонд заработной платы с отчислениями x 30/360) |

| Средневзвешенная стоимость капитала (WACC) | Менее рентабельности активов | Стоимость собственного капитала x Доля собственного капитала + Стоимость заемного капитала x Доля заемного капитала x (1 - Ставка налога на прибыль) |

| Экономическая добавленная стоимость (EVA) | > 0 | Чистая операционная прибыль после уплаты налогов за период – Чистые активы на начало периода x WACC |

Финансовая безопасность является составляющей экономической безопасности и имеет при этом собственный механизм реализации, отличный от других видов экономической безопасности. Кроме того, финансовая безопасность неотделима от процессов обеспечения других видов экономической и национальной безопасности. Она выступает объединяющей основой при создании условий экономической безопасности.

И.А. Бланк рассматривает финансовую безопасность предприятия с точки зрения количественно и качественно детерминированного уровня финансового состояния предприятия, обеспечивающего стабильную защищенность его приоритетных сбалансированных финансовых интересов от идентифицированных реальных и потенциальных угроз внешнего и внутреннего характера, параметры которого определяются на основе его финансовой философии и создают необходимые предпосылки финансовой поддержки его устойчивого роста в текущем и перспективном периоде [2].

Иными словами, под системой обеспечения финансовой безопасности хозяйствующих субъектов понимается совокупность осуществляемого комплекса мер в интересах защиты бизнеса от внутренних и внешних финансовых угроз. В общем виде система корпоративных органов, обеспечивающих финансовую безопасность, включает в себя стратегический и оперативно-тактический уровни, а также соответствующие процедуры и инструментарий обеспечения на каждом из них.

Степень данной защиты обусловлена способностью органов управления компании на соответствующих уровнях:

‒ обеспечить устойчивое экономическое развитие фирмы, достижение основных целевых параметров деятельности при сохранении ликвидности и независимости ее финансовой системы;

‒ нейтрализовать негативное воздействие кризисных явлений экономики, преднамеренные действия конкурентов и иных «недружественных» структур;

‒ предотвратить сделки с активами предприятия, создающие угрозу утраты прав собственности;

‒ сформировать адекватную систему учета финансовых потоков и укрепить операционную эффективность системы контроля;

‒ привлечь и использовать заемные средства по оптимальной стоимости у надежных банков и контролировать приемлемый уровень долговой нагрузки;

‒ предотвратить случаи халатности, мошенничества, а также преднамеренные действия персонала в отношениях с контрагентами, иные финансовые нарушения, в том числе связанные с использованием государственных бюджетных средств;

‒ разработать и внедрить систему постоянного мониторинга финансового состояния компании с целью раннего диагностирования кризисных явлений и признаков банкротства;

‒ обеспечить проведение работ по защите конфиденциальности информации, составляющей коммерческую тайну.

Реализация перечисленных направлений поможет предприятию создать необходимый запас прочности финансовой системы перед лицом существующих и вновь возникающих для него угроз [2].

Дата публикования: 2015-10-09; Прочитано: 3956 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!