|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Оцінка ймовірності банкрутства підприємства

|

|

Існують різні методи прогнозування банкрутства. Найбільш простим є аналіз платоспроможності підприємства. Одначе узагальнення показників платоспроможності здійснюється суб’єктивним шляхом, що знижує якість оцінок.

Для отримання узагальнюючих кількісних характеристик запропоновані коефіцієнти втрати платоспроможності (Квт) та її відновлення (Кв):

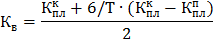

де  ,

,  – фактичні значення коефіцієнтів поточної ліквідності відповідно на кінець і початок звітного періоду;

– фактичні значення коефіцієнтів поточної ліквідності відповідно на кінець і початок звітного періоду;

3 – нормативний строк втрати платоспроможності, становить 3 місяці;

Т- тривалість звітного періоду, місяців.

Якщо значення коефіцієнта перевищує одиницю, то загрози втрати платоспроможності не існує. Якщо воно менше за одиницю, то загроза платоспроможності є реальною. У цьому випадку додатково розраховується коефіцієнт відновлення платоспроможності протягом найближчих шести місяців:

Якщо коефіцієнт більший за одиницю, у найближчі шість місяців підприємство може відновити платоспроможність. При значенні коефіцієнта меншому за одиницю немає реальної можливості відновлення платоспроможності.

В світовій практиці для визначення інтегрального показника імовірності банкрутства застосовується метод дискримінантного аналізу. Найбільш відомою є дискримінантна модель прогнозування фінансової неспроможності Е. Альтмана. Для вітчизняних підприємств розроблена і затверджена Міністерством фінансів дискримінантна модель, побудована на основі фінансових показників 50 підприємств усіх галузей економіки:

Де Х1 – коефіцієнт покриття;

Х2- коефіцієнт фінансової автономії;

Х3- коефіцієнт оборотності вкладеного капіталу (активів);

Х4- коефіцієнт рентабельності операційного продажу;

Х5- коефіцієнт рентабельності активів;

Х6- коефіцієнт оборотності позичкового капіталу.

Запропонована наступна шкала оцінок:

Z  -0.55 – фінансовий стан підприємства є незадовільним (перебуває у фінансовій кризі або вона йому загрожує;

-0.55 – фінансовий стан підприємства є незадовільним (перебуває у фінансовій кризі або вона йому загрожує;

-0.55 Z 0.55 – однозначних висновків щодо якості фінансового стану підприємства зробити неможливо, необхідний додатковий експертний аналіз;

Z  - фінансовий стан підприємства задовільний.

- фінансовий стан підприємства задовільний.

Дата публикования: 2015-10-09; Прочитано: 172 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!