|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методические рекомендации по выполнению практической работы

|

|

Цели работы:

· проведение расчёта показателей, характеризующих структуру и динамику дебиторской задолженности организации;

· определение показателей оборачиваемости дебиторской задолженности;

· формирование аналитического заключения по результатам расчётов показателей, характеризующих состояние дебиторской задолженности.

Состояние дебиторской задолженности, её размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового состояния организации необходимо:

- следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создаёт угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования;

- контролировать состояние расчётов по просроченным задолженностям;

- по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчиком.

Анализ дебиторской задолженности начинается с изучения её состава и структуры. Анализ проводится по данным формы № 5 «Приложение к бухгалтерскому балансу и отчёту о финансовых результатах» (см. приложение 1).

Для анализа составляется таблица.

Таблица 1

Состав и структура дебиторской задолженности

| Наименование показателей | Остаток на начало года | Остаток на конец года | Темп роста остатка, % | Отклонение остатка, тыс. руб. | ||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |||

| 1. Дебиторская задолженность, всего: | 100,0 | 100,0 | 102,97 | +1822 | ||

| 1.1 Краткосрочная | 99,67 | 99,30 | 102,58 | +1580 | ||

| в том числе: 1.1.1 расчёты с покупателями и заказчиками | 68,77 | 70,20 | 105,11 | +2157 | ||

| 1.1.2 авансы выданные | 11,74 | 9,66 | 84,72 | -1100 | ||

| 1.1.3 прочая | 19,16 | 19,44 | 104,45 | +523 | ||

| 1.2 Долгосрочная | 0,33 | 0,70 | 220,40 | +242 | ||

| в том числе: 1.2.1 расчёты с покупателями и заказчиками | 0,33 | 0,70 | 220,40 | +242 | ||

| 1.2.2 авансы выданные | - | - | - | - | - | - |

| 1.2.3 прочая | - | - | - | - | - | - |

По данным таблицы видно, что сумма дебиторской задолженности в отчётном году возросла на 2,97% по сравнению с началом года. Наибольший удельный вес в общем объёме дебиторской задолженности занимает задолженность покупателей и заказчиков (70,2%).

Отрицательным моментом является наличие долгосрочной дебиторской задолженности. На конец года в общей структуре она занимала 0,7%. По сравнению с началом отчётного периода этот вид задолженности незначительно увеличился более чем в 2 раза на 120,4%, это отрицательная тенденция.

После исследования состава и структуры дебиторской задолженности необходимо провести анализ оборачиваемости данного вида задолженности. Для этого рассчитываются следующие показатели:

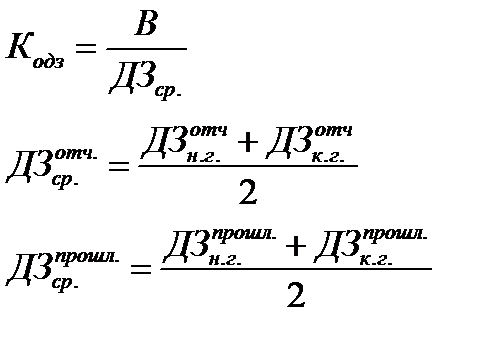

1. Коэффициент оборачиваемости дебиторской задолженности (Кодз) – выражается в оборотах, рассчитывается по формуле:

где, В – выручка от продаж, ДЗср.отч. – средняя дебиторская задолженность отчётного периода, ДЗн.г. и ДЗк.г. – дебиторская задолженность на начало и конец периода отчётного или прошлого года соответственно.

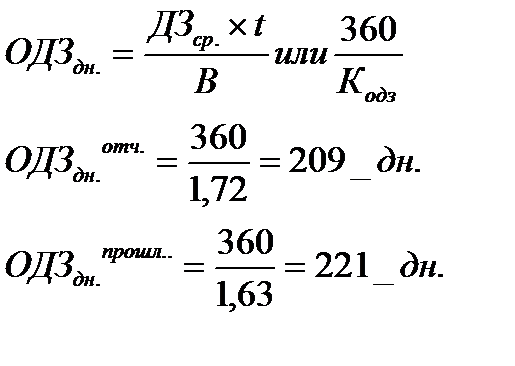

2. Оборачиваемость дебиторской задолженности, в днях (ОДЗдн.) – рассчитывается по формуле:

3. Доля дебиторской задолженности в общем объёме текущих активов (Удз) – рассчитывается по формуле:

где, ДЗ – дебиторская задолженность, ТА – текущие активы.

4. Доля сомнительной задолженности в составе дебиторской задолженности (Усдз) – рассчитывается по формуле:

где, СДЗ – сомнительная дебиторская задолженность.

Следует отметить, что в связи с отсутствием фактических данных о сомнительной дебиторской задолженности, за неё приняли долгосрочную дебиторскую задолженность (строки 5501 или 5521 формы №5).

Рассчитанные показатели сводятся в таблицу.

Таблица 2

Состояние и оборачиваемость дебиторской задолженности

| № п/п | Наименование показателя | Прошлый год | Отчётный год | Изменения, (+, -) |

| Выручка от продажи | +7952 | |||

| Средняя дебиторская задолженность | +1693 | |||

| 2.1 | в том числе сомнительная | +242 | ||

| Оборачиваемость дебиторской задолженности, в оборотах | 1,63 | 1,72 | +0,09 | |

| Период погашения дебиторской задолженности, в днях | -12 | |||

| Доля дебиторской задолженности в общем объёме текущих активов, % | 32,22 | 32,72 | +0,5 | |

| Доля сомнительной дебиторской задолженности в общем объёме дебиторской задолженности, % | 0,33 | 0,70 | +0,37 |

Исходя из данных таблицы видно, что оборачиваемость дебиторской задолженности в динамике растёт. На конец периода темп роста данного показателя по сравнению с началом года составил 5,52% - это положительная тенденция.

Показатель погашения дебиторской задолженности сокращается, что также говорит об улучшении финансового состояния. На конец года он составил 209 дней (уменьшение на 5,43%).

Наличие сомнительной дебиторской задолженности и её рост является отрицательным моментом. За отчётный период доля сомнительной задолженности увеличилась по сравнению с началом года и составила 0,7% от общего объёма дебиторской задолженности.

Таким образом, в целом можно заключить, что состояние расчётов с дебиторами по сравнению с прошлым годом у данной организации улучшилось.

Дата публикования: 2015-10-09; Прочитано: 630 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!