|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Расчет финансовых и других видов рисков

|

|

Решения по финансированию и инвестированию бизнеса и производства, бюджетной сферы принимают как в условиях определенности, так и риска и неопределенности, при этом учитывают обычно следующих критерии:

- ожидаемого значения доходности, прибыли или расходов;

- выборочной дисперсии или среднеквадратического отклонения;

- сочетания среднего ожидаемого значения и дисперсии или среднеквадратичного отклонения выборки.

Инструментами расчета риска выступают:

1) математическое ожидание случайной величины (результат финансовой операции);

2) дисперсия как характеристика степени вариации значений случайной величины вокруг центра группирования;

3) стандартное, или среднеквадратическое, отклонение;

4) коэффициент вариации, имеющий смысл риска на единицу среднего дохода.

Для набора n значений (малой выборки) случайной дискретной величины k1, k2,..., kn, как правило, применяют все перечисленные измерители риска. Под случайной величиной k в каждой конкретной ситуации понимается соответствующий показатель - доходность портфеля ценных бумаг, внутренняя норма доходности - IRR и т.п.

При расчете ожидаемой нормы доходности учитывают следующее. Состояние экономики может меняться в диапазоне от глубокой депрессии до наивысшего подъема, проходя множество промежуточных значений. Обычно среднему (нормальному) состоянию соответствует самая высокая вероятность, далее значения вероятностей равномерно уменьшаются при удалении от нормы как в одну (подъем), так и в другую (спад) стороны, стремясь к нулю в крайних положениях при полной депрессии или наибольшем подъеме. Если при этом величина доходности, соответствующая нормальному положению, является одновременно и средним арифметическим двух крайних значений, то имеет место нормальное распределение.

При расчете на основе нормы доходности оценка риска учитывает вероятность состояния, определяя наиболее привлекательный и менее рискованный проект для инвестора, текущее состояние экономики (подъем, норму или спад) и возможные нормы доходности проектов. Портфель минимального риска формируют по критериям доходности с расчетом средневзвешенной по ожидаемым доходам или величине риска.

Для решения подобных задач разработана авторская программа в среде визуального программирования Borland Delphi 7,0. Фрагменты разработанного программного обеспечения (рис. 1-3) можно использовать как в учебном процессе вуза, так и при обучении персонала фирм.

а)

а)  б)

б)

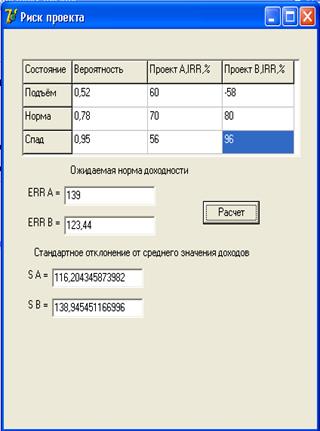

Рис. 1. Окно приложения (а) и задача оценки риска проекта (б)

а) б)

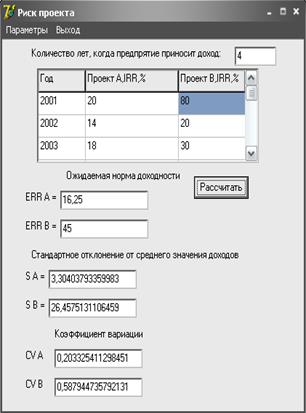

Рис. 2. Окна программ расчета норм доходности в статике (а) и динамике (б)

а) б)

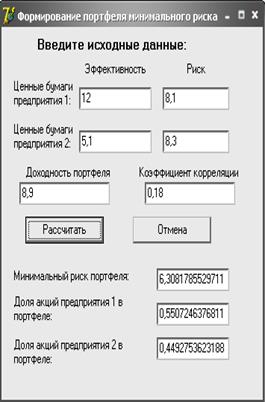

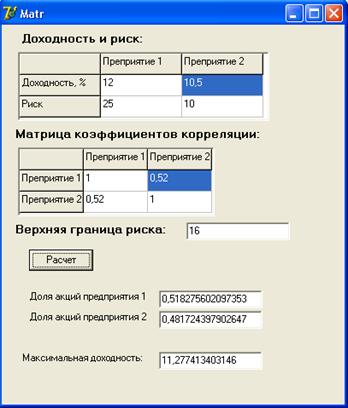

Рис. 3. Окна формирования портфелей минимального риска

Дата публикования: 2015-09-18; Прочитано: 190 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!