|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Функционирование АСБУ как объект аудиторской проверки

|

|

Функциональная структура СААД в части аудита (контроля) имеет прямую связь с функционированием АСБУ, которая является объектом аудиторской проверки.

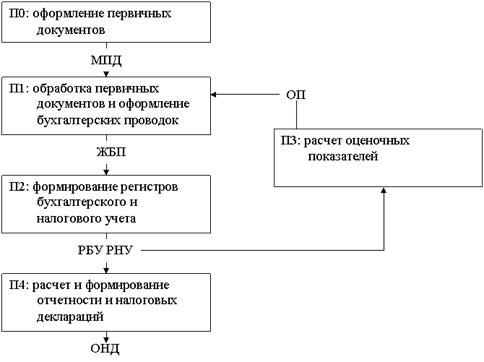

Основная цель аудита (контроля) - проверить правильность работы АСБУ, функции которой можно представить как определенную последовательность преобразований информации, представленную на рис. 2.2.

Системный подход требует точного определения границ изучаемой системы, ее элементов и связей между ними.

Как видно из рис. 2.2, обработка информации в АСБУ включает определенный набор операторов. Нулевым, не входящим в функциональную структуру АСБУ является преобразование ПО - формирование на складах, в производственных и финансовых подразделениях первичных учетных документов, множество которых представляет собой отображение всей финансово-хозяйственной деятельности экономического субъекта: от получения ресурсов, услуг и расчетов с поставщиками и подрядчиками до отгрузки товаров, продукции, услуг и расчетов с покупателями, заказчиками, бюджетом и внебюджетными фондами. Достоверность этих документов должна обеспечивать система внутреннего контроля, качество которой должен оценить аудитор.

Если аудитор не уверен в достоверности содержания первичных документов, то ему необходимо проанализировать их содержание для доказательства наличия или отсутствия фактов мошенничества, хищений и приписок. Такого рода проверки требует нестандартных подходов, примеров, перевесов, анализа соответствия расходов технологически обоснованным нормативам.

Рис. 2.2. АСБУ как информационная система:

П0, П1, П2, П3, П4 - операторы преобразования информации;

МПД - множество первичных документов;

ЖБП - массив-журнал бухгалтерских проводок;

РБУ, РНУ - регистры бухгалтерского, налогового учета;

ОП - оценочные показатели (содержащиеся во вторичных справочных документах);

ОНД - формы отчетности, налоговые декларации.

Рассмотрим возможность применения компьютера для проверки правильности работы информационной системы, входом которой являются учетные первичные документы, а выходом - формы бухгалтерской отчетности и налоговые декларации. При таком подходе правильность выполнения преобразования П0 ставится под сомнение только в смысле соответствия форм первичных документов требованиям к их оформлению. Бухгалтеры работают с первичными документами, и проверка правильности их оформления является начальной функцией бухгалтерии, а следовательно, объектом проверки аудитора. Таким образом, при аудите в среде АСБУ к объектам проверки относятся:

· полнота и правильность оформления исходной информации (МПД);

· правильность преобразования П1: МПД → ЖБП;

· правильность преобразования П2: ЖБП → РБУ;

· правильность расчета и учета оценочных расчетных показателей П3: РБУ → ОП → ЖБП;

· правильность преобразования П4: РБУ → ОНД.

Оператор П0 представляет собой продукт деятельности сотрудников, занятых в процессе производства и сбыта продукции (работ, услуг), т.е. сотрудников, которые заполняют, печатают, оформляют всевозможные документы: накладные, акты, ведомости, счета, счета-фактуры, приходные и расходные кассовые ордера, платежные поручения, договоры, письма.

Выдача и получение наличных денег из кассы, расходование и приходование безналичных денежных средств и сопровождающие их выписка приходных и расходных кассовых ордеров, заполнение платежных поручений не являются функцией бухгалтерии, а представляют собой хозяйственные операции, образуя замкнутый цикл хозяйственной деятельности (деньги - товар - деньги). По сути дела, кассир выполняет функции кладовщика, хранящего специфические материальные ценности. Таким же хранилищем средств является коммерческий банк. Поэтому кассовые и банковские документы следует считать входящими в рассматриваемой системе.

Большое количество документов приходит в бухгалтерию от контрагентов. При этом, как правило, такие документы вначале попадают в другие подразделения, затем в бухгалтерию и после обработки - в архив.

Традиционно сложившаяся организация работы с документами в современной бухгалтерии, где бухгалтер, ведущий учет кассовых операций, является одновременно и кассиром, а бухгалтер, ведущий учет расчетов с подотчетными лицами, сам оформляет авансовые отчеты, не может рассматриваться как нормальная и свидетельствует о совмещении исполнительских и контрольных функций. В целях формализации постановки задачи и выделения функций, действительно относящихся к ведению бухгалтерии, первичными документами будем считать такие, которые отражают факты хозяйственной деятельности от получения и оплаты входящего потока материальных ценностей и услуг до передачи права собственности и оплаты.

Входящие в бухгалтерию документы разделяются на поступающие из подразделений предприятия (расходные и приходные кассовые ордера, выписанные платежные поручения, приемные накладные, лимитно-заборные карты, расходные ордера, акты о вводе в эксплуатацию объектов, счета-фактуры выписанные и т.д.) и поступающие извне (платежные поручения покупателей, счета поставщиков, счета-фактуры поставщиков, акты приемки-передачи и т.д.).

Работа системы внутреннего контроля оформления каждой группы документов имеет свою специфику. Так, документы, поступающие извне или отправляемые во внешнюю среду, подвержены наименьшему риску с точки зрения их оформления, поскольку проходят несколько точек контроля: в организации-контрагенте, в подразделении, принимающем или отправляющем документ, в бухгалтерии, где этот документ окончательно учитывается. Например, товарно-транспортная накладная на поступающие материальные ценности оформляется поставщиком, проверяется кладовщиком склада и, наконец, бухгалтером. Платежное поручение, кроме всего прочего, контролируется банком, проводящим операцию.

Наибольшее количество ошибок, включая некачественное оформление документации, относится к документам, поступающим в бухгалтерию из внутренних служб предприятия, особенно при заполнении их от руки и плохой организации системы внутреннего контроля. Поэтому проверка подобного рода документов является обязательной и трудоемкой работой.

Первичные учетные документы группируются, поступают и хранятся в соответствии со сложившейся организацией бухгалтерского учета и распределением обязанностей между сотрудниками бухгалтерии. Традиционно такое распределение соответствует объектам учета, предусмотренным статьями бухгалтерского баланса (ф. 1): оборотные и внеоборотные активы, собственный капитал, долгосрочные и краткосрочные обязательства с той или иной степенью детализации.

На каждом участке учета обрабатывается определенный состав входящих первичных документов, и поэтому аудиторы обычно организуют проверку также по участкам учета. В ходе этой проверки аудитор совмещает проверку юридической силы первичных документов, оформления первичных документов и правильности отражения содержания этих документов и отражающих их бухгалтерских записей, формирования проводок по бухгалтерским счетам.

Таким образом, проверку оформления первичных документов, их полноты и большую часть процедур проверки правильности формирования бухгалтерских проводок (оператора П1) удобнее выполнять, проверяя отдельные участки учета.

В АСБУ центры ввода и обработки данных первичных документов могут быть объединены в общую сеть с выходом на единый массив бухгалтерских записей. В этом случае любая корректировка вводимой информации на участке учета отражается в сводном журнале бухгалтерских проводок (ЖБП). Такая конфигурация наиболее благоприятна для аудитора. Возможны случаи, когда в нескольких центрах вводятся и обрабатываются первичные документы одного или нескольких участков учета и полный журнал бухгалтерских проводок физически составляется с использованием машиночитаемых носителей - дисков, с которых считывается информация, сформированная на отдельных участках. Эта информация может быть точным повторением всех бухгалтерских записей (проводок) или содержит только итоговые суммы по всем группам однотипных корреспонденции счетов.

В такой ситуации проверка усложняется тем, что аудитор должен убедиться в наличии адекватных организационных мероприятий, обеспечивающих координацию действий сотрудников, которые обрабатывают первичные документы в разделенных центрах, и сотрудников, работающих с информацией сводного ЖБП. У каждого из них может появиться необходимость корректировки ранее введенной информации, и в силу ее физического разделения такие корректировки могут быть «потеряны» либо на участке учета, либо в сводном учете. Поэтому необходимо предусмотреть процедуру проверки координации сбора информации в единый ЖБП.

Условно будем считать, что преобразование П1: МПД → ЖБП подразумевает работу персонала по обработке первичных учетных документов, поступающих на отдельные участки учета. Соответственно формируемые при этом бухгалтерские записи будем называть элементарными, или первичными, бухгалтерскими проводками в отличие от производных, которые являются результатом дополнительных бухгалтерских расчетов. Информация, имеющаяся в ЖБП, является основной для формирования различных регистров учета и специальных бухгалтерских расчетов оценочных расчетных показателей.

В АСБУ предусмотрено накопление информации и автоматическое составление различных регистров бухгалтерского и налогового учета за любой отчетный период, т.е. преобразование П2: ЖБП → РБУ выполняется автоматически. Для получения регистров учета в базе данных системы хранятся остатки по аналитическим счетам рабочего плана счетов на заранее известную дату, начиная с которой ведутся записи о бухгалтерских проводках (дата возникновения является одним из признаков каждой записи). Проверка правильности преобразования П2 предусматривает проверку верности работы модуля программы, рассчитывающего и формирующего все предусмотренные регистры синтетического и аналитического учета на основании данных двух массивов: массива остатков по счетам и журнала бухгалтерских проводок.

На основании информации регистров учета в бухгалтерии выполняются необходимые расчеты, составляются специальные бухгалтерские справки, содержащие оценочные расчетные показатели, т.е. выполняется преобразование П3: РБУ → ОП. Многие из них порождают производные бухгалтерские проводки, также попадающие в ЖБП. Особое место в составе обрабатываемых документов занимают бухгалтерские справки, отражающие формирование оценочных значений используемых в бухгалтерии показателей, например суммы начисляемых налогов, незавершенного производства, себестоимости продукции, амортизационных отчислений и т.д. С одной стороны они являются производными, а с другой - входными для ввода в ЖБП сформированных в процессе расчетов (производных) бухгалтерских проводок. Бухгалтерские справки служат для внутреннего пользования и имеют произвольную форму в отличие от регламентированных документов форм бухгалтерской отчетности.

Сами расчеты оценочных показателей выполняются по алгоритмам, разрабатываемым в бухгалтерии и отражающим специфику экономического субъекта. Поэтому аудитор должен прежде всего проверить алгоритмы расчетов оценочных показателей, удостовериться в правильности результатов счета. Если расчеты выполняются с использованием специальных программных модулей, необходимо протестировать их работу. Наконец, суммы оценочных расчетных показателей учитываются в учете записями в ЖБП, правильность их отражения также необходимо проверить аудитору.

Создаваемая в бухгалтерии документация либо служит для внутреннего использования (справки-расчеты, регистры учета), либо отправляется во внешнюю среду (индивидуальная бухгалтерская отчетность, налоговые декларации и т.д.).

Во многих АСБУ предусмотрено автоматическое получение форм индивидуальной бухгалтерской отчетности и налоговых деклараций. Основным условием автоматизации преобразования П4: РБУ, РНУ → ОНД является такая организация аналитического учета по счетам бухгалтерского учета, при которой можно получить все показатели форм индивидуальной отчетности и налоговых деклараций, группируя данные регистров учета. Если бухгалтеру не приходится выполнять собственные расчеты для получения отчетных показателей вручную, то отчетность может быть сформирована автоматически.

Если отчетность формируется автоматически, аудитору необходимо проверить методику формирования документов, ее соответствие нормативным требованиям и убедиться в том, что отчетность соответствует ее предпосылкам, содержащимся в регистрах учета, выполнить тестирование работы используемого программного средства. Даже при автоматическом формировании документов искажения могут возникнуть в результате ручной корректировки.

Если составление форм отчетности и налоговых деклараций представляет собой человеко-машинную процедуру, т.е. человек участвует в расчетах и дополнительном вводе информации, аудитор может просто проверить выполненные расчеты и заполнение отчетных форм, используя регистры учета, мнение о достоверности которых у него уже сложилось.

Дата публикования: 2015-09-18; Прочитано: 372 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!