|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Экономическая сущность затрат на производство продукции и их классификация

|

|

ТЕМА 9. ЗАТРАТЫ НА ПРОИЗВОДСТВО КАК ОБЪЕКТ ФИНАНСОВОГО УЧЕТА

Экономическая сущность затрат на производство продукции и их классификация

Производственный процесс - это совокупность процессов труда, направленных на превращение исходного сырья и материалов в готовый, заданного свойства продукт. Характеристика производственного процесса определяется, как правило, видом выпускаемой продукции, уровнем специализации, объемом производства, технологией и т.д.

Затраты – это стоимость ресурсов, использованных на определенные цели. Понятие затрат должно соотноситься с конкретными целями и задачами (производство продукции, оказание услуг, функционирование отдела, службы и т.д.) Без указания цели понятие затрат становится неопределенным.

В отечественной практике понятие «расходы» изложено в ПБУ 10/99 «Расходы организации»: расходами признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящие к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

Не признаются расходами организации выбытие активов:

- в связи с приобретением и созданием внеоборотных активов;

- в качестве вкладов в уставные капиталы др. организаций, в связи с приобретением акций АО и иных ценных бумаг не с целью продажи;

- по договорам комиссий, агентским и аналогичным им договорам в пользу комитента и др.;

- в порядке предварительной оплаты МПЗ и иных ценностей, работ, услуг;

- в виде авансов, задатков в счет оплаты МПЗ и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

Кроме того, ПБУ 10/99 рассматривает ряд условий для признания расходов в бухгалтерском учете.

Все расходы организации (по обычным видам деятельней и прочие) признаются в бухгалтерском учете при наличии следующих условий:

• расход производится в соответствии с конкретным договором, требованием законодательных и нормативных амин обычаями делового оборота;

• сумма расходов может быть определена;

• имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод opганизации (т.е. когда организация передала актив либо отсутствует неопределенность в отношении передачи активов).

Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете эти расходы признаются дебиторской задолженностью.

Амортизация признается в качестве расхода исходя и величины амортизационных отчислений, определяемой на ocнове стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете не зависимо от намерения получить выручку или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

В соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Если организацией принят порядок признания выручки после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Расходы признаются в отчете о прибылях и убытках:

• с учетом связи между производственными расходами и поступлениями (соответствие доходов и расходов);

• путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

• по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод или поступление активов;

• независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

• когда возникают обязательства, не обусловленные признанием соответствующих активов.

Понятие «издержки» используется в основном в экономической теории в качестве понятия «затраты» применительно к производству продукции (работ, услуг). Понятия «затраты на производство» и «издержки производства» можно рассматривать как идентичные.

В качестве идентичных, можно рассматривать также понятия «затраты на производство и продажу продукции», «издержки производства и обращения» и «расходы по обычным видам деятельности». При этом понятие «издержки производства и обращения» в настоящее время применяется в основном организациями торговли и общественного питания.

В экономической литературе под затратами (издержками) на производство продукции понимается себестоимость ресурсов, использованных в процессе производства.

9.2. Классификация расходов организации

В бухгалтерском учете расходы организации в зависимости от характера, условий осуществления и направлений деятельности разделяются на расходы по обычным видам деятельности и прочие расходы.

Данная классификация расходов положена в основу содержим формы отчета о прибылях и убытках.

Расходы по обычным видам деятельности — это расходы, связанные с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров.

В организациях, предметом деятельности которых является и представление за плату во временное пользование своих активов по договору аренды и прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности, а также участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с указанными видами деятельности. Если указанные виды деятельности не являются предметом деятельности организаций то расходы по осуществлению этих видов деятельности oтносятся к прочим расходам.

Расходы по обычным видам деятельности формируются из расходов:

• на приобретение сырья, материалов, товаров и иных MПЗ;

• по переработке материально-производственных запасом для целей производства продукции, выполнения работ и оказания услуг;

• по продаже продукции (работ, услуг) и товаров.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы принимаются к учету в сумме оплаты этой части расходов и кредиторской задолженности.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

Эта группировка является единой и обязательной для организаций всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

Экономический элемент расходов — это однородный их вид, который невозможно разложить на составные части (пример - стоимость покупной электроэнергии).

На практике под элементом расхода понимают экономически однородные затраты (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию и др.).

Прочими являются расходы:

- связанные с предоставлением за плату во временное пользование активов организации, а также прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

-связанные с участием в уставных капиталах других организаций;

- связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление и пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемые кредитной организацией;

- отчисления в оценочные резервы, а также в резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организации убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскании;

- курсовые разницы (отрицательные);

- суммы уценки активов;

-перечисления средств, связанных с благотворительной

деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений и других подобных мероприятий;

- расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности - стихийного бедствия, пожара, аварий и др. (заработная плата работникам, занятым ликвидацией последствий стихийных бедствий, отчисления в единый социальный налог с данной заработной платы, стоимость материалов, израсходованных при ликвидации последствий стихийных бедствий и др.);

- прочие расходы.

9.3. Направления классификации затрат на производство и продажу продукции. Понятие себестоимости продукции

В бухгалтерском учете используются различные показатели себестоимости продукции: себестоимость проданной продукции, производственная себестоимость и др.

Себестоимость проданной продукции - это затраты на ее производство и продажу.

Производственная себестоимость — это затраты на производствo выпущенной продукции. При исчислении полной производственной себестоимости в ее состав включают общехозяйственные расходы; неполная производственная себестоимость исчисляется без общехозяйственных расходов.

В определении себестоимости продукции подчеркивается, что она включает в себя только те затраты, которые непосредственно связаны с производством и продажей выпущенной и проданной продукции. Для исчисления различных показателей себестоимости продукции необходимо классифицировать затраты по ряду признаков.

Необходимость такой классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

Вэкономической литературе в зависимости от целей группировок существует множество подходов к классификации затрат на производство.

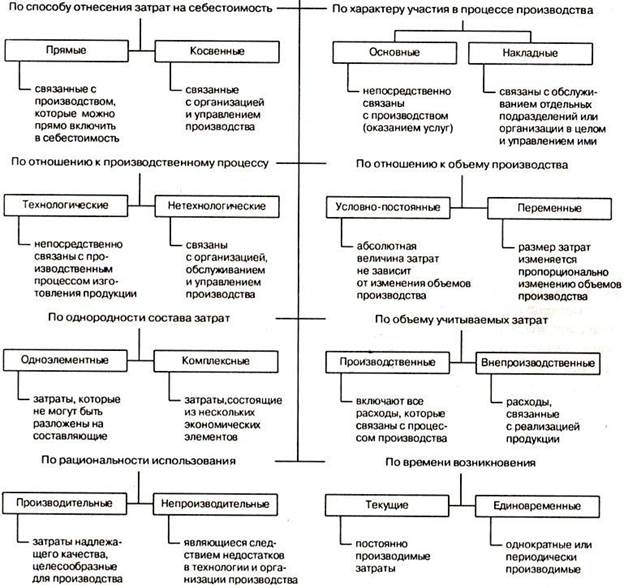

(Некоторые из них приведены на рис.1.)

Рис.1. Классификация затрат

Та или иная классификация затрат зависит от заложенного в ее основу критерия. Для планирования, учета и анализа производственные затраты предприятия объединяются в однородные группы по многим признакам.

Прежде всего, по экономическому содержанию следует группировать расходы: по экономическим элементам затрат и по калькуляционным статьям расходов.

Первая группа (по экономическим элементам) применяется при формировании себестоимости на предприятии в целом и включает в себя пять основных групп расходов: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Вторая группа затрат (по калькуляционным статьям) используется при составлении калькуляций (расчет себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Статьи калькуляции – это установленная организацией совокупность затрат для исчисления себестоимости продукции.

Методическими указаниями рекомендовано группировать расходы по следующим статьям калькуляции (для промышленных производств):

1) сырье и материалы; 2) возвратные отходы; 3) покупные комплектующие, полуфабрикаты и услуги производственного характера сторонних организаций; 4) топливо и энергия; 5) основная и дополнительная заработная плата производственных рабочих; 6) отчисления на социальное страхование; 7) расходы на подготовку и освоение производства; 8) общепроизводственные расходы; 9) общехозяйственные расходы; 10) потери от брака; 11) прочие производственные расходы; 12) расходы на продажу.

Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей – себестоимость проданной (реализованной) продукции.

1. По способу отнесения затрат на себестоимость,

Очень часто при калькуляции себестоимости продукции невозможно точно определить, в какой степени те или иные затраты могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работ, услуг), и косвенные, которые связаны с производством многих изделий, как правило, это все остальные затраты предприятия.

Эта классификация специфична для каждой отрасли промышленности и с./х., поэтому состав расходов в каждой отрасли различен.

Как правило, по статьям расходов выделяются: а) сырье и материалы; б) топливо и энергия; в) основная и дополнительная заработная плата производственных рабочих; г) отчисления на социальное страхование; д) расходы на подготовку и освоение производства; е) расходы на содержание и эксплуатацию оборудования; ж) общепроизводственные расходы; з) общехозяйственные расходы; и) прочие производственные расходы; к) внепроизводственные (коммерческие) расходы и т.д.

2. По характеру участия в процессе производства,выделяют основные расходы, непосредственно связанные с производством сельскохозяйственной продукции, и накладные затраты, связанные с обслуживанием нормального производственного процесса, поддержанием охраны природы, управлением производства, подготовкой и переподготовкой кадров, осуществлением платежей по обязательному страхованию имущества, по кредитам банков и оплате их услуг и т.д. В связи с переходом предприятий к рыночным отношениям, появился еще один вид издержек, определяемых в экономической литературе как трансакционные издержки. Они связаны с издержками на поиск информации, ведения переговоров, юридического оформления сделок и т.д.

3. По отношению к объему производства в краткосрочном периоде, различают постоянные и переменные издержки производства.

Переменные издержки (материальные затраты, оплата труда) изменяются в соответствии с объемом производства.

Как только оптимальный уровень использования производственной мощности будет достигнут, предельная производительность каждого материально-технического фактора и труда начнет снижаться, а переменные издержки – увеличиваться быстрее, чем объем производства.

Постоянные издержки связаны с самим существованием предприятия и остаются неизменными при изменении масштабов производства (содержание зданий и сооружений, рентные платежи, процент по займам, аренда, страховые взносы, оплата руководящего состава, охраны и т.д.) Эти издержки имеют место даже при прекращении выпуска продукции (нулевой объем производства).

Эффективное управление себестоимостью требует также учета внешних и внутренних издержек.

Внешние издержки – это плата за ресурсы, не принадлежащие данному предприятию. В настоящее время преобладающая часть внешних издержек производителей приходится на оплату товаров и услуг других отраслей промышленности, предприятий и организаций инфраструктуры, на логистику.

Внутренние издержки – это стоимость неоплачиваемых предприятием ресурсов, т.е. потенциальный доход, который предприниматель мог бы получить при наиболее выгодном (но реально возможном) использовании собственных (находящихся в его распоряжении) ресурсов.

Классификация затрат на производство, применяемая в практике, подчинена одной главной цели – обеспечить достоверное исчисление себестоимости выпускаемой продукции.

Другие важные задачи производственного учета – использование учетной информации для принятия управленческих решений, организация текущего контроля за издержками по местам их возникновения и центрам ответственности, прогнозирование и регулирование затрат – на основе такой классификации трудно осуществимы.

В соответствии с международными стандартами учета и практикой его организации в странах с развитой экономикой применяются различные варианты классификации издержек в зависимости от производства.

9.4. Основные принципы организации учета затрат на производство

Организация учета затрат на производство продукции основанa на следующих принципах: неизменность принятой методологии учета затрат на производство и калькулирование себестоимости продукции в течение года; полнота отражения в учете всех хозяйственных операций; правильное отнесение расходов и доходов к отчетным периодам; разграничение в учете текущих затрат на производство и капитальные вложения; регламентация состава себестоимости продукции; согласованность фактических показателей себестоимости продукции с нормативными и плановыми.

Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава производственных затрат.

В нашей стране состав себестоимости продукции в значительной мере регламентируется государством. Основные принципы формирования этого состава определены НК РФ и ПБУ l0/99 «Расходы организаций», которые определили издержки, относимые на себестоимость продукции (работ, услуг), и затраты, производимые за счет соответствующих источников финансирования (прибыли организации, фондов специального назначении, целевого финансирования и целевых поступлений и др.).

Регламентирующая роль государства по отношению к cебестоимости продукции проявляется также в определении порядка начисления амортизации по основным средствам и нематериальным активам, установлении тарифов отчислений на социальные нужды и др.

На основе НК РФ и ПБУ 10/99 министерства, ведомства, межотраслевые государственные объединения, концерны и другие организации разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных организаций.

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции.

В крупных и средних организациях для учета затрат на производство продукции применяют счета 20 «Основное производство» 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов», 46 «Выполненные этапы по незавершенным работам», 40 «Выпуск продукции (работ, услуг)». По дебету указанных счетов учитывают расходы, а по кредиту — их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списывают на счета основного и вспомогательного производств и счет обслуживающих производств и хозяйств.

С кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» списывают фактическую себестоимость выпущенной продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство.

В малых организациях для учета затрат на производство используют, как правило, счета 20 «Основное производство», 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» или только счет 20.

Счет 46 целесообразно использовать в организациях, осуществляющих работы долгосрочного характера (строительных, проектных и др.), в которых расчеты производятся не в целом за законченные и сданные работы, а по отдельным этапам работ.

Счет 40 используется по необходимости и предназначен для учета выполненной продукции (работ, услуг) и выявления отклонений фактической производственной себестоимости продукции (работ, услуг) от нормативной или плановой себестоимости. Использование данного счета позволяет исключить трудоемкие расчеты по определению отклонений фактической себестоимости от плановой по готовой, отгруженной и реализованной продукции.

9.5. Объекты учета затрат на производство

Объектами учета затрат на производство являются организация в целом, ее производства, место возникновения затрат, виды продукции (работ, услуг).

По организации в целом затраты учитывают по элементам затрат и для исчисления себестоимости проданной продукции — по статьям калькуляции.

Группировка затрат по производствам (основному, вспомогательным и обслуживающим производствам и хозяйствам обходима для осуществления контроля за затратами в этих производствах и хозяйствах и исчисления себестоимости продукции (работ, услуг) производств и хозяйств.

Группировка затрат по местам их возникновения осуществляется для организации контроля за расходами по этим объектам учета затрат. Различают производственные (цехи, участки, бригады, переделы и др.), обслуживающие (службы и отделы администрации, склады, хранилища и др.) и условные места возникновения затрат. По условным объектам учета затрат расходы группируют для усиления контрольных функций учета, например для контроля расходов по зарубежным командировкам.

В системе управленческого учета особенно важно организовать учет по таким местам возникновения затрат, как центры ответственности (центры затрат, центры прибыли, центры инвестиций).

Группировка расходов по видам продукции (работ, услуг) группам изделий, переделам, заказам осуществляется для исчисления их себестоимости и контроля за соответствующими затратами.

9.6. Учет расходов по элементам затрат

В соответствии с ПБУ 10/99 «Расходы организаций» расходы по обычным видам деятельности должны группироваться по следующим элементам:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты.

Группировка расходов по обычным видам деятельности по указанным элементам затрат предусмотрена также ф. № 5 годовой бухгалтерской отчетности «Приложение к бухгалтерскому балансу».

«Материальные затраты» отражают стоимость:

- приобретенных сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов, используемых организацией непосредственно для производства продукции, выполнения работ, оказания услуг, для обеспечения нормального технологического процесса, для упаковки продукции, для целей управления;

- природного сырья, включая платежи за пользование природными ресурсами, стоимость работ по рекультивации земель, осуществляемых специализированными организациями и пр.;

- стоимость работ и услуг производственного характера, выполненных сторонними организациями или отдельными гражданами, не являющимися работниками организации.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Полный перечень затрат, включаемых в материальные расходы для целей налогообложения, приведен в ст. 254 НК РФ.

По элементу «Затраты на оплату труда» учитываются затраты на оплату труда работников организации, физических лиц, связанных с их участием в производстве продукции и ее продаже, выполнении работ, оказании услуг, в управлении, с выполнением других работ и служебных обязанностей, а также другие выплаты работникам, предусмотренные действующим законодательством и коллективными договорами, локальными нормативными актами организации и обусловленные выполнением работниками своих обязанностей.

В элементе «Отчисления на социальные нужды» учитываются суммы налога в связи с обязательным социальным страхованием работников, их пенсионным обеспечением и медицинским страхованием. В указанном элементе учитываются взносы организации но обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболевании, изводимые в соответствии с законодательством РФ, а также соответствующие отчисления (платежи) по добровольным видам страхования, пенсионного обеспечения.

По элементу «Амортизация» учитываются суммы погашения стоимости амортизируемого в установленном порядке объектов имущества, используемого или предназначенного для использования в процессе производства и продажи продукции, выполнения работ, оказания услуг, а также для обслуживания этих процессов, управления ими и управления организацией в целом.

В элементе «Прочие затраты» учитываются иные затраты, формирующие затраты на производство и продажу продукции» выполнение работ, оказание услуг, управление, но не относящиеся к ранее перечисленным элементам.

Для получения информации о затратах по экономически элементам используют данные синтетических счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» и других счетов для учета «прочих затрат» (60 «Расчеты с поставщиками и подрядчиками», 76 Расчеты с разными дебиторами и кредиторами» и др.).

Следует иметь в виду, что по кредиту указанных счетом отражаются все расходы соответствующих ресурсов — на осуществление обычной деятельности, капитальных вложений, финансовых вложений и др.

Поэтому для определения затрат по экономическим элементам по обычным видам деятельности нужно из кредитовых оборотов счетов 10, 70, 69, 02, 04, 05 и ряда счетов по учету «прочих затрат» исключить суммы оборотов, не относящиеся к обычным видам деятельности, и внутренние обороты.

Изложенная методика исчисления затрат по экономическим элементам не всегда обеспечивает необходимую точность расчетов величины элементов; кроме того, при ее использовании не обеспечивается получение детальной информации о расходах организации по элементам затрат.

Планом счетов бухгалтерского учета 2000 г. рекомендовано использовать счета 30—39 для учета расходов по элементам затрат. Состав счетов и методика учета затрат по этим счетам устанавливаются самой организацией исходя из особенности своей деятельности и рекомендаций Минфина РФ (до настоящего времени такие рекомендации отсутствуют).

В качестве одного из возможных можно рекомендовать следующий порядок учета затрат по их элементам. Дополнительно используемым счетам 20—29 следует открыть синтетические счета:

30 - Материальные затраты»;

31 - Затраты на оплату труда»;

32- Отчисления на социальные нужды»;

33 -Амортизация»;

34 - Прочие затраты».

На этих счетах целесообразно учитывать все затраты организации по их элементам, т.е. затраты не только на осуществлению основной деятельности, но и на другие виды деятельности (на осуществление капитальных и финансовых вложений, операционные и внереализационные расходы и др.).

По дебету счетов 30—34 необходимо учитывать все расходы по формированию соответствующих затрат. При этом по дебету счета 30 «Материальные затраты» будут отражены стоимость израсходованных материалов (с кредита счета 10 «Материалы»), расходы по оплате работ и услуг сторонних организаций, подлежащих включению в состав материальных затрат (с кредита счетов 76 «Расчеты с разными дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами» и др.).

По дебету счетов 31—34 отражаются соответствующие суммы начисленной оплаты труда (с кредита счета 70 «Расчеты с персоналом по оплате труда»), отчисления на социальные нужды (с кредита счета 69 «Расчеты по социальному страхованию и обеспечению»), начисленная амортизация по основным средствам, доходным вложениям в материальные ценности и нематериальным активам (соответственно с кредита счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов»), прочие затраты (с кредита счетов 50 «Касса», 51 «Расчетные счета», 76 «Расчеты с разными дебиторами и кредиторами» и др.).

По окончании месяца учтенные на счетах 30—34 затраты списываются в зависимости от направления расходов с кредита счетов 30—34 в дебет счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства» и других счетов (25, 26, 29, 44, 91, 99 и др.).

9.7. Элементы учетной политики по учету затрат на производство продукции

По учету затрат на производство продукции элементами учетной политики являются:

• выбор системы счетов для учета расходов по обычным видам деятельности;

• выбор системы счетов для учета расходов по элементам затрат;

• выбор способа группировки и списания затрат на производство продукции;

• определение перечня статей калькуляции.

Выбор системы счетов для учета расходов по обычным видам деятельн ости зависит от масштабов деятельности организации, отраслевых, технологических и ряда других особенностей деятельности организации.

Наряду с определением перечня счетов синтетического учета необходимо установить субсчета, открываемые в дополнение к синтетическим счетам.

Выбор системы счетов для учета расходов по элементам затрат. Планом счетов бухгалтерского учета 2000 г. предусматривается возможность формирования расходов по обычным видам деятельности на счетах:

20- 29; 20- 39.

При использовании счетов 20—39 счета 30—39 применяются для системного учета расходов по элементам затрат. Если счета 30-39 не применяются, то учет расходов по элементам затрат осуществляется по счетам 10, 70, 69, 02, 05 и др. (см. ранее).

Следовательно, учет расходов по элементам затрат можно осуществлять:

А) без использования счетов 30—39;

Б) с использованием счетов 30—39.

Выбор способа (методики) группировки и списания затрат на производство. План счетов бухгалтерского учета 2000 г. и другие основные нормативные документы по бухгалтерскому учету разрешают организациям применять несколько методик группировки и списания затрат на производство в зависимости от технологических, организационных и других особенностей предприятия и целевой установки системы управления.

Ранее применяемая методика группировки и списания затрат на производство основана на разделении затрат на прямые и косвенные и исчислении полной производственной себестоимости продукции.

Прямые расходы учитываются на соответствующих калькуляционных счетах издержек производства и обращения (20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»), а косвенные - на собирательно-распределительных счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

По окончании месяца косвенные расходы списываются со счетов 25 и 26 на калькуляционные счета издержек производства и определяется фактическая производственная себестоимость продукции. Затем фактическая производственная себестоимость продукции списывается со счетов 20, 23, 29 в дебет счетов 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи» и др.

Вновь введенная методика группировки и списания затрат на производство предусматривает разделение затрат на переменные, условно-переменные и постоянные и исчисление полной (сокращенной, частичной) производственной себестоимости продукции.

Прямые переменные расходы учитывают на калькуляционных счетах 20, 23, 29. Условно-переменные расходы предварительно учитывают на счете 25, а затем списывают с этого счета на счета 20, 23 и 29. Условно-постоянные расходы учитывают на счете 26 и в конце отчетного периода списывают со счета в дебет счета 90 «Продажи». Применение новой методики группировки и списания затрат имеет следующие последствия:

а) на счетах 20, 23, 29, 43 «Готовая продукция», 45 «Товары

отгруженные» и соответствующих балансовых статьях («Готовая продукция», «Товары отгруженные», «Незавершенное

производство») отражается неполная производственная себестоимость продукции (без общехозяйственных расходов)», что,

соответственно, уменьшает величину актива баланса и оказывает влияние на значение коэффициента текущей платежеспособности

организации, исчисляемого отношением оборотного капитала к краткосрочным обязательствам организации (величина этого важнейшего показателя уменьшается);

б) при обычном порядке списания общехозяйственных расходов значительная их часть относится на счета капитальных

вложений (08), непроизводственные нужды (29), расходы

будущих периодов (97), целевого финансирования (86)

т.е. эта сумма не включается в себестоимость проданной

продукции. При втором же варианте вся сумма

общехозяйственных расходов списывается на счет 90 и тем самым существенно завышает себестоимость проданной продукции, что

приводит к уменьшению прибыли, налога на прибыль и показателей рентабельности;

в) в сезонных производствах, при выполнении работ долгосрочного характера общехозяйственные расходы при обычном порядке их списания входят в состав незавершенного производства (на счетах 20, 23 и др.). При втором же варианте они ежемесячно списываются на счет 90. При отсутствии выпуска продукции за какой-либо месяц на счете 90 отражаются только общехозяйственные расходы. Счет 90 ежемесячно закрывается счетом 99. В этом случае организация становится убыточной, что опасно для оценки ее деятельности со стороны других организаций. К положительным моментам списания общехозяйственных расходов на счет 90 следует отнести:

- упрощение порядка списания общехозяйственных расходов и калькулирования себестоимости отдельных видов продукции;

- улучшение показателей оборачиваемости оборотных активов и всего имущества организации в связи с уменьшением их величин в активе баланса;

- улучшение показателей рентабельности оборотных активов и всего имущества организации в связи с уменьшением их величин в активе баланса;

- сближение бухгалтерского и налогового учета, поскольку в налоговом учете общехозяйственные расходы сразу списываются на уменьшение налогооблагаемой прибыли текущего года.

Следует иметь в виду, что при использовании новой методики группировки и списания затрат на производство отечественная система учета затрат на производство и калькулирование себестоимости продукции становится близкой к системе «директ-костинг».

Определение перечня статей калькуляции. При выборе статей калькуляции для организации особое внимание следует обратить на ее отраслевые особенности, масштабы деятельности, производственную и организационную структуру, состояние управленческого учета.

Дата публикования: 2015-09-18; Прочитано: 2420 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!