|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Рассмотрим влияние на точку безубыточности разных условий деятельности (факторов производства)

|

|

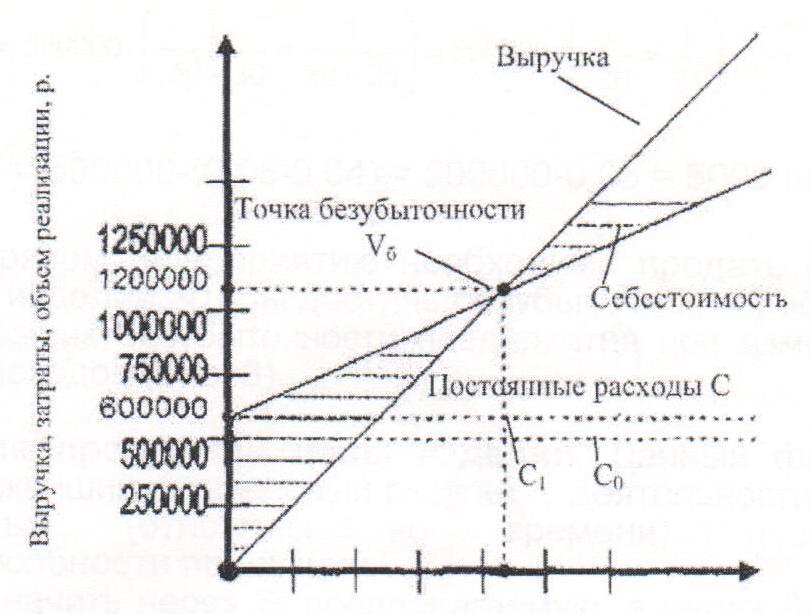

Изменение величины постоянных расходов. Величина постоянных расходов увеличилась на 20%

Если принять V как произведение объема реализации в натуральном выражении (q) на продажную цену (S) и d – как предполагаемые, на С 0 – как текущие постоянные расходы, то формулу для определения точки безубыточности можно представить в следующем виде:

,

,

где А – прирост (снижение).

Например, за отчетный период увеличилась на 20% станка арендной платы. Следовательно,

тыс. руб.

тыс. руб.

Вычислим, какой прирост объема продукции в этом случае будет обеспечивать безубыточность:

Таким образом, предпринимателю необходимо дополнительно продать 2 тыс. изделий, чтобы достичь безубыточной работы в новых условиях. Общий объем продукции составит:

20 + 2 = 22 тыс. изделий.

Вывод: чем больше величина постоянных расходов, тем выше точка безубыточности, и наоборот.

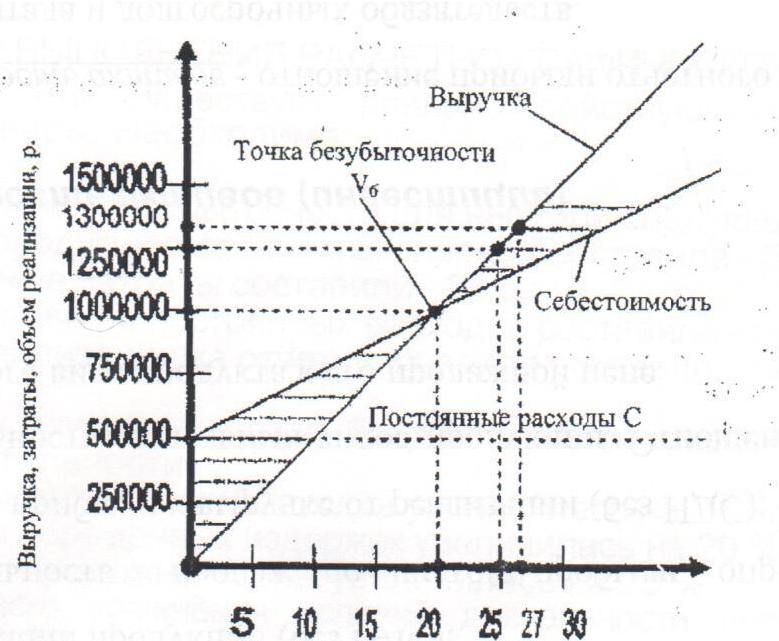

Строим график безубыточности предприятия при изменении величины постоянных расходов (рис. 2).

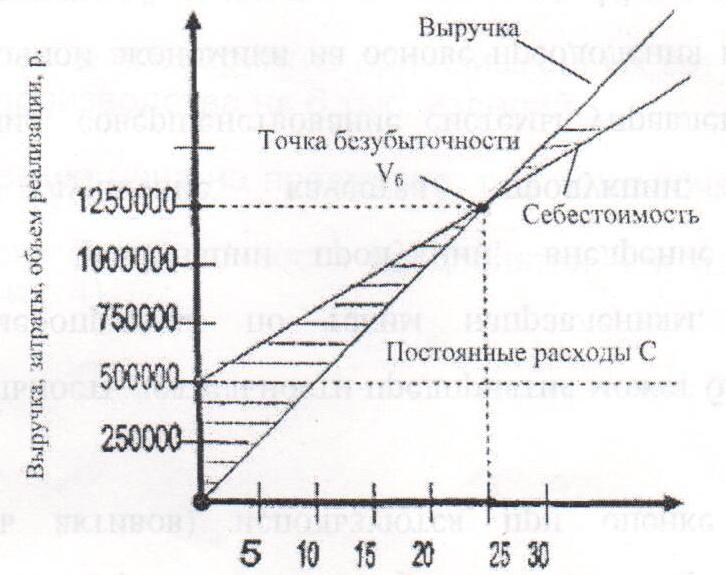

Рис. 2. Изменение переменных расходов

Если принять что а = V / S, а то рост цен на материалы привел к росту переменных расходов с  до

до  , то базовую формулу расчета точки безубыточности правомерно представить в виде:

, то базовую формулу расчета точки безубыточности правомерно представить в виде:

.

.

Например, за отчетный период переменные расходы увеличились на 20% и составили 30 руб. В расчете на одно изделие

Таим образом, предприятию необходимо продать еще 5000 шт., а всего 25 тыс. изделий, чтобы достичь безубыточной работы.

Строим график безубыточности предприятия при изменении величины переменных расходов (рис. 3).

Объем производства V, тыс. шт.

Рис. 3

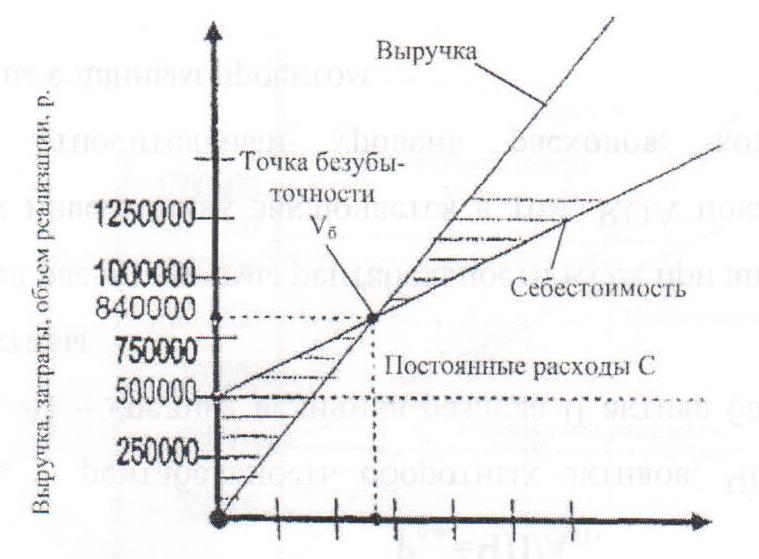

Изменение продажной цены изделий. Данный фактор влияет не только на ближайший финансовый результат деятельности, но может иметь и длительные (отложены во времени) последствия для конкурентоспособности продукции.

Если обозначить через Si предполагаемую, а через S 0 – действующую цены, то нашу формулу можно преобразовать следующим образом:

.

.

Например, в связи с изменениями рыночных цен решено увеличить цену на продукцию на 20%. Новая цена на изделие будет уже 60 руб. Тогда:

Это означает, что предприятие при неизменных затратах может снизить объем производства 6 тыс. изделий.

Вывод: чем выше цена на продукцию, тем ниже точка безубыточности, и наоборот.

Строим график безубыточности предприятия при изменении продажной цены изделий (рис. 4).

Рис. 4

Увеличение прибыли. В рассматриваемых ситуациях предприятие только окупало свои затраты. Целью же каждого предприятия является получение прибыли. А е < можно получить, реализовав хотя бы одно изделие сверх точки безубыточности.

Допустим, предприятие реализовало 30 тыс. изделий и получило прибыль:

V·S – V·v – C = p.

30000 · 50 – 30000 · 25 – 500000 = 250000 руб.

где 50 руб. – рыночная цена изделия, 25 руб. – переменные расходы в расчете на одно изделие, а 500000 руб. – общая величина постоянных расходов.

Сколько продукции необходимо дополнительно реализовать, чтобы увеличить прибыль. Например, на 20% (то есть получить 300000 руб.), определим по формуле:

,

,

где  – прибыль за отчетный период;

– прибыль за отчетный период;  – предлагаемая прибыль.

– предлагаемая прибыль.

Таким образом, обеспечить рост прибыли на 20 % можно только дополнительно реализовав:

шт.

шт.

Строим график безубыточности предприятия при изменении продажной цены изделий (рис. 5).

Объем производства V, тыс. шт.

Рис. 5

Дата публикования: 2015-09-18; Прочитано: 303 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!