|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Руководитель работы Марков А. В

|

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНЖЕНЕРНЫХ ТЕХНОЛОГИЙ

Кафедра экономической безопасности и финансового мониторинга

РАЗДАТОЧНЫЙ МАТЕРИАЛ

К выпускной квалификационной работе

на тему «Совершенствование ценовой политики предприятия (на примере ООО «Леб ГОК – комбинат питания», Белгородская область, г. Губкин)

Автор работы Руднева М. В., группа ЭВФ-111

Руководитель работы Марков А. В.

Воронеж 2014 г.

Лист 1

Актуальность темы дипломной работы определяется важностью вопросов, связанных с формированием цен и ценовой политики предприятия в современных условиях рыночной экономики.

Предмет исследования – ценовая политики предприятия.

Объектом исследования в выпускной квалификационной работе является ООО «Леб ГОК – комбинат питания», основным видом деятельности является деятельность столовых при предприятиях и учреждениях и поставка продуктов питания.

Цель выпускной квалификационной работы: изучить и рассмотреть действующую систему цен, на примере ООО «Леб ГОК - комбинат питания» и предложить основные направления ее совершенствования.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

– рассмотреть особенности системы и формирования цен на продукцию предприятий;

– дать экономическую характеристику ООО «Леб ГОК – комбинат питания»;

– произвести анализ действующей системы цен на предприятии и предложить пути их совершенствования.

Лист 2

| Издержки на предприятиях общественного питания |

| Издержки производства |

| Издержки обращения |

| Затраты на производство |

| Стоимость сырья, продуктов, п/ф |

| Затраты на реализацию |

| Затраты на организацию потребления |

Рис. 1 – Формирование издержек на предприятиях общественного питания

Лист 6

Таблица 1 - Отчет о прибылях и убытках

| Наименование показателей | 2011г.тыс. р. | 2013г.тыс. р. | Прирост, тыс.р. | Прирост, % |

| Выручка | 93 477,00 | 142 101,00 | 48 624,00 | 52,02 |

| Себестоимость | 44 410,00 | 67 802,00 | 23 392,00 | 52,67 |

| Валовая прибыль | 49 067,00 | 74 299,00 | 25 232,00 | 51,42 |

| Коммерческие расходы | 46 951,00 | 67 379,00 | 20 428,00 | 43,51 |

| Управленческие расходы | 0,00 | 0,00 | 0,00 | |

| Прибыль (убыток) отпродаж | 2 116,00 | 6 920,00 | 4 804,00 | 227,03 |

| Прочие доходы | 12,00 | 210,00 | 198,00 | 1 650,00 |

| Прочие расходы | 1 893,00 | 4 684,00 | 2 791,00 | 147,44 |

| Прибыль до уплаты налога на прибыль | 235,00 | 2 446,00 | 2 211,00 | 940,85 |

| Налог на прибыль | 393,00 | 1 214,00 | 821,00 | 208,91 |

| ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА | -158,00 | 1 310,00 | 1 468,00 | 929,11 |

Выручка от реализации за анализируемый период увеличилась с 93 477,00 руб. и до 142 101,00 руб. или на 52,02%. Величина себестоимости изменилась с 44 410,00 руб. и до 67 802,00 руб. или на52,67%.

Лист 4

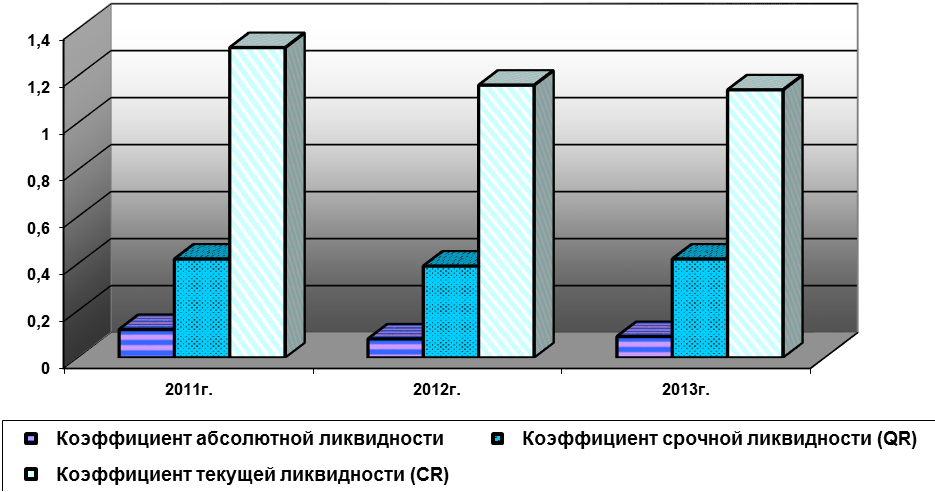

Рис. 3 – Показатели ликвидности предприятия

Лист 5

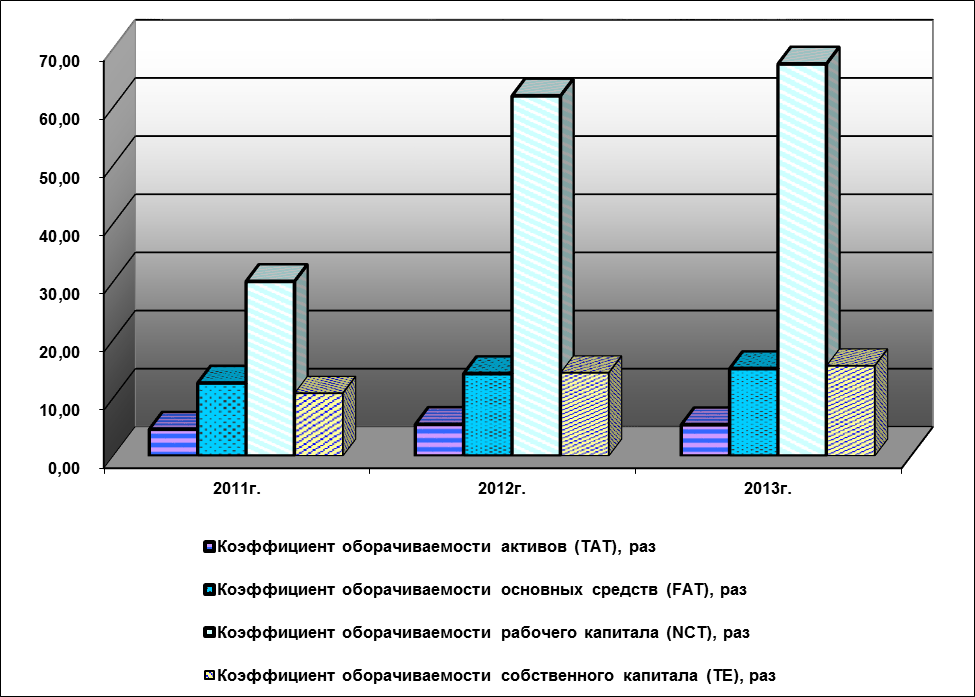

Рис. 4 - Коэффициенты деловой активности

Лист 7

Таблица 2 – Динамика розничного товарооборота ООО «Леб ГОК-комбинат питания»

| Годы | Фактический розничный товарооборот (тыс, р.) | Цепные темпы роста товарооборота, % | Базисные темпы роста товарооборота, % | |||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | |

| 2357,8 | 2094,6 | 108,3 | 100,4 | 113,7 | 100,6 | |

| 2620,7 | 2176,6 | 122,4 | 101,7 | 122,4 | 101,7 | |

| 3105.2 | 2227,5 | 118,5 | 102,3 | 145,0 | 104,0 |

Лист 8

| Основные направления снижения себестоимости продукции ООО «Леб ГОК – комбинат питания» |

| Создание автоматизированных систем управления |

| Повышение технического уровня производства |

| Совершенствование и модернизации технологий |

| Внедрение новой, прогрессивной технологии |

| Механизация и автоматизация производственных процессов |

| Улучшение использования и применение новых видов сырья и материалов |

| Рациональное использование сырья |

| переориентация на отечественных производителей сырья |

| применения экономичных заменителей |

Рис. 5 – Основные направления снижения себестоимости продукции в ООО «Леб ГОК – комбинат питания»

Лист 3

| Средние издержки плюс прибыль |

| Анализ безубыточности и обеспечение целевой прибыли |

|

| Установление цены на основе ощущаемой ценности товара |

| Установление цены на основе уровня текущих цен |

| Установление цены на основе торгов |

Рис. 2 - Методы ценообразования

Лист 9

Система ценовых скидок - это действенный инструмент маркетинговой политики фирмы. Цель предоставления скидок создать для покупателей дополнительные стимулы к совершению покупки.

За анализируемый период финансовое положение ООО «Леб ГОК -комбинат питания» характеризуется средним уровнем финансовой независимости. Поэтому для успеха деятельности ООО «Леб ГОК - комбинат питания» необходимо четко отрегулировать свою ценовую политику и разработать четкие ценовые стратегии.

Предприятие должно поставить перед собой следующие цели:

- максимизация текущей прибыли;

- завоевание лидерства по показателям доли рынка или по показателям качества товара;

Дата публикования: 2015-09-18; Прочитано: 294 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!