|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Издержки производства в краткосрочном периоде

|

|

Бухгалтерские издержки в краткосрочном периоде бывают следующих видов:

ОБЩИЕ (Total):

1) Постоянные FC (TFC – total fundamental costs) – такие издержки, величина

которых не изменяется при изменении объёма производства (аренда, амортизация,

налоги с недвижимости и с имущества, расходы на содержание зданий и сооружений,

охрана, зарплата администрации).

2) Переменные VC (TVC – total variable costs) – те издержки, величина которых

изменяется прямо пропорционально изменению объёма производства (зарплата

рабочих, затраты сырья, материалов, энергии).

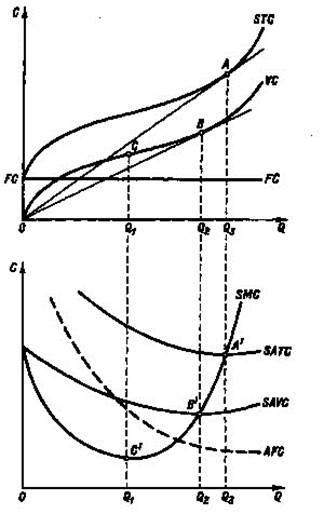

Рис.

TVC имеет 2 изгиба, которые являются результатом действия закона убывающей

отдачи (рассмотрен выше).

3) Общие TC (Total Costs) = TFC+TVC. TC – суммарные издержки на производство

всей продукции.

Следующий вид бухгалтерских издержек – средние (Average) – это затраты на

единицу продукции:

1) Средние постоянные издержки – AFC (average fundamental costs) – доля пассивной

части затрат в структуре себестоимости.

TFC

AFC =

где Q – объем произведенной продукции.

Q

Средние постоянные затраты – это часть себестоимости продукции, постоянные

издержки, которые предприятие переносит на каждую произведенную единицу

продукции. Чем больше объем производства, тем меньше доля AFC в себестоимости.

2) Средние переменные издержки – AVC (average variable costs)

TVC

AVC =

Q

Средние переменные затраты – это часть себестоимости продукции, переменные

издержки, которые предприятие затрачивает в среднем на каждую произведенную

единицу продукции. Они могут расти быстрее или медленнее объема производства в

зависимости от действия закона убывающей отдачи.

3) Средние общие издержки – ATC (average total costs) – затраты переменных и

постоянных ресурсов которые предприятие в среднем тратит на производство единицы

продукции. Другое более известное определение этих издержек – себестоимость

продукции.

ТС

АТС =

= AFC + AVC.

Q

ATC

AFC

AVC

Рис. Структура себестоимости (АТС).

Третий вид бухгалтерских издержек – это предельные издержки(marginal costs):

∆ TC

TC − TC

MC = TC (

′ Q) =

=

∆

Q

Q − Q

Предельные издержки – это затраты, связанные с производством дополнительной

единицы продукции, это приращение общих затрат, связанное с выпуском

дополнительной единицы продукции. Математически предельные издержки (МС) – это

производная от общих затрат (ТС).

МС пересекает АТС и AVC в точках их минимума. В точке А’ (см. рисунок) находится

такой объем производства, при котором предприятие минимизирует издержки на

единицу продукции (при этом объеме предприятие получает максимальную

рентабельность). В точке В‘ находится такая цена, ниже которой предприятие прекратит

производство продукции. Отрезок предельных издержек от точки В’ и дальше по

увеличению объема производства – это кривая индивидуального предложения данного

предприятия.

Дата публикования: 2015-09-17; Прочитано: 941 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!