|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

ой учебный вопрос: Совокупная стоимость владения

|

|

Любое вложение в ИС есть инвестиция, поэтому необходимо сравнивать относительную ценность нескольких потенциальных инвестиций, изыскивать способ измерить ценность каждой, чтобы установить, которая имеет больше привлекательности по сравнению с другими. Представляется, что при традиционном подходе любая производственная инновация окажется гораздо привлекательней, хотя бы по причине отработанных методов расчетов. Любой, даже самый эффективный бизнес испытывает постоянную потребность в ресурсах, количество которых ограничено. Соответственно ресурсы предприятия должны быть потрачены там, где они создадут максимальный прирост ресурсов (максимальную прибыль) с максимальной скоростью.

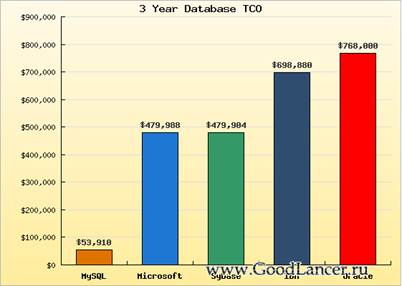

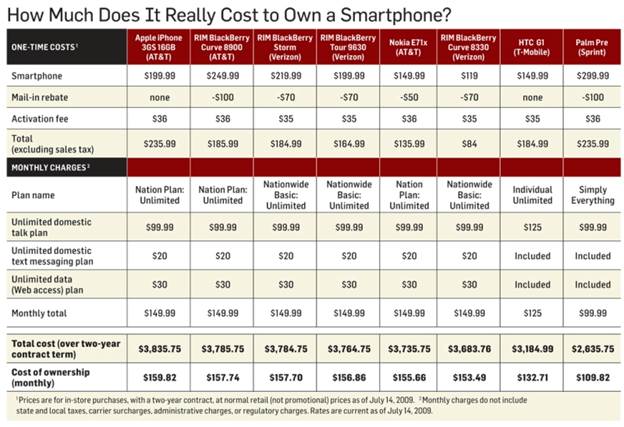

В настоящее время наиболее распространенным показателем для оценки затрат на ИС является совокупная стоимость владения - ССВ (Total Cost of Ownership — TCO), который был предложен в 1988 г. компанией Gartner Group. Концепция расчета этого показателя состоит в определении всей суммы затрат на ИС предприятия за определенный период времени.

При анализе ТСО рассматривают жизненный цикл, включающий в себя время жизни существующей на предприятии системы, время, необходимое для проектирования нового альтернативного решения, срок эксплуатации альтернативной системы с учетом амортизации ее элементов и ориентировочного срока ожидания. Полсроком ожидания понимают время, необходимое для выхода системы на уровень доходности, при котором ее эксплуатация позволяет получить частичный (до 90%) возврат инвестиций, вложенных в систему.

При выборе новой информационной системы между альтернативными существующему решению вариантами необходимо оценить совокупную стоимость владения для каждого предлагаемого варианта. При этом жизненный цикл, на котором оцениваются прямые и косвенные затраты, должен включать:

- время жизни существующей на предприятии системы;

- время проектирования новой системы;

- время на закупку и внедрение элементов новой системы;

- время эксплуатации новой системы, которое необходимо ограничить сроком возврата 90% вложенных инвестиций за счет прибыли от эксплуатации этой системы.

Вариант информационной системы с более коротким жизненным циклом предпочтителен для дальнейшего использования.

Точка выбора новой системы для каждого предприятия индивидуальна. Предприятие может начать этот процесс в различных случаях, например:

- при появлении необходимости дополнить или изменить функции существующей информационной системы, чтобы они соответствовали изменившимся потребностям бизнеса и не приводили к неоправданным финансовым потерям;

- при достижении доходов от эксплуатации существующей системы порядка 90% вложенных в нее инвестиций;

- при превышении эксплуатационных затрат на систему над доходами от ее использования и др.

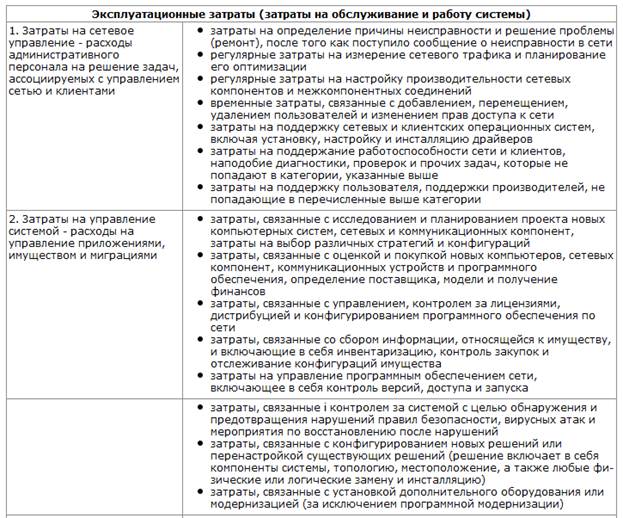

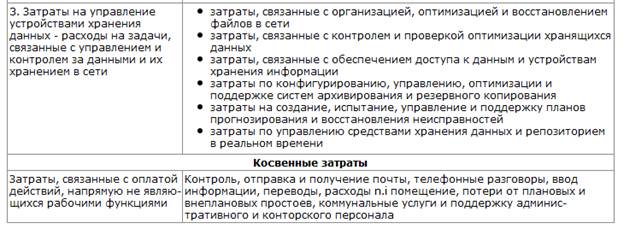

Прямые и косвенные затраты могут включать следующие составляющие:

Прямые затраты:

- создание информационной системы;

- оборудование - серверы, клиентские места, периферия, сетевые компоненты;

- программное обеспечение (ПО);

- приложения, утилиты, управляющее ПО;

- обновление (модернизация).

Дата публикования: 2015-09-17; Прочитано: 371 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!