|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

В краткосрочном и долгосрочном периодах

|

|

Издержки производства представляют собой денежные затраты на производство продукции или услуги. С точки зрения принадлежности факторов производства различают внешние и внутренние издержки.

1. Внешние (явные или бухгалтерские) – это денежные расходы на оплату ресурсов (сырья, топлива, электроэнергии, транспортных услуг и т.д.), не принадлежащих данной фирме и приобретенных у внешних поставщиков.

2. Внутренние (неявные) – издержки на собственный и самостоятельно используемый ресурс.

Минимальная плата, которая необходима для того, чтобы предприниматель занимался предпринимательской деятельностью, называется нормальной прибылью. Эта прибыль является, по мнению экономистов, элементом издержек.

Совокупность внешних и внутренних издержек называется экономическими (альтернативными) издержками.

Экономическая прибыль – это разница между выручкой и экономическими издержками.

Бухгалтерская прибыль – это разница между совокупной выручкой (TR), полученной от продажи продукции и равной сумме цен проданных товаров, и бухгалтерскими издержками.

Структура и тенденции изменения уровня издержек производства зависят от рассматриваемого периода времени: краткосрочного и долгосрочного.

В краткосрочном периоде времени издержки фирмы делятся на постоянные и переменные.

Постоянные издержки ( ТFC) – это такие издержки, величина которых не меняется в зависимости от изменения объема продукции (рентные платежи, % по займам, страховые взносы, расходы по обслуживанию оборудования и т.д.).

Переменные издержки (ТVC ) – это издержки, величина которых меняется в зависимости от изменения объема производства (затраты на сырье, топливо, энергию, зарплата рабочих); этими издержками предприниматель может управлять, он их может изменять в соответствии с изменением объема.

Сумма всех издержек постоянных и переменных составляет общие (или валовые) издержки ( ТС).

Для предпринимателя важно знать не только величину общих, но и величину средних издержек, приходящихся на единицу продукции (Q). К ним относятся:

а) средние общие издержки (АТС = ТС/Q);

б) средние постоянные издержки ( AFC = TFC/Q);

в) средние переменные издержки (AVC = TVC/Q).

Предельными издержками (МС) называются дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции

МС = ∆ТС/∆ Q.

Долгосрочный период времени достаточен для того, чтобы изменить размеры производственных мощностей, а также число фирм, участвующих в отрасли. Поэтому в долгосрочном периоде все используемые ресурсы, а следовательно, и все издержки являются переменными.

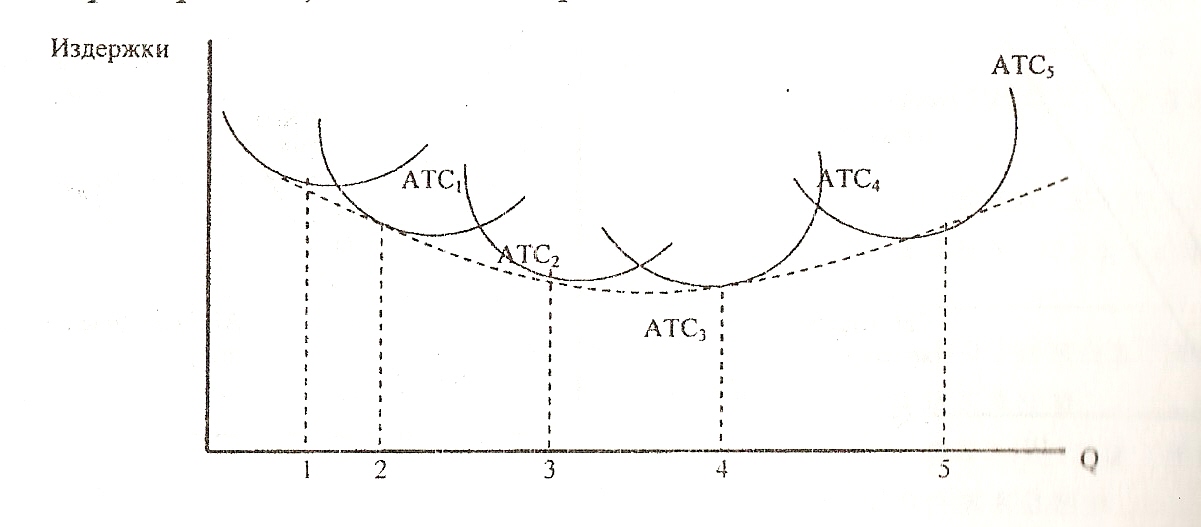

Кривая долгосрочных средних издержек (5 возможных размеров предприятия) показаны на рис. 7

.

.

Рис.7. Кривая долгосрочных средних издержек

АТС1….. АТС5 – кривые краткосрочных средних издержек для каждого из размеров фирмы. Кривая долгосрочных средних издержек состоит из участков кривых краткосрочных средних издержек, имеющих минимальное значение.

1,2,3 – это объемы производства, при которых фирме следует изменить размер предприятия (т.е. использовать дополнительные производственные мощности) для того, чтобы уменьшить издержки на единицу продукции. При этом до 3 (объем производства) издержки уменьшились, а потом опять начали расти (при объеме 4, 5 средние издержки больше, чем при объеме 3).

Кривая долгосрочных средних издержек (кривая выбора, плановая кривая фирмы) позволяет определить оптимальный размер предприятия, т.е. такой объем выпуска продукции, при котором издержки будут минимальны. Если количество размеров предприятия очень велико (много вариантов), то эта кривая будет плавной.

Существует положительный и отрицательный эффект роста масштабов производства.

Положительный эффект (эффект массового производства):

1. Специализация труда. Она приводит к росту производительности труда при определенных условиях.

2.Специализация управленческого аппарата. Мелкие предприятия не могут использовать труд управленцев по прямому назначению. Они должны выполнять различные функции.

3.Эффективное использование капитала. Мелкие фирмы не могут рационально использовать капитал с технологической точки зрения.

4. Производство побочной продукции из отходов.

Отрицательный эффект от масштаба производства:

1. Трудности, связанные с управлением.

2. Рост издержек в связи с ростом объема производства (закон убывающей отдачи действует и в долгосрочном периоде).

Закон убывающей отдачи. Он гласит: добавление единиц переменного ресурса к фиксированной величине постоянных ресурсов непременно приводит к ситуации, когда каждая последующая единица переменного ресурса начнет прибавлять к валовому продукту меньше, чем его предыдущая единица.

Трансакционные издержки (от лат. transaction – сделка). В широком смысле слова трансакционные издержки могут рассматриваться как издержки эксплуатации экономической системы. В узком смысле – это затраты, возникающие в процессе налаживания экономических связей между рыночными агентами.

Трансакционные издержки – это затраты, которые несут и потребители, и производители. С позиции потребителей такими издержками являются все затраты по приобретению товара или услуги, стоимость которых не входит с цену, уплачиваемую продавцу. Что касается продавца, то он считает трансакционными издержками все затраты, которые он нес бы, если бы продавал товар самому себе.

Категория «трансакционные издержки» включает затраты, связанные как со сменой форм стоимости (превращение денег в товар и товара в деньги), так и с обменом правами собственности. Трансакционные издержки включают также и затраты по организации самой фирмы. Выделяют следующие виды трансакционных затрат:

а) затраты на поиск информации складываются из затрат времени и ресурсов, необходимых для сбора сведений о потенциальных поставщиках и покупателях, ценах, качественных характеристиках товара и услуг;

б) потери, связанные с неполной информацией;

в) затраты по ведению переговоров и заключению соглашений;

г) затраты на контроль за соблюдением условий договора;

д)затраты на юридическую защиту прав собственника, судебные расходы, необходимые для восстановления нарушенных прав, а также потери от ненадежной защиты.

В краткосрочном периоде фирма, располагая неизменным оборудованием, пытается максимизировать свои прибыли (или минимизировать свои убытки), приспосабливая свой объем производства посредством изменений величины переменных ресурсов, которые она использует. Поскольку экономическая прибыль есть разница между валовым доходом и валовыми издержками, то увеличить прибыль фирма может путем увеличения валового дохода и снижения валовых издержек.

Существуют два подхода к определению уровня производства, при котором фирма может получить максимальную прибыль. Первый включает сравнение валового дохода и валовых издержек (принцип сопоставления валового дохода и валовых издержек). Второй предполагает сравнение предельных издержек и предельного дохода – правило равенства МС и MR.

Дата публикования: 2015-09-17; Прочитано: 395 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!