|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Расчеты в нефинансовом секторе (в народном хозяйстве)

|

|

Конкретные формы расчетов, способы платежа предусматриваются предприятием в договоре (соглашении). Условие о расчетах в договоре является одним из наиболее значимых.

Выбор формы расчетов определяется видом товара, спросом и его предложением, характером хозяйственных связей между контрагентами сделки, способом транспортировки грузов, финансовым положением контрагентов. Этот выбор также определяется соотношением во времени поставки товара и оплаты за него. В результате при оптимальном выборе форма расчетов в договоре будет выполнять еще и функцию правового средства обеспечения обязательства.

ПЕРЕВОД. В переходных условиях к рыночной экономике наиболее распространенной формой расчетов стал перевод. В соответствии с классификацией Банка международных расчетов в г. Базеле, применяемой во многих странах, перевод подразделяется на кредитовый и дебетовый.

===377===

КРЕДИТОВЫЙ ПЕРЕВОД. В России используется преимущественно кредитовый перевод, занимающий более 90% платежного оборота, что обусловлено сложившимися традициями, а также отсутствием гарантии дебетовых переводов в условиях платежного кризиса. Инициатива начала кредитового перевода в банковской системе принадлежит плательщику (дебитору), дающему распоряжение кредитовать счет получателя (кредитора). В качестве платежного инструмента используется платежное поручение о дебетовых списаниях.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ. Положением о базналичных расчетах в РФ (п. 3.1) платежное поручение определено как распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Схема документооборота при расчетах переводом по поручению клиентов отличается простотой. Именно поэтому данная форма в первую очередь подверглась нововведениям, в частности автоматизации. Наряду с переводом по почте, телеграфу все большее распространение получает электронный перевод.

Переводы через банк платежными поручениями применяются для платежей за товары и услуги: срочных - сразу после отгрузки (путем прямого акцепта товара), а также частичных платежей при крупных сделках; досрочных и отсроченных платежей - в рамках договорных отношений без ущерба для финансового положения сторон. Все виды нетоварных платежей практически полностью осуществляются посредством переводов платежными поручениями.

Используя данную форму расчетов, поставщик (получатель средств) несет риски, во-первых, задержки выписки плательщиком платежного поручения из-за отсутствия или недостаточности средств, или невозможности получения ссуды; во-вторых, несвоевременного поступления (или вовсе неполучения) средств при исполнении платежного поручения соответствующими банками или РКЦ.

Первый риск можно избежать путем тщательной проработки условий расчетов при заключении договора. Что касается второго риска, то и тот, и другой банк, а также РКЦ по договору банковского счета обязаны соответственно перечислять, зачислять средства и проводить другие банковские операции. Местом исполнения денежного обязательства при безналичных расчетах считается банк получателя средств - кредитора (ст. 316 ГК РФ). Если клиент, давший банку поручение о перечислении денежных средств на счет своего контрагента, докажет факт неисполнения или ненадлежащего исполнения поручения, то банк согласно ст. 866 ГК РФ должен нести ответственность по основаниям и в размерах, которые предусмотрены главой 25 ГК РФ. Эта ответственность может быть возложена судом и непосредственно на банк, привлеченный для исполнения поручения плательщика (обычно банк получателя), когда подобный факт имел место в связи с нарушением именно им правил совершения расчетных операций.

Риск, который несет покупатель, заключается в отсутствии гарантии своевременной поставки товара, особенно при досрочных плате-

===378===

жах. Такие платежи, кроме указанного риска, обусловливают и потери покупателя, связанные с отвлечением из оборота денежных средств и фактическим предоставлением поставщику беспроцентной ссуды.

ДЕБЕТОВЫЙ ПЕРЕВОД - платеж, инициатива начала которого принадлежит кредитору (получателю платежа), направляющему в обращение платежный инструмент, подтверждающий долг дебитора (плательщика). Этим инструментом может быть вексель, чек, инкассовое поручение на бесспорное (безакцептное) списание средств. Рассмотрим порядок использования этих инструментов и осуществляемых на их основе переводов.

ВЕКСЕЛЬ. В дореволюционной России, а также в 20-е годы (период нэпа) расчеты векселем с поставщиками были довольно широко распространены. В результате, например, в годы нэпа 60% кредитных операций Госбанка СССР составляли операции по учету коммерческих векселей. Возрождение рыночных методов хозяйствования вновь вызвало к жизни это платежное средство.

Нормативной базой для его применения является Положение о переводном и простом векселе, введенное в действие постановлением ЦИК и СНК СССР от 7 августа 1937 г. в связи с присоединением СССР в 1936 г. к женевским вексельным конвенциям, в частности конвенции, устанавливающей для стран-участниц Единообразный закон о переводном и простом векселе (Единообразный вексельный закон - ЕВЗ). Предназначался он исключительно для обслуживания международных расчетов. Действие Положения на территории России было подтверждено постановлением Президиума Верховного Совета РСФСР от 24 июня 1991 г. "О применении векселя в хозяйственном обороте", которое разрешило предприятиям, организациям и учреждениям использовать вексель для оформления сделок по товарным кредитам также внутри страны.

Более 70 стран базируют свое вексельное законодательство на ЕВЗ: Австрия, Бельгия, Болгария, Бразилия, Венгрия, Германия, Греция, Дания, Ирак, Италия, Люксембург, Норвегия, Польша, Франция, Швеция, Югославия, Япония и др. А в Англии, Австралии, Израиле, Индии, Канаде, США и др. (всего в более 40 странах) вексельное законодательство основывается на английском Законе о переводных векселях (1882 г.) и соответственно на англо-американской системе вексельного права.

Поскольку Положение о переводном и простом векселе не имеет связи с российской внутренней правовой системой и последней не используются имеющиеся в Положении юридические конструкции и термины, его действие парализуется отсутствием норм, обеспечивающих механизм реализации. Разрешению многих проблем способствует Федеральный закон "О переводном и простом векселе" от 11 марта 1997 г. № 48-ФЗ.

ВЕКСЕЛЬ - безусловное абстрактное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника (векселедателя) или акцептанта уплаты денежной суммы.

===379===

Векселя классифицируются по ряду признаков. Одним из основных является вид правоотношений: обязательство или поручение должника (эмитента) уплатить долг. Соответственно различаются простой и переводный векселя.

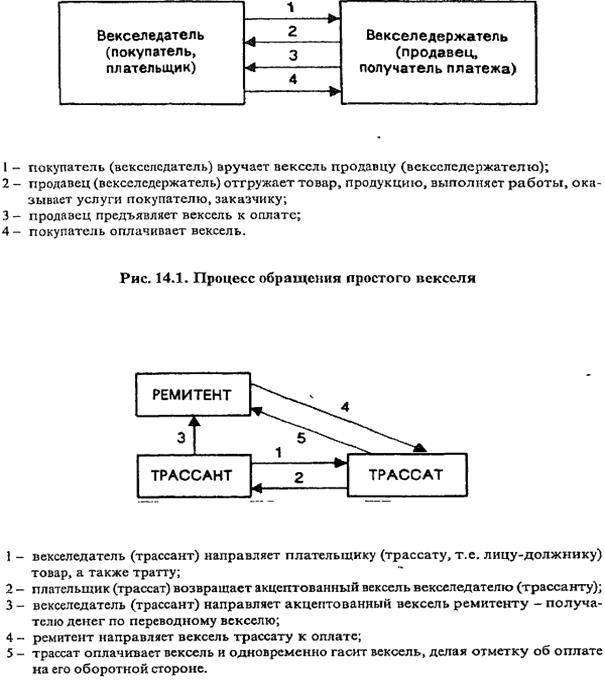

ПРОСТОЙ ВЕКСЕЛЬ - письменный документ, по которому заемщик (векселедатель) обещает (обязуется) уплатить векселедержателю (бенефициару) или по его указанию третьему лицу определенную сумму в определенный срок. В практике он получил название "соловексель", ибо после подписания заемщиком и выдачи первому держателю ответственность числится за одним лицом - векселедателем.

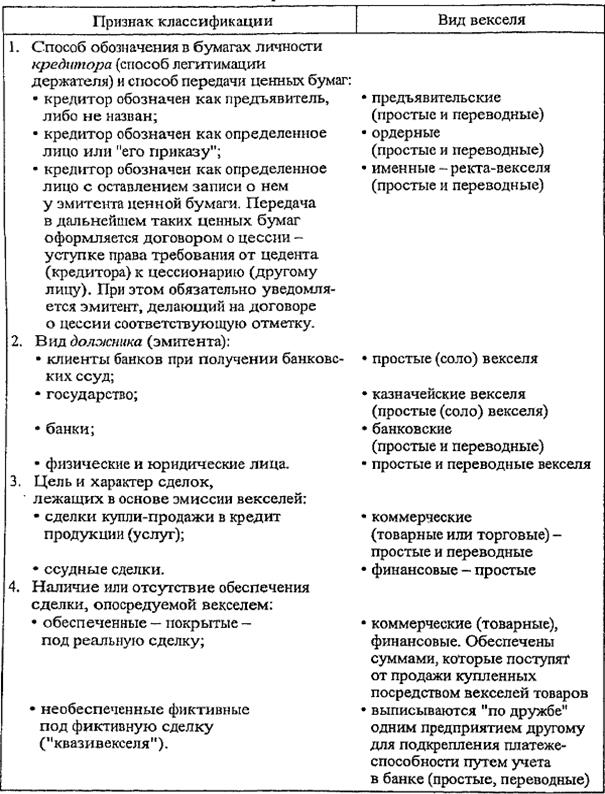

ПЕРЕВОДНЫЙ ВЕКСЕЛЬ - письменный документ, по которому кредитор (трассант) поручает своему дебитору (трассату) выплатить определенную сумму в установленный срок определенному лицу (ремитенту). Синоним переводного векселя - тратта (от лат. trahere - тащить, тянуть).

Отличия этих видов векселя состоят в следующем:

1. Простой вексель есть обычная долговая расписка должника - обещание уплатить.

Переводный вексель - предложение (оферта) кредитора должнику уплатить получателю (ремитенту) сумму денег.

2. Простой вексель предполагает участие двух лиц - векселедателя (должника) и получателя (кредитора).

В переводном векселе участвуют три лица: векселедатель (кредитор) -трассант, плательщик (дебитор) - трассат, векселедержатель (получатель платежа по векселю) - ремитент.

3. В простом векселе векселедатель - плательщик (дебитор) по отношению к векселедержателю (кредитору) или по указанию этого векселедержателя - по отношению к третьему лицу всегда лично оплачивает вексель, а значит, не требуется акцепт векселя.

В переводном векселе векселедатель - кредитор, предлагающий своему дебитору оплатить долг не ему, а третьему лицу, по отношению к которому данный кредитор скорее всего является должником (или самому векселедателю, если вексель подписан с оборотом на себя). Т.е. он не лично платит свой долг, а по его просьбе это делает другое лицо. Посредством переводного векселя уплата долга переводится на другое лицо. Отсюда название - переводный вексель. Обязательство векселедателя приобретает своеобразный условный характер: "Я заплачу, если не заплатит плательщик".

Соответственно требуется акцепт переводного векселя в виде надписи плательщика на лицевой стороне векселя. Лишь после этого он (акцептованный вексель) приобретает силу исполнительного документа. Не исключен и протест в неакцепте переводного векселя.

Процесс обращения простого и переводного векселя представлен на рис. 14.1 и 14.2.

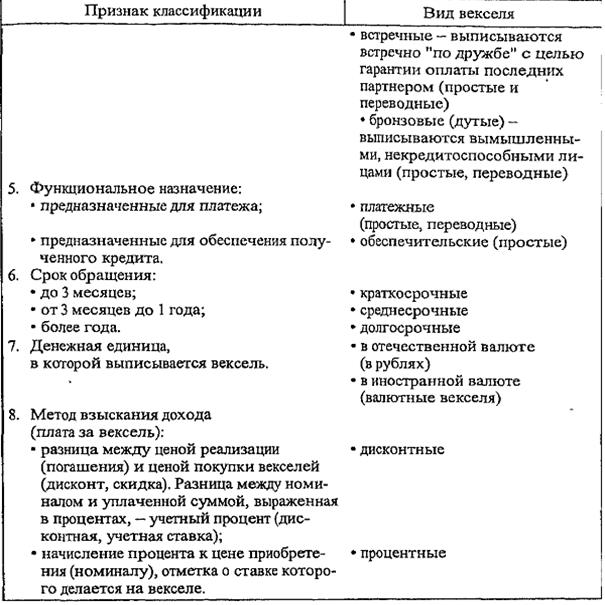

Помимо рассмотренных основных видов векселей можно определить и другие их разновидности (табл. 14.2).

===380===

Рис. 14.2. Процесс обращения переводного векселя

===381===

Таблица 14.2 Классификация векселей

===382===

Продолжение

Вексель (wechsel - обмен) - самая "классическая" ценная бумага и исторически первое безналичное средство платежа и перевода по дебету.

В России в XVIII в. вексель был выдан при Петре I, а узаконен документом от 16 мая 1729 г., который назывался "Устав вексельный".

И хотя в нем говорилось почти исключительно о переводном векселе, более близким русским традициям стал простой вексель. Он заменил обычную долговую расписку, называемую "кабалой". Переводные векселя применялись главным образом в международных торговых операциях. Всего в России было принято три вексельных устава в 1729, 1832,1902 гг., почти полностью соответствующих германскому вексельному законодательству, базирующемуся на Общегерманском Вексель-

===383===

ном Уставе, принятом 24 ноября 1848 г. Франкфуртским национальным собранием. В 1922 г. советское правительство приняло Положение о векселях, в основу которого был положен Устав 1902 г.

Вексель - универсальный кредитно-расчетный инструмент. Благодаря таким свойствам, как безусловность, абстрактность, бесспорность, надежность, он выполняет пять функций: кредитную, расчетную, обеспечения долга, вложения денег, инструмента рефинансирования и проведения центральными банками денежно-кредитной политики. Благодаря универсальности вексель занимает первое место среди разного рода денежных обязательств - ценных бумаг и соответственно широко применяется во внутреннем обороте многих стран и международных расчетах. Так, в Германии вексель обслуживает до одной четверти финансового оборота. Во Франции оформляется векселями одна треть товарных поставок. В США от 30 до 40% платежей в промышленности осуществляются при помощи векселя.

В современных условиях основной экономической функцией векселя является кредитная, используемая для оформления кредитных отношений между поставщиком и покупателем, экспортером и импортером, кредитором и заемщиком. Приняв форму образования задолженности (отсрочки платежа), по истечении определенного срока он превращается в средство платежа.

Действительность векселя определяется правильностью его составления. Вексель оформляется строго в соответствии с определенными формальностями, включающими семь реквизитов как для простого, так и для переводного векселя: 1) вексельная метка, которая должна быть обязательно в самом тексте документа; 2) обещание (поручение) уплатить определенную сумму; 3) срок платежа; 4) место платежа; 5) наименование первого векселедержателя (ремитента - в переводном); 6) место и время составления; 7) подпись векселедателя. Кроме того, 8 реквизитом, свойственным только переводному векселю, является наименование плательщика - трассата.

Сроки платежа могут быть установлены следующими способами:

а) по предъявлении - "at sight", иногда с оговоркой минимального и максимального срока предъявления (который не может быть более года со дня выставления). Пример такого срока - "по предъявлении, но не позднее 27 сентября 2001 г.";

б) во столько-то времени от предъявления - вексель "a viso". Запись имеет вид: "Платите через (число дней) после предъявления1.'. День же предъявления есть дата отметки плательщика на векселе о согласии на оплату (акцепте тратты) или дата протеста.

Если иное не оговорено в векселе, то и в этом варианте максимальный срок - год со дня составления, что должно учитываться при представлении. Например, вексель с оплатой через 1 месяц со дня представления, составленный 1 июля 2000 г., должен быть представлен не позднее 1 июля 2001 г.;

в) во столько-то времени от составления - вексель "a dato", например: "Оплатите вексель через 4 месяца", или "Срок 5 месяцев со дня выставления". Отсчет начинается со следующего дня после составления

===384===

векселя. В данном случае срок платежа падает на то число последнего месяца, которое соответствует числу написания векселя, а если такого числа нет, то на последнее число этого месяца. Если срок платежа назначен на начало, середину, конец месяца, то под этим подразумевается 1; 15 и последнее число месяца. Так, по векселю, выписанному 30 января на 1 месяц, срок платежа наступит 28 февраля, а по этому же векселю с платежом через 3 месяца - 30 апреля;

г) на определенный день ("at fixed date") - в векселе указывается конкретная дата платежа, например: "Обязуюсь заплатить 5 декабря 2001 г.". Это классический вариант, воплощающий все качества торговой сделки, строго определенной во времени.

Если срок приходится на нерабочий день, то платеж по векселю может быть потребован в первый следующий рабочий день. Если в векселе не указан срок платежа, то он считается векселем с платежом по предъявлении.

Дата публикования: 2015-07-22; Прочитано: 502 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!