|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Оптимизация производственной программы предприятия

|

|

Цель работы: определение оптимальной производственной программы (ПП) предприятия с использованием метода линейного программирования (ЛП).

1. Основные теоретические положения

В рыночных условиях эффективная работа предприятия возможна лишь в том случае, если оно учитывает рыночный спрос на продукцию, изменяющиеся потребности потребителей, а также преимущества и «слабые» стороны конкурентов. Предприятие должно гибко реагировать на внешние и внутренние изменения и своевременно принимать меры по их преодолению. Поэтому разработка производственной программы предприятия должна сочетаться с выбранной маркетинговой стратегией предприятия.

Для повышения эффективности производственной деятельности предприятия применяют экономико-математические методы (ЭММ). Они позволяют просчитать различные варианты деятельности предприятия при многочисленных комбинациях определяющих условий. Для оптимизации производственной программы применяются методы ЛП, в частности симплекс-метод.

Под оптимальной производственной программой предприятий понимают такой выпуск продукции в плановом периоде, при котором достигается максимальная экономическая эффективность для данного предприятия. Одновременно ПП должна быть сформирована так, чтобы при ее выполнении была обеспечена потребность народного хозяйства страны в продукции отрасли.

Необходимым условием для решения задачи оптимизации симплекс-методом является наличие критерия оптимальности и ограничений.

Под критерием оптимальности понимают экономический показатель, экстремальное значение которого характеризует достигаемую экономическую эффективность плана предприятия. При оптимизации ПП критериями оптимальности могут быть:

– максимизация суммарной прибыли предприятия;

– минимизация издержек предприятия.

Ограничения – это математические соотношения, с помощью которых в математических моделях описываются те или иные особенности производственной ситуации (например, ограниченность запасов сырья на складах предприятия, ограниченность времени работы оборудования, а, следовательно, его мощности и др.).

В качестве критерия оптимальности нами будет принята максимизация суммарной прибыли предприятия.

Ограничениями выступят следующие особенности производственной ситуации:

1) ограниченность запасов исходного сырья на производство продукции в натуральном выражении;

2) ограниченность финансовых ресурсов для закупки исходного сырья и осуществления производственного процесса;

3) потребность в выпускаемой продукции на рынке страны.

Причем первое и второе ограничения составляют «коммерческое» решение задачи, когда основной целью является получение максимальной прибыли без учета потребности рынка в продукции. «Окончательное» решение учитывает потребность рынка в продукции предприятия и поэтому содержит третье ограничение.

Запишем математическую модель задачи оптимизации.

Пусть предприятие Х специализируется на выпуске трех основных номенклатурных видов продукции (дрожжи, спирт и фурфурол). Причем выпускается четыре вида дрожжей и по три вида спирта и фурфурола. Для производства продукции можно использовать четыре вида сырья (сырье 1 – щепа хвойная 100%, сырье 2 – щепа хвойная 70% и щепа лиственная 30%, сырье 3 – щепа хвойная 50% и щепа лиственная 50%, сырье 4 – щепа лиственная 100%), объемы закупки которого составляют соответственно Q 1, Q 2, Q 3 и Q 4. Нормы расхода i -го сырья на производство j -той продукции равны Rij. Капиталоемкость производства j -й продукции из i -го сырья (т.е. количество затрачиваемого капитала на производство единицы j -й продукции из i -го сырья) – Кij. Удельная прибыль, т.е. прибыль, с единицы j -й продукции, полученной из i-го сырья – П ij. Объем продукции, необходимый для поставки на рынок с целью удовлетворения потребностей потребителей – Vj.

Критерий оптимальности и ограничения можно записать в виде следующих соотношений:

Критерий оптимальности:

, (3.1)

, (3.1)

Ограничения:

1) по объему сырья:

; (3.2)

; (3.2)

2) по финансовым ресурсам:

; (3.3)

; (3.3)

2) по потребности на рынке в выпускаемой продукции:

, (3.4)

, (3.4)

где xij – объем производства j -й продукции из i -го сырья.

Планирование производственной программы (ПП)

ПП является ведущим разделом бизнес плана, т.к. он определяет содержание всех других разделов плана. План производства продукции включает разработки по выпуску продукции надлежащего качества в натуральном и стоимостном выражении.

При разработке ПП должны соблюдаться принципы: максимальное использование оборудования, материальных и трудовых ресурсов; обеспеченность продукции заказами или свободным спросом на рынке; конкурентоспособность продукции на рынке; cогласованность с другими предприятиями по кооперированным поставкам комплектующих изделий.

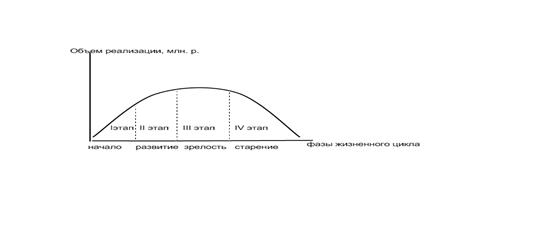

ПП представляет собой перечень продукции, работ и услуг по заказам и договорам потребителей. При этом должна учитываться основная цель предприятия – увеличение продаж при росте прибыльности продукции и рентабельности производства. При выработке долгосрочной стратегии предприятия необходимо учитывать стадии жизненного цикла основной номенклатуры ПП предприятия. Каждая продукция проходит следующие циклы: начало, развитие, зрелость, старение.

В случае выпуска нескольких видов продукции, пики неблагоприятных финансовых ситуаций сглаживаются. Чтобы обеспечить сбалансированность финансов на перспективу, необходимо знать критерии оценки всех фаз жизненного цикла товара.

Разработка ПП начинается с формирования ее номенклатуры, ассортимента и определения объема продаж в натуральном выражении. Номенклатура – укрепленный перечень различный видов продукции. Ассортимент – детализированный перечень продукции по сортам, маркам, типу, размерам и т.д.

Разработка ПП осуществляется на основании заказов потребителей по договорам, выявленного в процессе изучения роста потребительского спроса на данный вид продукции и государственных заказов. При этом учитывается наличие ПМ по выпуску каждого вида продукции, возможности приобретения материальных ресурсов, состояние технической базы предприятия и наличие кадрового потенциала.

Государственный заказ (в небольших количествах) доводится предприятиям производителем продукции, имеющее наиболее важное хозяйственное значение. Система госзаказов распространена во всех странах с развитыми экономическими отношениями и не противоречит их принципам. Получение госзаказов является престижным для предприятия и производится, как правило, на конкурсной основе. Госзаказ предоставляется тем предприятиям, которые обеспечивают эффективное его выполнение.

При разработке ПМ применяются натуральные, условно-натуральные, трудовые и стоимостные измерители.

Натуральные – шт., м3, т и т.д. характеризуют производственную специализацию продукта и его долю на рынке. В расчете на единицу продукции рассчитывается норма расхода сырья, материалов, топлива, электроэнергии, рассчитывается себестоимость. Без натуральных измерителей невозможно определить потребность в ПМ, рассчитать коэффициент ее использования, степень потребности предприятия в материальных, энергетических и трудовых ресурсах.

Условно-натуральные измерители позволяют привести все виды продукции к одному виду, принятому за базу, при этом чаще всего пользуются переводными коэффициентами, рассчитываемыми исходя соотношения трудоемкости базовых и приводимых к базовым видам продукции.

Трудовые измерители (час, норма-часы) применяются во внутрипроизводственном планировании для оценки трудоемкости всей ПП цехов, участков. Стоимостные отражают объем производимой продукции, реализацию продукции, стоимость незавершенного производства (национальная валюта, валюта других стран.).

Планирование производства продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностью рынка, мощностью предприятия, рынка, ресурсов и т.д. Но натуральные измерители не позволяют определить общий объем и структуру производства, поэтому далее задание в натуральном выражении является основной для планирования объема продовольствия в стоимостном выражении. В стоимостном выражении рассчитываются следующие показатели:

1. Объем произведенной продукции (товарная продукция)

2. Выручка от реализации продукции

3. Чистая продукция

4. Условно-чистая продукция

5. Валовой и внутризаводской оборот

6. Валовая продукция.

Среди них показатели товарной продукции и реализованной продукции отражают конечные результаты производственной деятельности предприятия.

Товарная продукция – показатель, характеризующий в стоимостном выражении продукции предприятий для реализации. В ее состав входят готовая продукция, принятая ОТК и сданная на склад, полуфабрикаты, предназначенные к отпуску на сторону, продукция и услуги вспомогательных цехов (пар, электроэнергия, ремонтные работы запасных частей), предназначенные для реализации, полуфабрикаты и изделия своему капитальному строительству и непромышленным хозяйством, находящиеся на балансе предприятия, работы и услуги промышленного характера по заказам со стороны.

Товарная продукция исчисляется в действующих отпускных ценах (исключая НДС, отчисления на поддержание ведомственного жилья, народного хозяйства и т.д., акцизный налог). Кроме того, для расчета динамики изменения товарной продукции используются и сопоставимые цены. Для этого одинаковая продукция сравниваемого периодов рассчитывается в ценах на 1 января планируемого года. Объем товарной продукции в действующих и сопоставимых ценах является обязательным статистическим отчетным показателем для предприятий всех форм собственности, а далее он используется уже на уровне государства при расчете совокупного общественного продукта и национального дохода.

Валовая продукция в отличие от товарной продукции включает в себя изменение остатков незавершенного производства на начало и конец планируемого года. Показатель валовой продукции не является статистически-отчетным и используется на предприятии для внутризаводского планирования и анализа производственной деятельности, (расчет ПМ, численности рабочих, потребности предприятия в оборудовании и т. д.).

По степени готовности всю продукцию можно разделить на полуфабрикаты, готовую продукцию и незавершенное производство.

Готовая продукция – это комплектная продукция, прошедшая все стадии изготовления на данном предприятии, не требующая дальнейшей обработки и соответствующая требованиям стандартов.

Полуфабрикаты – продукция, законченная производством на отдельных стадиях процесса и предназначена для потребления на других стадиях производства.

Незавершенное производство – продукция не законченная изготовленная в отдельных цехах, и продукция неукомплектованная, включает: сырье, находящиеся в процессе переработки; остатки продукции в обрабатывающих цехах, не прошедшей всех стадий обработки; неупакованная неукомплектованная продукция; брак подлежащий исправлению.

Для характеристики объема производства используются и дополнительные показатели – валовый и внутризаводской обороты. Валовый оборот – совокупность стоимости всего выпуска продукции, т. е. в его состав включают продукцию не только основных, но и вспомогательных цехов.

Внутризаводской оборот- стоимость продукции и услуг предприятия, потребляемая другими цехами своего же предприятия. Включает: стоимость полуфабрикатов собственного производства; стоимость пара, электроэнергии, воды для технологических целей, отопления, освещения цехов и др.; стоимость используемых для производства инструментов, запасных частей, вспомогательных материалов собственной выработки.

ВП (валовая продукция) = ВО – ВзО;

ТП (товарная продукция (объем производства)= ВП + НЗПнг – НЗПкг;

где ВО – валовой оборот; ВзО – внутризаводской оборот; НЗП – незавершенное производство.

Показатели ТП и ВП хотя и имеют широкое распространение деятельности предприятия, но имеют существенный недостаток: дают искаженные представления о собственном вкладе предприятия в конечный результат его деятельности. Это обусловлено тем, что в их состав включается (стоимость материальных затрат 80-90% от издержек предприятия).

Более объективную картину о масштабах производства дают показатели чистой и условно чистой продукции.

Чистая продукция – вновь созданная стоимость на предприятии. включающая оплату труда работников с отчислениями и прибыль. Не включает перенесенную стоимость, созданную на другом предприятии (оплата сырья, материалов, энергии, топлива и амортизационные отчисления).

ЧП (чистая продукция) = РП – (МЗ+А);

УЧП (условно-чистая продукция) = РП – МЗ,

МЗ – материальные затраты; А – амортизационные отчисления.

Показатели ЧП и УЧП используются для анализа структуры стоимости продукции и при планировании фонда оплаты труда. Эти показатели отражают собственный вклад предприятия в производство продукции, исключают повторный счет материальных затрат, но отличаются сложностью расчетов.

Обобщающим показателем производства и реализации продукции является объем реализации или реализованная продукция. Реализованная продукция считается продукция, отгруженная покупателем и оплаченная им.

Моментом реализации является поступление денег на расчетный счет предприятия – изготовителя, но между выпуском готовой продукции, сдачей ее на склад и моментом реализации проходит какое то время, величина которого зависит от продолжительности документооборота, работы транспорта и т. д.. Следовательно РП отличается от ТП изменением остатков на начало и конец года на складах, в пути и расчетах.

РП = ТП + Онг – Окг.

Дата публикования: 2015-07-22; Прочитано: 2348 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!