|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Схема формирования чистой прибыли

|

|

1. Доход (выручка) от реализации продукции - НДС, акцизный сбор и др. сборы

1. Доход (выручка) от реализации продукции - НДС, акцизный сбор и др. сборы

=

2. Чистый доход от реализации

2. Чистый доход от реализации

- себестоимость продукции

- себестоимость продукции

=

3. Валовая прибыль

|

+

Другие операционные доходы – административные затраты – затраты на сбыт – другие операционные затраты

=

4. Финансовый результат от операционной деятельности

4. Финансовый результат от операционной деятельности

+

Доход от финансовой и инвестиционной деятельности – Затраты от финансовой и инвестиционной деятельности

Доход от финансовой и инвестиционной деятельности – Затраты от финансовой и инвестиционной деятельности

=

5. Финансовый результат от обычной деятельности до налогообложения

5. Финансовый результат от обычной деятельности до налогообложения

- налог на прибыль

=

6. Финансовый результат от обычной деятельности после налогообложения

6. Финансовый результат от обычной деятельности после налогообложения

+

Чрезвычайные доходы – чрезвычайные затраты – налог чрезвычайной деятельности

=

7. Чистая прибыль или убыток предприятия

2.

Предприятие самостоятельно принимает решение о путях распределения прибыли. В тоже время прибыль, которая остаётся в распоряжении предприятия может быть направлена на следующие цели:

1). На развитие производства – в этом случае вложения направляются на развитие новой техники, автоматизации, улучшения качества продукции.

2). На социальное развитие.

3). Прибыль так же может использоваться на материальное поощрение работников.

4). На создание резервного фонда (для чрезвычайных ситуаций в пределах 25 % от уставного фонда).

Пути повышения прибыли:

1). Увеличение объёма производства и реализации.

2). Изменение ассортимента в сторону увеличения объёма более высокорентабельной продукции.

3). Снижение себестоимости.

4). Улучшение качества продукции.

5). Расширение финансовой и инвестиционной деятельности.

3.

Абсолютная сумма прибыли, при всей её важности, не даёт полного представления об эффективности работы предприятия и не может быть непосредственно применена для сравнения результатов производства различных предприятий или одного и того же предприятия или в разные периоды времени.

Равные прибыли ещё не дают представления об одинаковой успешной работе, так как для её получения могут быть использованы различные ресурсы. По этому для оценки эффективности работы предприятия используют такой относительный показатель как рентабельность.

Рентабельность показывает величину прибыли полученную из расчёта на единицу вложенных ресурсов. Различают следующие виды рентабельности:

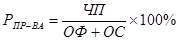

1). Рентабельность производства (активов) – она характеризует эффективность использования основных и оборотных средств

где ЧП – прибыль полученная от всех видов деятельности;

ОС – средняя стоимость оборотных средств;

ОФ – среднегодовая стоимость основных фондов.

Использование при расчётах чистой прибыли более наглядно иллюстрирует эффективность деятельности предприятия за определённый период.

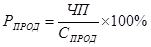

2). Рентабельность продукции (работ, услуг) характеризует эффективность производства и реализации отдельных видов продукции.

где СПРОД – полная себестоимость данного вида изделия.

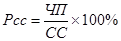

3). Рентабельность собственных средств – она характеризует эффективность использования собственных средств

где СС – средняя величина собственных оборотных средств предприятия.

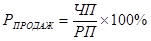

4). Рентабельность продаж – она показывает величину прибыли в 1 грн выручки от реализации.

где РП – выручка от реализации без НДС.

Дата публикования: 2015-07-22; Прочитано: 2865 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!