|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Издержки производства. Постоянные и переменные затраты

|

|

Общие издержки – расходы на приобретение всего объема ресурсов, которые использует предприятие для производства определенного объема продукции.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными, вмененными).

К внешним издержкам относится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения. Внешние издержки – выплаты аутсайдерам (т.е. другим предприятиям, не являющимся частью фирмы), т.е. поставщикам сырья, оборудования, трудовых ресурсов, материалов, услуг. Внешние ресурсы: то, что фирма покупает у других фирм, предприятий, граждан. Выплаты за них – внешние издержки.

Бухгалтерские – они же, т.к. они учитываются в бухгалтерской отчетности фирмы. Поэтому они же явные (они учитываются, их можно отследить по бухгалтерии фирмы).

Примеры: Фирма по производству обуви покупает кожу, клей, гвозди, оплачивает за электроэнергию, выплачивает зарплату рабочим – это все будут внешние издержки.

Внутреннимииздержками являются:

1) издержки на ресурсы, принадлежащие самому предпринимателю;

2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности.

Внутренние ресурсы – то, что принадлежит самой фирмы и используется для организации производства или какой-то деятельности (помещения, оборудование, земля, финансовые средства владельца (-ев), предпринимательские способности). Это все является издержками, так как предполагает возможность альтернативного использования (на другие цели): другое производства; помещение можно использовать для жилья или сдать в аренду, предприниматель может заняться чем-то иным, например, наняться на работу. Эти ресурсы не надо покупать, они не проходят через бухгалтерскую отчетность, но от этого они не становятся даровыми.

Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Они равнысумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования ресурсов.

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

Постоянные издержки  — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

К постоянным издержкам относятся:

§ оплата процентов по банковским кредитам;

§ амортизационные отчисления;

§ выплата процентов по облигациям;

§ оклад управляющего персонала;

§ арендная плата;

§ страховые выплаты;

§ коммунальные платежи (не электроэнергия)

Переменные издержки  — это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

К переменным издержкам относятся:

§ заработная плата (рабочих, водителей и т.п.)

§ транспортные расходы

§ затраты на электроэнергию

§ затраты на сырье и материалы

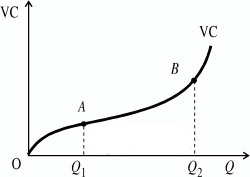

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:

1. вначале они растут пропорционально изменению объема производства (до достижения точки  )

)

2. затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки  )

)

3. третий период, отражающий изменение переменных издержек (движение вправо от точки ), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад.

Дата публикования: 2015-07-22; Прочитано: 250 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!