|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Характеристика развития рынка недвижимости

|

|

АНАЛИЗ ПРАКТИКИ ПРОВЕДЕНИЯ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ

Характеристика развития рынка недвижимости

Современное состояние рынка жилой недвижимости характеризуется небольшими изменениями, которые произошли в результате воздействия программ правительства РК. По данным Агентства по статистике РК на начало 2013 года обеспеченность жильем городского населения в Казахстане в среднем составляет около 20 квадратных метров на одного жителя. Однако, это цифры средние, то есть, кто-то имеет в своем распоряжении огромные площади, а значительная часть населения вообще не имеет жилья. В целом по республике обеспеченность жильем составляет 18,1 квадратных метров на человека. Чтобы решить вопрос обеспеченности жильем граждан республики при нынешних темпах строительства понадобится около пятидесяти лет.

Последствия глобального экономического спада и вызванные им неблагоприятные факторы обусловили существенное снижение активности на рынке недвижимости.

Во второй половине 2007г., тенденция роста цен на жилье сменилась стагнацией, а позже цены на жилье подверглись резкому снижению, которое продолжилось до 2010г.

Таблица 1 - Изменение цен на рынке жилья на конец периода, в процентах

| Продажа нового жилья | 32,2 | 33,8 | 30,2 | -8,7 | -6,9 | 3,1 |

| Перепродажа благоустроенного жилья | 50,3 | 57,3 | 42,6 | -20,4 | -6,7 | 3,8 |

Источник: Агентство РК по Статистике

В 2011г. цены на жилье стабилизировались, и на рынке жилой недвижимости г. Алматы и других городов РК наблюдается слабая активность по сделкам с недвижимостью. Но ситуация на рынке медленно восстанавливается – о чем свидетельствует рост цен по итогам года и рост количества сделок по сравнению с кризисным 2010г. В 2011г. по сравнению с предыдущим годом цены продажи нового жилья увеличились на 3,1%, перепродажи благоустроенного жилья – на 3,8%, перепродажи неблагоустроенного жилья – на 5,7%, аренды жилья – на 2,8%. И к началу 2012г., цена нового жилья составила 142 тыс. тенге [21].

Количество сделок купли-продажи жилья в январе-декабре 2012г. составило 139 153, что больше на 17,1% по сравнению с периодом январь-декабрь 2011 г. В декабре 2012г. количество зарегистрированных сделок купли-продажи жилья составило 11 768, и по сравнению с предыдущим месяцем уменьшилось на 10,5% благодаря сезонному снижению в конце периода, а по сравнению с аналогичным месяцем прошлого года увеличилась на 9,2%.

Таблица 2 - Сделки купли продажи

| Количество сделок купли-продажи за декабрь | Из них: Индивидуальные дома | Из них: Квартиры | Декабрь 2012г. к декабрю 2011г. | Январь-декабрь 2012г. к январю-декабрю 2011г. | |

| Республика Казахстан | 11 768 | 4 617 | 7 151 | 9,2 | 17,1 |

| г. Алматы | 0,4 | 52,7 | |||

| г. Алматы | 1 272 | 1 056 | -28,1 | -3,9 |

Источник: Агентство РК по Статистике

Стоить отметить, что динамика цен на новое жилье имеет корреляцию с ценами в строительстве - за 2012г. они выросли на 3,6%. Так в строительстве подорожала сталь листовая на 8,1%, стекло листовое оконное – на 5,9%, ванны из чугуна литейного – на 5,1%, плиты минераловатные – на 4,6%, гипс – на 4,4%, кирпичи строительные неогнеупорные керамические – на 2,3%, битум нефтяной строительный – на 2,2%.

В среднесрочной перспективе РА РФЦА считает вероятным медленный рост цен на рынке жилой недвижимости благодаря неудовлетворенному спросу и практически нулевому темпу роста ввода жилья. В 2011 году строительной отрасли так и не удалось преодолеть снижение основных показателей развития посткризисных лет. Ситуация в 2012 году не сильно не поменялся относительно 2010 и 2011 г.г. есть отдельные положите моменты, но общая тенденция остается прежней. Так, в 2012 г. объем строительных работ составил 677 млрд. тенге в действующих ценах. Это на 4% меньше, чем в 2010 г. Собственно строительство упало почти на 10%. Отрасль держится на заказах по капитальному ремонту (рост на 67%) и текущему ремонту (рост на 55%). Заказы в основном – государственные, связанные с реализацией проектов «Дорожной карты» (ремонт дорог и социальных объектов, реконструкция ЖКХ).

Снижение объема строительно-монтажных работ наблюдалось в 10 регионах республики, включая г. Алматы (-23,6%) и г. Алматы (-0,9%). Исключение составили Актюбинская (+92,3%), Алматинская (+3%), Западно-Казахстанская (+17,9%), Карагандинская (+10,7%), Костанайская (+40,2%), Северо-Казахстанская (+2,1%) области. Наибольшее снижение зафиксировано в Акмолинской (-51,4%) и в Жамбылской (-49,1%) областях. Объем выполненных строительно-монтажных работ снизился на фоне сокращения ввода жилых объектов в 2012 г. Так, с начала текущего года было введено на 3036 объектов (на 20%) меньше, чем в январе-июне 2012 г. В том числе сократилось количество введенных в эксплуатацию: жилых зданий - на 20%. Это обусловлено снижением инвестиций в строительно-монтажные работы в 2011 г. на 13,2%. В то же время, за указанный период 2012 г. наблюдается увеличение инвестиционных вложений в работы по строительству и монтажу зданий и сооружений на 6,2%.

Одним из факторов снижения строительно-монтажных работ по-прежнему является сокращение кредитования отрасли. Так, по состоянию на конец 2012 г. банковские кредиты строительной отрасли составили на 232 млрд. тенге меньше, чем к 2011 г. [22].

Стоит отметить, что в настоящий момент вводится в эксплуатацию в основном жилье, строительство которого было начато в докризисные годы. В ушедшем году (на 2,1%), как и в 2011г. (36,9%) инвестиции в жилищное строительство только снижались, что, по мнению РА РФЦА, вызывает сомнения в сохранении существующих объемов ввода жилья.

Наряду с вышеупомянутыми факторами на цены и объем спроса на недвижимость влияет уровень обеспеченности населения жильем. Показатель обеспеченности жильем на душу населения в Казахстане, по сравнению со странами ЕС, остается очень низким. В Алматы этот показатель немного ниже, чем в среднем по Казахстану, и в настоящее время составляет около 17 кв.м. жилой площади на душу населения. Сопоставление указанного значения со средним показателем по Республике Казахстан (18 кв.м) и странам ЕС (48 кв.м) с США (65 кв.м) свидетельствует о низкой обеспеченности жильем населения РК и, как следствие, открывает благоприятные перспективы для рынка жилой недвижимости в будущем [23].

Согласно статданным, средние по республике цены в новостройках практически не изменились. Их прирост составил лишь 0,3% или 400 тенге за кв.м. к предыдущему месяцу. К декабрю 2011 г. цены продаж выросли на 0,6% или на 1,5 тыс. тенге за кв.м, а к июню 2011 г. - снизились на 2,4% или на 2,8 тыс. тенге за кв.м. При этом в г.Алматы цены сохраняются на уровне 2011 г. (170,1 тыс. тенге за кв.м), а в г. Алматы они снижаются и относительно июня прошлого года 1 кв.м здесь подешевел на 10% (на 26,1 тыс. тенге). Средние по Казахстану цены на вторичном рынке выросли на 0,4% - до 101,6 тыс. тенге за кв.м. Относительно начала года цена незначительно выросла, а по сравнению с июнем прошлого года – снизилась на 2,7% или на 2,8 тыс. тенге. Для рынка аренды жилья лето является сезоном высокого предложения и низкого спроса. В результате стоимость аренды кв.м. в 2012 году сохранилась на уровне предыдущего месяца – 817 тенге. По сравнению с 2011 г. она выросла на 0,5%, а к июню 2011 г. – снизилась на 0,2%. За год аренда 1 кв.м в г. Алматы подешевела на 4,5% (до 1813 тенге за кв.м), а в г. Алматы - не изменилась (1740 тенге за кв.м).

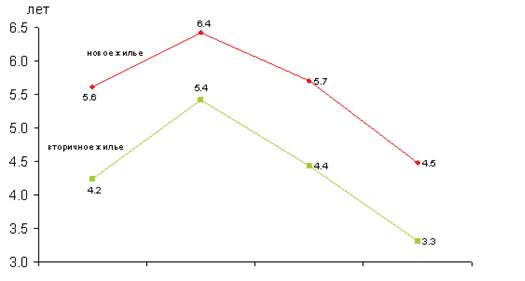

В 2013 году все же уже отмечаются повышение активности рынка жилой недвижимости. Увеличилось количество желающих приобрести квартиры в новых и строящихся домах. Эксперты агентств недвижимости отмечают сорока 20 % увеличение спроса на новое жилье. На фоне этого отмечено снижение спроса на вторичном сегменте рынка. Повышение цен на недвижимость может вызвать быстрое развитие процесса укрепления тенге. Эксперты рынка рекомендуют не затягивать приобретение недвижимости потенциальным покупателям, которые хранят свои сбережения в иностранной валюте. Прогнозируется рост цен на квадратные метры в крупных городах, особенно в Алматы. Это обусловлено превышением спроса над предложением (рисунок 2).

Рисунок 2 - Доступность жилья с 2010 по 2012 г.г.

Источник: Агентство РК по Статистике

В 2011 г. с ростом доходов населения и снижением цен на жилую недвижимость, показатель доступности нового жилья сместился до отметки 4,5 (серьезно недоступное) и 3,3 лет (умеренно недоступное). Аналогичная динамика отмечается и по городам Алматы и Алматы, но если в Алматы в 2011 г. и первичное и вторичное жилье являлось умеренно недоступным (3,9 и 3,6 лет), то в Алматы оно характеризуется как серьезно недоступное и значительно недоступное жилье (6 и 4,9 лет). Таким образом, доступность жилья в среднем по Казахстану постепенно увеличивается. В то же время снижается показатель ввода жилья на 1 млн. тенге доходов населения, то есть увеличивается неудовлетворенный платежеспособный спрос на жилье, что в ближайшей перспективе может обернуться новым ростом цен на жилье, а это, в свою очередь, вновь приведет к снижению его доступности.

Это отразилось на росте ставок по ипотечному кредитованию. Данная тенденция в 2012 году сильно отличается от той, что была на рынке в 2011-2011 г.г., когда ввод в эксплуатацию жилья был заметно ниже, а кредитование в банках было малодоступным.

Сказанное позволяет констатировать главной причиной кризиса стал рост невозвратов жилищных кредитов неблагонадежными заемщиками, так как в предкризисные годы казахстанские банки оказывали услуги, в том числе и по ипотечному кредитованию, не только в нашей республике, но и странах ближнего и дальнего зарубежья.

Реализация указанных госпрограмм не решила проблемы, так как жилье оказалось недоступным для большинства как по стоимости, так и из-за непрозрачной схемы распределения. Ошибка всех жилищных программ в том, что их инициаторы не разбираются в производственных циклах, поэтому они начали с конца – со стимулирования платежеспособного спроса через ипотечное кредитование. Это способствовало вздутию цен. Вместо этого государству для начала следовало вкладывать в производство стройматериалов. Одним из способов увеличения обеспеченности жильем является строительство арендных домов. По Конституции государство обязано предоставить доступное жилье, но не в собственность, как ошибочно полагают многие. Самое главное, чтобы человеку было где жить и он не остался на улице. В рамках программы государством во всех областях будет построено 360 тыс. кв. м арендных домов. Государственные арендные дома не будут приватизироваться, как предполагалось изначально. Они будут выдаваться по очереди людям из категории социально защищаемых, бюджетникам и госслужащим, но такие жильцы не смогут выкупать впоследствии квартиры. В связи с этим здесь отпадает необходимость создания КСК, регистрации кондоминиумов, так как государство само будет их содержать. Взят этот опыт из мировой практики. Имевшая место до настоящего момента система жилищного рынка не смогла решить жилищных проблем казахстанцев. При этом задачи строительного сектора – сбалансирование рынка жилья, развитие арендного сектора, создание новых стимулов как для широкомасштабного, так и для индивидуального строительства, развитие инфраструктуры и совершенствование системы кредитования – учтены правительством при внесении дополнений в новую программу на 2012 – 2015 г.г..

Произошедший кризис оголил маркетинговые, экономические и технологические ошибки, которые необходимо будет оперативно устранять. Но, не смотря на меры, предпринимаемые участниками рынка, в ближайшей перспективе количество строительных компаний на рынке сократиться в 2,5 раза.

Из сложившейся ситуации в сфере жилищной недвижимости, нельзя не извлечь и положительные моменты. В первую очередь это оздоровление рынка и повышение конкурентоспособности компаний. К 2013 году прогнозируется, что на рынке будут присутствовать компании, которые смогли преодолеть кризисные явления, и подтвердили свою стабильность и надежность. Вторым позитивным моментом выступит возобновление платежеспособного спроса и создание новых форм взаимодействия обновленной отрасли.

Все знают, что самое сложное – это жить в эпоху перемен. Поэтому я желаю всем участникам рынка недвижимости и, прежде всего своим коллегам извлечь полезный опыт из сложившейся ситуации и достойно разрешить ее. По окончании трансформационного периода рынок недвижимости будет иметь качественно иное развитие.

Рассмотрим рынок первичной недвижимости Алматы как наиболее активных сегмент рынка. Но на сегодняшний день предложение по Алматы около 900 объектов первичной недвижимости, что составляет менее 1% фонда Алматы.

Так как введен мораторий на строительство новых объектов, а вторичный рынок не оказывает значимого влияния на процессы, то можно предположить, что к концу года значительно активизируется спрос на качественное недвижимость. Таким образом, можно отметить, что мероприятия по стимулированию экономической активности, предпринимаемые государством, при содействии Ассоциации Застройщиков Казахстана будут достигнуты.

Резюмируя выше изложенное можно отметить, что при сохранении темпов строительства с учетом корректировки на экономическую ситуацию естественная потребность в недвижимость для Алматы сохранится в ближайшей перспективе. Отложенный платежеспособный спрос также продолжает оставаться неудовлетворенным. Но без стабилизации на финансовых рынках и стабильности финансирования строительства сложно будет говорить о поступательном развитии отрасли жилищного строительства. Первоочередной задачей в настоящий момент выступает необходимость отработки системы финансирования.

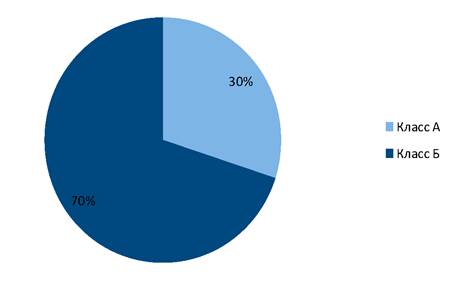

Рассмотрим отдельно рынок офисных помещений, так как основным объектом оценки в данной работе будет торгово – развлекательный центр. Так, в 2010 – 2011 г.г. общая площадь современных офисных площадей в городе Алматы составила приблизительно 690.000 кв.м., из них: класс А - около 160.000 кв.м.; класс Б - около 530.000 кв.м., что составляет 30% и 70% соответственно.

Увеличение общей площади офисных помещений произошло в основном за счет введение в эксплуатацию новых офисных зданий класса А - бизнес центры «Koktem Towers» (8.000 кв.м.), «Баганашыл Seven Stars» (3.000 кв.м.) и новый бизнес центр на ул. Байзакова уг.ул. Бухар Жырау (26.000 кв.м.) основном за счет зданий класса Б.

Рисунок 2 – Имеющиеся в 2010-2011 г.г. офисные помещения на первичном рынке класса А и Б - общая площадь

Таблица 3 - Бизнес центры, введенные в эксплуатацию в 2011г.

| Название | класс | Характеристика | адрес | Дата завершения | Общая площадь |

| Каратал | Б | Success Building - General Contractor - Capital Construction | ул. Шевченко, 90, уг. ул.Наурызбай батыра | 1К 2011 | 9.460 |

| Алтын заман | Б | ТОО Корпорация Алтын Заман | ул.Сейфулина-ул. Богенбай батыра | 2К 2011 | 12.979 |

| Koktem Towers | A | неизвестно | пр. Достык - ул. Жолдасбекова | 3К 2011 | 8.000 |

| Баганашыл Seven Stars | А | Best Project | выше пр. Аль-Фараби, рядом с Баганашылом | 3К 2011 | 3.000 |

| Бизнес центр | А | Tam&TM | ул. Байзакова. - пр. Бухар Жырау | 3К 2011 | 26.000 |

Источник: АО «MAG»

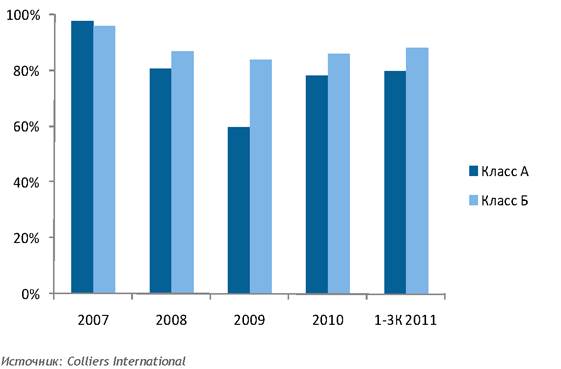

Общий уровень заполняемости офисных помещений класса А и Б в целом увеличивался в течение всего 2011 года, и составил 85%. Если рассматривать уровень заполняемости для каждого класса в отдельности, то для класса А этот показатель составил 80%, а для класса Б - 88%. В целом на рынке наблюдается постепенный, но устойчивый рост уровня заполняемости офисных помещений, обусловленный постепенным улучшением экономической ситуации в Казахстане и в мире.

В третьем квартале 2011г. наиболее востребованными оставались офисные помещения площадью от 300 до 1000 кв. м, предлагаемые в чистовой отделке.

Рисунок 3 - Динамика уровня заполняемости офисных помещений

Арендные ставки на рынке офисных помещений по состоянию на конец третьего квартала 2011 года составили: офисы класса А: макс. - $70 вкл. НДС/кв.м.; мин. - $40 вкл. НДС/кв.м.; офисы класса Б: макс. - $35 вкл. НДС/кв.м.; мин. - $16 вкл. НДС/кв.м. В целом на рынке арендные ставки в третьем квартале 2011г. сохранились на уровне второго квартала.

За 2011 год на рынке аренды офисных помещений состоялись следующие основные сделки:

Таблица 4 - Основные сделки на рынке аренды офисов в 2011 г.

| Название компании | Бизнес - сектор | Офисное здание | Класс | Занимаемая площадь, кв. |

| HSBC | Финансовый сектор | Далич | Б | 4.000 |

| Nomad Insurance | Финансовый сектор | Далич | Б | |

| Ирбис | Логистика | Далич | Б | |

| БАСФ Центральная Азия | Химическая компания | БЦ на пр.Достык | Б | |

| Сбербанк | Финансовый сектор | МЖК «Гаухартас» | Б | Более 500 |

| Метрокомбанк | Финансовый сектор | Триумф | Б | 2 500 |

| Kassa Nova | Финансовый сектор | БЦ на ул.Курмангазы | Б | 3 000 |

| Алтел | Телекоммуникации | Далич | Б | |

| КазИнвестБанк | Финансовый сектор | Garand Asia | Б | |

| Digital TV | Телекоммуникации | БЦ на Курмангазы | Б | |

| Foris | Телекоммуникации | Далич | Б |

Источник: АО «MAG»

Все из вышеперечисленных сделок были осуществлены в рамках расширения уже существующего бизнеса компаний. Офисные здания и помещения, предлагаемые на продажу. В качестве отдельно сегмента офисных помещений, предлагаемых на продажу, можно выделить коммерческие площади, расположенные на первых и вторых этаж новых жилых комплексов. Как правило, это жилые многофункциональные проекты, построенные за последние 2-3 года.

Среди них можно назвать такие, как Бухар Жырау, Тенгиз Тауэрс, Максима Резиденс, Жастар, Гаухар Тас, Сункар и Жеруйык. Площадь коммерческих помещений в данных жилых комплексах колеблется от 2.000 до 3.000 кв.м. Предлагаемая стоимость: $2.000 - 3.500 за кв.м.

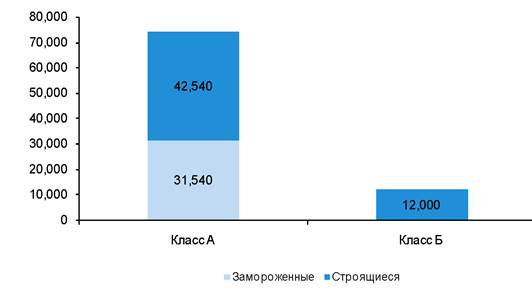

В третьем квартале 2011г. общая площадь активно стоящихся бизнес центров составила около 43.540 кв.м., из них: класса A - около 31.540 кв.м.; класса Б - около 12.000 кв.м.

Таблица 5 - Строящиеся бизнес центры в г. Алматы в 2012 году

| НАЗВАНИЕ БИЗНЕС ЦЕНТРА/ ПРОЕКТА | КЛАСС | ДЕВЕЛОПЕР | ПЛАНИРУЕМЫЕ СРОКИ ЗАВЕРШЕНИЯ | СТАТУС | МЕСТОРАСПОЛОЖЕНИЕ | ОБЩАЯ ПЛОЩАДЬ, КВ.М. |

| Онер | A | Sted Jips Devel- | активный - каркас на уровне 2 | пр. Сатпаева - ул. Манаса | 15.000 | |

| opment | этажа | |||||

| Бизнес-центр | A | ТОО «Rest | активный | бульвар Бухар Жырау, 33 | 11.150 | |

| «АДАЛ» | Industry» | |||||

| Бизнес-центр | A | ТОО | активный | бульвар Бухар Жырау, 26 | 5.390 | |

| «Казофисстрой» | ||||||

| Персия (блоки | Б | ТОО Маскан | 4К 2011 | активный | пр. Аль-Фараби - ул. | 12.000 |

| В и В1) | Сазан | Мендыкулова |

Источник: АО «MAG»

Таким образом, в третьем квартале 2011г., общая площадь строящихся бизнес центров класса А и Б (активных и замороженных) составила 43.540 кв.м. и 45.300 кв.м. соответственно. Поскольку активное строительство ведется на четырех офисных проектах, это позволяет ожидать увеличение общей площади офисных помещений на рынке приблизительно на 10% к концу 2011 г.

Рисунок 4 - Будущие офисные проекты Класса А и Б – строящиеся

Большинство замороженных офисных проектов - это офисы класса А, что объясняется большей долей спекулятивной составляющей в данных проектах, а также отсутствием необходимых средств для осуществления строительства [29].

Таблица 6 - Замороженные объекты офисной недвижимости в г. Алматы на 2012 г.

| Сайран Мега Дистрикт - многофункциональный проект | A | Куат | 3К 2008 | Абая-Тлендиева |

| Бес Тулга | A | Атамекен Холдинг | 4К 2008 | Гагарина-Сатпаева |

| многофункциональный | ||||

| проект | ||||

| Кемпински Байтерек Алматы - многофункциональный проект | A | Окан Холдинг | 4К 2008 | Тимирязева-Сейфуллина |

Источник: АО «MAG»

Таким образом, в завершении данного обзора важно сделать два следующих вывода:

2. Спрос на первичном рынке офисной недвижимости продолжает расти, наряду с ростом арендных ставок. Продажа офисных помещений продолжает оставаться приоритетной для владельцев новых и недавно построенных офисных зданий, что объясняется желанием поскорее окупить затраченные на строительство средства. Активное строительство ведется на четырех офисных проектах, что позволяет ожидать увеличение общей площади офисных помещений на рынке приблизительно на 10% к концу 2011г.

2. Произошедший кризис также оголил маркетинговые, экономические и, главное ошибки оценщиков, которые необходимо будет оперативно устранять. По окончании трансформационного периода первичный рынок недвижимости будет иметь качественно иное развитие, поэтому важно на этом этапе обозначить основные проблемы, с которыми сталкиваются оценщики при оценке первичной недвижимости. Упорядочение рынка оценки, повышение требований к оценочным компаниям, следовательно, ужесточение условий – все эти цели преследует новый закон «Об оценочной деятельности», редакция которого была принята 9 ноября 2009 года. Следующим этапом внесения изменений в правила оценки был сентябрь 2010 года. В рамках этих изменений были подготовлены новые «Правила лицензирования и проведения квалификационных экзаменов для оценщиков», «Программа развития оценочной деятельности в РК на 2010-2020 г.г.», разработан «Проект пяти национальных стандартов оценки». В стандартах приведены определения основных видов стоимости оценки в РК, даны указания о применении различных подходов и методов оценки. Кстати, новые правила получения лицензии на оценочную деятельность предполагают достаточно жесткие требования. Особое внимание в работе группы уделено правовым вопросам банковской оценки. Утвержден национальный стандарт оценки залогового имущества, включающий оценку недвижимости, ипотеки, бизнеса и инвестиционных проектов. Для этого потребуется пересмотр банковских регламентов (правил) по работе с залоговым имуществом, отказ от системы аккредитации независимых оценочных компаний при банках, а также - разработка дополнительных форм контроля за качеством оценочных услуг.

2.2 Практика проведения маркетинговых исследований по данным АО "MAG"

В течение 12 месяцев 2012 года АО «MAG» выполняло работы по капитальному строительству и ремонту на объектах Республики Казахстан. Расшифровка по объемам реализованных услуг за 12 месяцев 2012 года представлена ниже.

Таблица 7 - Объем оказанных услуг

| Объем оказанных услуг | Единица измерения | За 2011 год | За 2010 год |

| Общий объем оказанных услуг | тыс. тенге | 19 806 721 | 31 419 019 |

| в том числе | тыс. тенге | ||

| капитальное строительство | тыс. тенге | 19 029 111 | 27 779 916 |

| капитальный ремонт | тыс. тенге | 777 610 | 1 445 070 |

| прочие услуги | тыс. тенге | 2 194 033 | |

| Реализовано на экспорт | тыс. тенге | ||

| в том числе | тыс. тенге | ||

| Капиальное строительство | тыс. тенге | ||

| капитальный ремонт | тыс. тенге | ||

| прочие услуги | тыс. тенге | ||

| П р и м е ч а н и е - составлено по данным сайта компании |

Данные таблицы свидетельствуют о том, что уровень производства строительных работы снижается, что отражает современные тенденции рынка.

За отчетный период АО «MAG» не участвовало в ассоциациях, промышленных, финансовых группах, холдингах, концернах или консорциумах.

За отчетный период АО «MAG» привлекло заемные средства на общую сумму 24 929 616 тыс.тенге, в том числе выпустило облигации с номинальной стоимостью 3 000 000 тыс.тенге, выкупленные банками и пенсионными фондами. Кроме того АО «MAG» произвело эмиссию акций общей номинальной стоимостью 630 миллионов тенге. В отчетном периоде акции на сумму 630 миллионов тенге были выкуплены единственным акционером Общества.

Анализ финансовых результатов АО «MAG» за 12 месяцев 2011 года по сравнению с аналогичным периодом 2010 года представлен ниже. По данному анализу следует отметить, что по сравнению с аналогичным периодом 2010 года, произошло увеличение доходов на 7,1 миллиарда тенге. Данное увеличение доходной части связанно с завершением части работ по объекту строительство газопровода САЦ-4.

Таблица 8 - Анализ финансовых результатов АО "MAG" за 12 месяцев 2011 2012 годов

| Статьи доходов/расходов | За 12 месяцев 2010 года | За 12 месяцев 2011 года | Увеличение/уменьшение % |

| Доходы от оказания услуг, всего | 24 304 274 | 31 419 019 | 29% |

| капитальное строительство | 22 220 790 | 27 779 916 | 25% |

| капитальный ремонт | 2 083 484 | 1 445 070 | -31% |

| Прочие | 2 194 033 | ||

| в том числе от реализации на экспорт | - | - | |

| Расходы, всего | 23 373 992 | 28 098 421 | 20% |

| в том числе | |||

| Себестоимость произведенных услуг | 21 420 212 | 24 960 885 | 18% |

| в том числе | |||

| Использованные материалы | 3 956 661 | 15 467 544 | 291% |

| Услуги субподрядчиков | 11 941 451 | 4 305 890 | -64% |

| Зарплата и расходы на персонал | 2 253 823 | 2 108 332 | -6% |

| Износ | 592 531 | 797 726 | 35% |

| Аренда | 315 313 | 133 796 | -58% |

| Техническое обслуживание и ремонт | 280 440 | 279 453 | 0% |

| Топливо и смазочные материалы | 350 758 | 260 559 | -26% |

| Расходы по социальному налогу | 218 907 | 231 825 | 6% |

| Транспортные расходы | 188 668 | 237 217 | 26% |

| Командировочные расходы | 52 428 | 51 705 | -1% |

| Коммунальные услуги | 15 132 | 16 612 | 10% |

| Обучение | 0% | ||

| Прочее | 1 073 882 | 170 226 | 0% |

| Итого себестоимость произведенных услуг | 21 420 212 | 24 960 885 | 18% |

| Административные расходы | |||

| Зарплата и расходы на персонал | 697 814 | 909 787 | 30% |

| Налоги, помимо корпоративного подоходного налога | 132 138 | 165 899 | 26% |

| Командировочные расходы | 71 956 | 93 397 | 30% |

| Услуги банков | 135 385 | 133 006 | -2% |

| Услуги связи | 79 066 | 128 529 | 63% |

| Аренда | 80 882 | 114 443 | 41% |

| Износ и амортизация | 40 607 | 48 383 | 19% |

| Страхование | 139 745 | 110 160 | -21% |

| Штрафы и пени | 3 071 | 19 598 | 538% |

| Представительские расходы | 6 382 | 2 277 | -64% |

| Профессиональные услуги | 5 074 | 24 356 | 380% |

| Коммунальные услуги | 13 198 | 9 801 | -26% |

| Прочее | 150 882 | 562 631 | 273% |

| Итого административные расходы | 1 556 200 | 2 322 267 | 49% |

| Финансовые затраты | |||

| в том числе | |||

| расходы на выплату процентов | 419 066 | 613 504 | 46% |

| амортизация дисконта по векселям | 158 514 | 201 765 | 27% |

| Итого финансовые затраты | 577 580 | 815 269 | 41% |

| Прочие доходы/расходы от неосновной деятельности | |||

| в том числе | |||

| курсовая разница (нетто) | -36 049 | -35 009 | -3% |

| доход (убыток) от выбытия основных средств | -7 286 | -12 805 | 76% |

| Прочие доходы/расходы (нетто) | 222 846 | 521 667 | 134% |

| Итого прочие доходы/расходы | 179 511 | 473 853 | 164% |

| Итого прибыль(убыток) до налогообложения | 1 109 793 | 3 794 451 | 242% |

| П р и м е ч а н и е - составлено по данным сайта компании |

В течение отчетного периода АО «MAG» приобрело основных средств на общую сумму 3 191 599 тыс. тенге, в том числе: земли на общую сумму 8 675 тыс. тенге, машин и оборудования на сумму 2 631 748 тыс.тенге, транспортных средств на сумму 488 996 тыс.тенге, прочих основных средств на сумму 62 180 тыс.тенге. В том числе компания приобрела по договорам финансового лизинга экскаваторы и трубосварочную базу в АО «Халык-лизинг». В течение отчетного периода АО «MAG» произвело выплату заемных средств на сумму 21 522 673 тыс.тенге, привлекло новых заемных средств для строительства новых объектов на сумму 24 299 616 тыс.тенге.

Объемы работ (подземная часть – устройство фундамента, надземная часть – устройство коробки, отделочные работы), а также потребность в строительных материалах, изделиях, конструкциях определяется исходя из объемно – планировочных и конструктивных характеристик зданий, по расчетным нормативам для составления ПОС и оформляется в соответствии с требованиями СНиП 3.01.01–85.

Большую роль в работе компании занимает календарное планирование объекта. Цель календарного планирования строительства комплекса объектов – определение рациональной последовательности строительства объектов и определение общей продолжительности строительства при условии получения наиболее равномерного распределения по времени капитальных вложений СМР, трудозатрат и ввода объектов в эксплуатацию. Сводный календарный план состоит из сводного календарного графика выполнения работ по объектам и графиков распределения капитальных вложений (объемов СМР) и распределения трудозатрат. График выполнения работ разрабатывается в нескольких вариантах в соответствии с принципами поточного метода организации работ, непрерывности движения бригад по объектам (захваткам), непрерывности освоения фронта работ.

Сметная стоимость каждого вида работ рассчитывается путем умножения их объема на сметную стоимость единиц измерения. При этом, такие виды работ, как освоение площадки, благоустройство и устройство временных зданий и сооружений принимается как определенный процент от стоимости всех объектов. Сметные стоимости домов проставляются сразу и выглядят следующим образом.

Таблица 9 – Фрагменты титульного списка строительства комплекса жилых зданий

| № п/п | Наименование объектов работ | Ед. изм. | V работ в натуральной ед. | Сметная стоимость ед. изм. | Сметная стоимость всего, тыс.тенге |

| Освоение площадки (очистка, очистка планировка, снос строений) | 20607 (1% от сметной стоимости всего объекта) | ||||

| Постоянные коммуникации | |||||

| Наружная канализация | пог. м | ||||

| Наружный водопровод | пог. м | ||||

| Теплосети | пог. м | ||||

| Кабельные электросети | пог. м | ||||

| Временные дороги | м2 | 2173,5 | 10867,5 | ||

| Постоянные дороги используемые во время строительства (без верхн покр.) | м2 | ||||

| Жилой дом серии А | |||||

| Жилой дом №18 | тыс.тенге | - | 339,1 | ||

| Жилой дом №28 | тыс.тенге | - | 339,1 | ||

| Жилой дом №29 | тыс.тенге | 339,1 | |||

| Жилой дом серии Б | |||||

| Жилой дом №77 | тыс.тенге | - | 347,8 | ||

| Жилой дом №78 | тыс.тенге | - | 347,8 | ||

| Жилой дом №79 | тыс.тенге | - | 347,8 | ||

| Благоустройство | - | - | 41214 (2% от сметной стоимости всех объектов) | ||

| Постоянные дороги выполненные после строительства | м2 | 2173,5 | |||

| Временное покрытие постоянных дорог (п. 7) | м2 | ||||

| ИТОГО | тыс.тенге | - | - | 2204623,5 | |

| Временные здания и сооружения (0,2% от – стр. 19) | тыс.тенге | - | - | 4409,25 | |

| Всего | тыс.тенге | 2209032,75 | |||

| П р и м е ч а н и е - составлено автором |

Общая организационно-технологическая схема (ОТС) устанавливает структуру комплексного потока на подготовительный и основной периоды строительства, которые разрабатываются в следующей последовательности: разработка схем монтажа и выбор ведущих строительных машин по техническим параметрам; группировка объекта; выделение видов и циклов работ; выделение захваток.

Общеплощадочный стройгенплан разрабатывается на застройку микрорайона или комплекса объектов. Исходными данными для разработки общеплощадочного стройгенплана служат: генплан площадки строительства и ее характеристика, инженерно-экономические изыскания, смета, сводный календарный план.

Далее, проведем анкетирование по покупательной способности в отношении средств недвижимости по требованиям АО "MAG", и по процентным соотношениям ответов на каждый вопрос, построим диаграммы. Это необходимо для наглядности и простоты работы с данными. (Вопросы и варианты ответов расположены в той же последовательности, как они идут в анкете).

Первый блок вопросов

1. Как часто Вы покупаете жилье?

|

2.

|

При покупке определенного жилье, в чем Вы стараетесь получить выгоду?

а) цена;2011,9%]

б) качество;[50,8%]

в) соотношение цены и количества предлагаемой недвижимости[21,3%]

3.

|

Покупая жилье, на что Вы в большей мере обращаете внимание?

а) расположение;[1,7%] г) все вместе;[15,2%]

б) дизайн дома; [15,2%] д) безразлично, если я получу желаемый

в) тип жилья; [2,3%] результат.[67,2%]

4.

|

Вы покупаете недвижимость:

а) по рекомендации специалиста;[89,8%]

б) в целях расширения свое жилплощади;[10,2%]

в) как инвестор? [0%]

5. Из тех средств недвижимости, которые Вам порекомендовал специалист, Вы купите?

а) только то, что по карману;[45,8%]

б) что-нибудь, на свое усмотрение;[16,9%]

|

в) необходимую недвижимость[37,3%].

6. Если цена на необходимое Вам средство высока, Вы:

а) все равно его покупаете;[25,4%]

б) ищите аналогичное и подешевле;[67,8%]

в) совсем отказываетесь от покупки?[6,8%]

7. Какое влияние оказывает реклама на ваш выбор?

а) незначительное;[54,2%]

б) большое;[11,9%]

|

в) не оказывает совсем.[33,9%]

8. Влияет ли компания - застройщик на Ваше решение о покупке?

|

а) да;[37,3%]

б) нет;[23,7%]

в) без разницы[39%].

9. Как Вы могли бы оценить степень Вашей приверженности к продукции недвижимости?

|

а) нет приверженности;[49,2%]

б) средняя;[38,9%]

в) сильная. [11,9%]

13..Когда Вы покупаете средства недвижимости, к какой группе

|

потребителей Вы себя относите?

а) неосведомлённые;[36,6%]

б) осведомлённые;[45%]

в) затрудняюсь ответить[18,4%].

|

14.Влияет ли поведение обслуживающего персонала на Ваше решение о покупке?

а) да; [72,9%]

б) нет; [11,9]

в) не имеет значение. [15,2%].

Второй блок вопросов

16. Ваш пол?

а) мужской;[33,9%]

|

б) женский [66,1%].

17. Размер вашей семьи?

а) 1-2 человека;[44%]

б) 3-4 человека;[54,2%]

в) 5 и более.[1,7%]

|

18.

|

На каком этапе жизненного цикла Вы находитесь?

а) молодые одиночки;[26,6%]

б) молодая семья без детей;[8,3%]

в) молодая семья с детьми;[20%]

г) пожилые супруги с детьми;[23,3%]

д) пожилые супруги без детей;[15%]

е) одинокие.[6,8%]

19.

|

К какой возрастной группе Вы относитесь?

а) до 18 лет;[5%]

б) от 19 до 34;[38,9%]

в) от 35 до 49;[16,9%]

г) от 50 до 64;[23,7%]

д) старше 65.[15,5%]

20.

|

К какому типу личности Вы относитесь?

а) увлекающаяся натура;[33,8%]

б) любитель поступать как все;[33,8%]

в) авторитарная натура;[6,8%]

|

г) честолюбивая натура.[25,5%]

21. Уровень Вашего месячного дохода лежит в пределах:

а) до 20000 тенге;[59,3%]

б) от 21000 до 25000 тенге;[23,7%]

в) от 26000 до 30000 тенге;[10,2%]

г) от 31000 до 40000 тенге;[5%]

д) свыше 51000 тенге.[1,8%]

22.

|

Ваш род занятий?

а) лица умственного труда, технические специалисты;[15,2%]

б) управляющие, должностные лица, владельцы;[3,4%]

в) руководители среднего звена;[5%]

г) квалифицированные рабочие;[15,2%]

д) продавцы;[1,7%]

е) пенсионеры;[28,8%]

ж) студенты;[25,4%]

з) домохозяйки;[1,7%]

и) безработные.[3,6%]

23.

|

В каком районе города Вы живёте?

а) Ауэзовский;[38,9%]

б) Алмалинский;[30,5%]

в) Турксибский;[10,2%]

г) Медеуский;[8.5%]

д) Жетысуйский;[1,7%]

е) Пригород.[10,2%]

24. Считаете ли Вы необходимым проведение исследования потребительских предложений жителей г. Алматы?

а) да, исследование необходимо;[67,8%]

б) нет, исследование не надо проводить;[5%]

в) не знаю.[27,2%]

(Всего опрошено 100 человек)

Итак, выберем наиболее подходящие с точки зрения темы работы вопросы, проанализируем их и по полученным данным попытаемся сделать некоторые выводы.

1. На вопрос - как часто Вы покупаете жилье, большинство ответило: «часто» (41%), это очевидно, так как люди, всегда имеют особенность расширять площаль своего жилища и, следовательно будут – покупать жилье.

2. При покупке определенного жильб, выгоду стараются получить, в основном, в качестве (50,2%), нежели в цене (27,9%) или соотношении цены и количества предлагаемой продукции.(21,3%).

3. Покупая жилье, большинство старается получить желаемый результат (67,2%), но не следует забывать и том что, дизайн дома, расположение (15,2) т.ж. являются факторами, влияющими на покупку.

4. Из тех средств недвижимости, которые порекомендовал специалист, большая часть, все-таки выберет только то, что по карману (45,8%). Это объясняется тем, что основная часть опрошенных являются студентами и пенсионерами (см. вопрос № 22) и их доход лежит в пределе 20000 тенге (см. вопрос № 21).

5. Реклама незначительно влияет на покупателей (54,2%).

6. Потребителям без разницы (52,6%), средства недвижимости, каких фирм (отечественных или зарубежных) им покупать (см. вопрос № 9).

7. По степени покупательской способности, средства недвижимости можно выделить по следующим группам: порошки (38,6%), гели (32,8%), жидкие средства (14,3%).

8. Поведение обслуживающего персонала риэлтерской конторы влияет на решение покупателя о покупке (72,9%).

9. На вопрос: «Считаете ли Вы необходимым проведение исследования потребительских предложений жителей г. Алматы?», большинство ответило – «да, исследование необходимо» (67,8%).

Дата публикования: 2015-07-22; Прочитано: 272 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!