|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методология имущественного подхода к оценке стоимости предприятия

|

|

Модификации метода накопления капитала

Имущественный подход к оценке бизнеса реализуется применением метода накопления активов. Поэтому имущественный подход к оценке бизнеса и метод накопления активов практически являются синонимами.

Метод накопления активов имеет, по сути, две модификации.

Первая, основная, рассчитана на определение стоимости фирмы (не предприятия как имущественного комплекса в узком смысле этого слова и в соответствии с современным Гражданским кодексом РФ), в которой будет ликвидироваться ее бизнес, или собственно ликвидационной стоимости этой фирмы.

Вторая модификация предназначена для оценки стоимости фирмы как действующего предприятия (on-going-concern).

Из сказанного и из содержания этого метода становится ясным, что он имеет отношение только к оценке фирмы и не применяется для оценки стоимости ее имущественного комплекса, хотя поначалу может создаться впечатление, что оценка бизнеса именно на основе оценки его активов (т.е. имущества) в наибольшей мере относится к установлению стоимости имущественного комплекса.

Первая модификация метода накопления активов (его основной вариант) предполагает, что с его помощью надо оценить:

• ликвидационную стоимость компании, которая подвергается любой предусмотренной законом процедуре ликвидации как юридического лица (в том числе обычной так называемой упорядоченной ликвидации по желанию ее владельцев в целях обеспечения их выхода из бизнеса либо его реорганизации); при этом расчет делается на случай, когда должны продаваться накопленные фирмой за время ее функционирования активы и из выручки от их продажи, независимо от еще возможно не наступивших сроков их погашения, погашаются ее долги, учитываемые непосредственно в балансе компании по их балансовой стоимости;

• стоимость компании, которая сама по себе не будет подвергаться ограниченной во времени процедуре ликвидации как юридического лица, но бизнес которой будет закрываться (ликвидироваться) без того, чтобы начинать новый бизнес, — с распродажей накопленных активов и погашением сложившейся кредиторской задолженности; указанное, однако, тогда осуществляется за более длительный разумный период времени (чтобы продавать активы не по их ликвидационной, а по рыночной стоимости и слишком рано досрочно не погашать долгосрочные кредиты).

В последнем случае, возможно, фирма все равно впоследствии будет ликвидирована как юридическое лицо или останется «спящей», т.е. не ведущей коммерческих операций.

Именно этот основной вариант применения метода накопления активов чаще всего рассматривается в стандартных учебных материалах по оценке бизнеса. Он подробно приводится далее и в настоящем пособии. Нужно лишь заранее отметить разницу между оценкой ликвидационной стоимости компании и оценкой стоимости фирмы, у которой будет закрываться («ликвидироваться») бизнес.

Эта разница заключается в следующем.

1. Для расчета ликвидационной стоимости компании необходимо определять и суммировать ликвидационную стоимость ее накопленных активов, вычитая из полученной суммы балансовую стоимость подлежащих срочному погашению обязательств, т.е. кредиторской задолженности фирмы.

В то же время, устанавливая стоимость компании с ликвидируемым бизнесом, нужно оценивать и суммировать не ликвидационную, а рыночную стоимость накопленных активов, вычитая из рассчитываемой суммы:

· не балансовую стоимость долга компании, а величину текущей стоимости будущего его обслуживания и погашения в рамках планового срока ликвидации дела компании (в терминах оценки бизнеса — «корректируя кредиторскую задолженность», см. далее), а также

· капитализированные продолжающиеся в течение названного срока постоянные операционные издержки по еще не прекращенному бизнесу.

При определении строго понятой ликвидационной стоимости компании из ее оценки следует вычитать текущую стоимость (present value) так называемых ликвидационных операционных издержек — административные расходы, издержки на оплату юридических услуг и услуг посредников при срочной продаже имущества, судебные издержки и пр.).

Важным разграничительным признаком оценки ликвидационной стоимости компании и оценки стоимости компании с ликвидируемым бизнесом служит и то, каким образом в оценке учитывается стоимость дебиторской задолженности.

2. При определении ликвидационной стоимости компании дебиторскую задолженность в составе активов фирмы следует оценивать по вероятной стоимости их срочной (как и прочего имущества) продажи.

Как известно, дебиторскую задолженность можно быстро продать либо посредством продажи резко уцененной так называемой контрактной цессии (права взимать долги), либо путем Н трансформации дебиторской задолженности в векселя должников и размещения их на рынке коммерческих векселей (чтобы сделать это, придется, возможно, даже просроченную дебиторскую задолженность реструктурировать, т.е. отсрочить, чтобы выпустить на рынок вексель или тратту с непросроченной задолженностью).

Оценка ликвидационной стоимости дебиторской задолженности конкретных дебиторов проводится так, что вероятная выручка от продажи их задолженности устанавливается на Я уровне величины соответствующего долга, уменьшенной на принятый на вексельном рынке (либо рынке контрактных цессии) дисконт, который зависит от того, чей долг продается и когда наступает срок его погашения.

Дебиторскую задолженность по должникам, чьи обязательства на рынке долгов не котируются, тогда вообще при оценке накопленных активов не следует учитывать.

При оценивании стоимости компании с ликвидируемым бизнесом вместо оценки ликвидационной стоимости дебиторской задолженности логично в расчете на плановый срок такой ликвидации определять текущую стоимость ожидаемых чистых (за вычетом возможных издержек по их истребованию) поступлений от должников в счет их задолженности. Это соответствует тому, как далее в главе описывается корректировка дебиторской задолженности.

3. В практической оценке бизнеса между оценкой методом накопления активов ликвидационной стоимости компании и определением стоимости фирмы с ликвидируемым бизнесом существует также значительное количество промежуточных вариантов, когда оценка делается применительно к компаниям, где в процессе ликвидации компании возможно еще и продолжать, пусть и в уменьшающемся масштабе, выпускать и продавать продукцию. В этих промежуточных вариантах оценки методом дисконтированного денежного потока следует учитывать также текущую стоимость денежных потоков, порождаемых планируемым продолжением операционной деятельности фирмы.

Вторая модификация метода накопления активов предполагает его использование для оценки как действующих фирм, которые:

• либо не прекратят свой особый род операций, даже продав свои активы, ради замены,их на другие активы;

• либо владеют такими активами, которые не продать, но ценность (не стоимость) которых определяет стоимость таких компаний как действующих.

Эта модификация также, отвечает названию рассматриваемого подхода тогда, когда стоимость активов фирмы оценивают на основе их восстановительной стоимости (т.е. того, сколько бы стоило воспроизводство данного имущества) и тем самым определяют затраты, которые понес бы любой инвестор, попытавшись воссоздать имущественный комплекс компании, приобретя только права на ее бизнес.

Применительно к такому случаю имущественный подход к оценке бизнеса и именуют иногда затратным.

Вторая модификация метода накопления активов применяется для оценки:

• финансовых компаний (чье имущество состоит в основном из финансовых активов, которые служат в качестве источника непосредственных с них доходов; даже полная или неполная их продажа служит лишь для обновления или диверсификации подобных активов);

• промышленных фирм, обладающих особо ценным пакетом служащих конкурентными преимуществами нематериальных активов, которые составляют гудвил компании; в пакете их продать невозможно, поэтому оценка их стоимости представляет собой не определение их вероятной рыночной стоимости, а установление их ценности как вклада в стоимость обладающей ими фирмы как действующей.

Под финансовыми компаниями здесь понимаются инвестиционные компании и инвестиционные фонды, негосударственные пенсионные фонды, страховые компании, холдинговые компании и банки.

Характерным случаем для промышленных компаний, подпадающих под оценку методом накопления активов как действующих, выступают те производственные фирмы, у которых, возможно, изношены материальные активы, но зато имеются конкурентоспособные и дополняющие друг друга (в «пакете» низколиквидные) нематериальные активы. Из-за наличия в них трудно продаваемого в своем комплексе гудвила (в том числе из-за отсутствия или дороговизны юридических форм осуществить соответствующую продажу) подобные компании финансово целесообразно сохранять как действующие, потому что их оценка как действующих с учетом названного гудвила выше, чем оценка их ликвидационной стоимости.

Остаточная балансовая стоимость активов предприятия, как бы велика она ни была, не имеет ровно никакого отношения к делу. Она зависит от таких факторов, как:

1) время покупки либо создания собственными силами того или иного актива (и изменения с тех пор конъюнктуры и цен рыночного равновесия на рынках аналогичного имущества);

2) выбор метода амортизации этого актива предприятием, осуществляемый произвольно среди методов прямолинейной равномерной амортизации, ускоренной или замедленной амортизации, как например, методов уменьшающегося остатка, суммы чисел, производственного метода амортизации и пр. (при разных методах амортизации остаточная балансовая стоимость актива зависит от того, как определялись отчисления на износ в предыдущие годы); 3) накопившаяся за период после постановки актива на баланс инфляция (обесценивающая имущество).

Применимость метода накопления активов

Метод накопления активов адекватен в большей мере оценке предприятия как ликвидируемого (т.е. цели оценки ликвидационной стоимости предприятия), так как только в этом случае для перекупающего предприятие инвестора отдача от вложенных в приобретенное предприятие средств примет форму выручки, получаемой в результате продажи оцениваемых активов. Причем если эта продажа будет проводиться (при добровольной ликвидации предприятия с погашением его текущих обязательств) в не ограниченные каким-либо жестким временем сроки, то следует опираться на оценку разумной рыночной стоимости активов. Если же сроки продажи во времени жестко ограничены (при принудительной ликвидации предприятия), то оценка суммарной стоимости активов предприятия должна основываться на ликвидационной (в расчете на срочную продажу) стоимости соответствующего имущества.

Исключение составляют ситуации, когда метод накопления активов применяется для оценки предприятий с повышенной долей финансовых и/или нематериальных активов. Тогда этот метод вполне адекватен также и оценке предприятия как действующего.

Причины этого заключаются в следующем:

• если у предприятия много финансовых активов в виде пакетов акций других предприятий, то стоимость такого предприятия (например, холдинговой компании) определяется стоимостью дочерних или подконтрольных фирм (где у оцениваемого предприятия имеются пакеты акций, позволяющие ему хотя бы участвовать в контроле над текущими операциями, опираясь на представительство в советах директоров) как действующих предприятий, которые, как правило, будут действовать пока не сменился их хозяин (не сменилась коалиция владельцев крупных пакетов акций), т.е. не ликвидировано рассматриваемое предприятие. В свою очередь стоимость указанных дочерних или подконтрольных фирм может быть установлена просто как сумма наблюдаемых на фондовом рынке текущих цен их акций, если они достаточно ликвидны, или в результате применения к данным фирмам оценки их стоимости методом дисконтированного денежного потока с анализом прогнозируемых их доходов от реализации выпускаемой продукции (тогда метод накопления активов как «матрешка в матрешке» будет подразумевать использование метода дисконтированного денежного потока);

• если предприятие специализируется на держании достаточно диверсифицированного и дорогого инвестиционного портфеля, состоящего из мелких пакетов ликвидных либо регулярно котируемых корпоративных ценных бумаг (акций и облигаций иных предприятий), а также государственных и муниципальных облигаций, то оценка такого предприятия (например, инвестиционного фонда) по стоимости его портфеля в равной мере не будет предполагать его ликвидации;

• если нематериальные активы предприятия составляют решающую долю его имущества (как например, у молодых научно-технических предприятий, закрепивших свои права собственности на нематериальные активы типа патентов на изобретения, секретного ноу-хау и пр.}, то стоимость подобных активов может проявиться в первую очередь при условии их практического использования (в виде дополнительных, «избыточных» прибылей — см. метод избыточных прибылей) данным предприятием как действующим, но не как их весьма ненадежно прогнозируемая продажная цена.

Особый случай — оценка методом накопления активов молодого предприятия, образованного под конкретный инновационный проект (проект освоения новшества в виде новой продукции или технологического процесса), с точки зрения венчурного инвестора согласно стандарту инвестиционной стоимости предприятия, поскольку венчурные инвесторы отличаются именно тем, что принимают решения об инвестировании, опираясь на свой интерес в реализации привлекшего их проекта. Метод накопления активов при оценке и прогнозировании стоимости такого предприятия (венчурной фирмы), имеющего пока в основном лишь нематериальные активы, скорее неприемлем. Объясняется это тем, что к моменту вероятной перепродажи венчурным инвестором своей доли в предприятии (когда венчурная фирма будет лишь начинать зарабатывать прибыли и еще не успеет их реинвестировать в покупку имущества для дальнейшего развития), материальные активы оцениваемого предприятия, по-видимому, не составят сколь - либо значимой величины. Кроме того, эту величину, следуя методу накопления активов, придется еще уменьшать на размер не погашенной к концу прогнозируемого периода задолженности учрежденного предприятия, которое тогда только приступит к развертыванию своих операций. Следовательно, попытка спрогнозировать рыночную стоимость предприятия, созданного под инновационный проект, на момент ожидаемого всего лишь начала роста продаж по этому проекту даст заведомо заниженную величину.

Метод накопления активов также вполне адекватен для оценки прогнозной стоимости предприятия как действующего, когда (если не принимать во внимание возможного накопления запасов легко реализуемых сырья и материалов, цены на которые в условиях инфляции растут быстрее общего темпа инфляции) в планируемой к некоторому моменту времени структуре активов предприятия необычно высокую долю должны будут составить нематериальные активы в виде заключенных выгодных контрактов, закрепленной клиентуры, обученного высококвалифицированного персонала (не имеющего, согласно заключенным с ним трудовым договорам, права в течение определенного времени покинуть предприятие), патентов и охраняемого режимом секретности ноу-хау, других явно выраженных конкурентных преимуществ. Однако оценка стоимости этой части активов, как правило, не может быть произведена непосредственно и предполагает в свою очередь использование других методов, в первую очередь метода дисконтированного денежного потока (см. ниже).

Строго следуя методу накопления активов и прогнозируя (посредством прогноза будущей стоимости его активов) будущую стоимость предприятия, начинающего инвестиционный (на базе инноваций) проект, необходимо иметь в виду, что как раз к моменту развертывания продаж нового перспективного продукта (примерно на это время и может прийтись прогноз будущей стоимости предприятия) балансовая стоимость активов предприятия и в целом сумма его баланса как величина активов и пассивов вероятнее всего вообще сократятся, сделав, на первый взгляд, предприятие более дешевым.

Это будет вызвано временным выведением из баланса средств, вложенных в те нематериальные активы, которые особенно трудно оценить по их балансовой стоимости — вложения в рекламу, незащищенный патентами и неовеществленный в технической документации ноу-хау (в виде появившегося опыта работников, не оцениваемого фактическими инвестициями в специальное обучение персонала) и т.п. Впоследствии подобные инвестиции скажутся на увеличении продаж и прибылей, через капитализацию последних снова увеличат и пассивы, и активы фирмы, но в течение определенного периода все-таки будет иметь место уменьшение баланса и стоимости учитываемых в нем активов предприятия.

Метод накопления активов, возможно, применим еще к предприятиям с быстро растущими в цене материальными активами типа запасов высоколиквидных и дефицитных сырья, материалов и пр. Нужно лишь иметь в виду, что оценки по этому методу тогда следует делать на основе прогноза не балансовой стоимости этих активов (она будет резко отставать и от роста указанных активов, и от инфляции), а их рыночной стоимости (еще лучше — ликвидационной, при срочной продаже, стоимости). Такой прогноз на основе надежных современных рыночных котировок может делаться специалистами соответствующих товарных рынков (например, биржевыми и внебиржевыми брокерами, крупными компаниями оптовой торговли). Получение необходимого по качеству прогноза будущей рыночной или ликвидационной стоимости даже такого рода ликвидных материальных активов затруднено, если, конечно, не будет (практически случайно) обнаружено параллельно проводившееся и публиковавшееся специальное научное исследование (или если не будет размещен заказ на таковое признанным исследовательским фирмам).

Содержание метода накопления активов

Метод накопления активов (оценки накопленных предприятием активов), как это следует из его определения, предполагает оценку рыночной стоимости предприятия по рыночной или ликвидационной стоимости его имущества, очищенной от стоимости задолженности предприятия.

Это в свою очередь требует переоценки балансовой (остаточной балансовой по активам, подлежащим амортизации, и первоначальной балансовой по активам, не подлежащим амортизации — на основе восстановительной балансовой стоимости имущества с учетом проводившихся общенациональных кампаний по переоценке первоначальной балансовой стоимости активов в соответствии с накопившейся инфляцией) стоимости на их современную рыночную стоимость (последняя называется стоимостью замещения).

При этом в расчет следует принимать не только активы, отраженные на балансе предприятия, но и все прочие виды его фактических активов, которые могут быть не отражены на балансе фирмы, однако находятся в ее фактической собственности либо распоряжении, как, например, упоминавшиеся выше нематериальные активы, которые создаются собственными силами предприятия (ноу-хау, закрепленная клиентура, обученный персонал и пр.) и затраты на которые могут быть просто списаны (с соответствующим сокращением балансовой стоимости собственного капитала и в целом суммы баланса предприятия).

Все активы (все имущество предприятия) предприятия делятся на материальные и нематериальные активы.

Материальные активы фирмы в свою очередь подразделяются на реальные и финансовые активы.

Реальные активы — это:

1) недвижимость (земля, здания, помещения, сооружения);

2) оборудование (и оснастка, т.е. инструменты, приспособления и контрольно-измерительные приборы);

3) оборотные фонды (имущество, отраженное в пп. 1 и 2, может тогда называться основными фондами), состоящие из:

• складского запаса покупных сырья, материалов, полуфабрикатов и комплектующих изделий;

• незавершенного производства;

• запаса готовой, но не реализованной продукции;

• денег на текущих (расчетных) счетах.

Финансовые активы предприятия отражаются в основном в:

1) ценных бумагах и

2) банковских депозитах.

Ценными бумагами, находящимися в собственности предприятия, способны быть:

• корпоративные ценные бумаги (акции и облигации иных

предприятий);

• государственные и муниципальные облигации;

• закладные (свидетельства о праве взимания заложенного по выданным долгосрочным кредитам имущества, например, недвижимости, которая приобретается на средства долгосрочных ипотечных кредитов);

• некоммерческие (переводные, авалированные, т.е. гарантированные банком, учитываемые, т.е. рассматриваемые как достаточный залог под кредит, негоциируемые, т.е. являющиеся предметами купли — продажи) векселя (чаще всего выписанные производителями пользующихся неограниченным спросом товаров и услуг);

• ордера на право первоочередной покупки ликвидных вновь выпускаемых качественных (защищенных, т.е. имеющих устойчивый повышательный тренд их курсовой стоимости) акций и пр.

Определение рыночной стоимости реальных активов предприятия должно проводиться с учетом их износа:

• физического;

• экономического;

• технологического;

• функционального.

Указанные виды износа учитываются при определении рыночной стоимости в первую очередь реальных активов длительного пользования. Они могут также называться инвестиционными товарами.

Рыночная стоимость так называемых расходных активов (складского запаса), а также оборотных фондов в виде запасов готовой продукции может приниматься равной их неамортизируемой первоначальной балансовой стоимости, так как предполагается, что за сравнительно короткое время после их приобретения или создания собственными силами рыночная стоимость этих видов имущества не успела в сколь - либо значительной мере измениться по сравнению с рыночной ценой, по которой они приобретались или предлагаются к реализации.

Физический износ реального актива длительного пользования (оборудования, оснастки, недвижимости) определяется степенью исчерпания паспортного фонда рабочего времени (срока службы), на который было рассчитано соответствующее имущество.

Экономический износ реального актива длительного пользования измеряется обесцениванием аналогичного ему (по своим качественным характеристикам и прочим видам износа) имущества обесценивание произошло со времени приобретения и постановки этого актива на баланс предприятия вследствие изменения на рынке подобного инвестиционного товара соотношения между спросом и предложением — в случае, когда предложение за это время увеличилось по сравнению со спросом.

Технологический износ означает обесценивание актива (в основном оборудования, а также научно-технических нематериальных активов типа ноу-хау, патентов и пр.) вследствие того, что на рынке к моменту оценки появились аналоги рассматриваемого актива, которые удовлетворяют ту же потребность, но имеют лучшее соотношение между ценой и качеством этого актива — в том смысле, что единица качества у аналога стоит меньше, чем у рассматриваемого оборудования, ноу-хау и пр. (удельная, на единицу качества, цена аналога меньше). При этом качество здесь может измеряться по ведущему параметру качества, который наиболее значим для потребителей, или по некоторому синтетическому показателю качества, объединяющему в себе различные параметры качества актива в процессе его текущего использования (например, производительность технологического оборудования, точность действия, стандартность операций, эргономичность, экологичность и т.п.) с взвешиванием их на значимость соответствующих параметров для потребителя.

Функциональный износ (также относится преимущественно к оборудованию) отражает обесценивание актива длительного пользования в том случае, если он оказался конструктивно или функционально недоработанным, при том же уровне параметров, определяющих качество изделия в процессе его текущего использования, по сравнению с позднее появившимися на рынке аналогичными активами. Подобная недоработанность скажется на надежности и ремонтопригодности актива типа оборудования, на простоте его использования. Наблюдается функциональный износ в основном тогда, когда актив типа оборудования приобретался в свое время предприятием из первых партий вновь осваивавшихся изделий. То же касается и ноу-хау (в том числе созданного собственными силами), если оно не усовершенствовалось в связи с приобретаемым опытом.

Приведенная и принятая в международной практике классификация видов износа имущества длительного пользования напоминает привычное (для тех, кто изучал марксистскую политэкономию) деление износа на физический и моральный (первого и второго рода). Однако она более детальна.

При переоценке всех активов предприятия с их балансовой (остаточной или первоначальной, в зависимости от того, подлежат ли они амортизации) стоимости на рыночную стоимость (тем более ликвидационную) следует учитывать все указанные выше виды возможного износа этих активов.

Этот учет может осуществляться двояко:

альтернатива А: если на рынке на момент переоценки можно найти аналогичный актив с точно такими же охарактеризованными выше видами износа, какой накоплен у переоцениваемого имущества, то задача переоценки сводится к замене балансовой стоимости актива на наблюдаемую текущую рыночную стоимость аналогичного актива (называемую стоимостью замещения переоцениваемого имущества);

альтернатива Б: если этого сделать невозможно, то следует по отдельности учесть все виды накопленного износа переоцениваемого актива, делая специальные скидки с его фактической стоимости приобретения или создания собственными силами (с первоначальной балансовой стоимости актива), которые бы соответствовали степени физического, экономического, технологического и функционального износа рассматриваемого актива.

Причем следует иметь в виду, что в методе накопления активов требуется переоценка активов оцениваемого предприятия согласно их перечню, который гораздо более подробен, чем имеющаяся в балансе предприятия структура его активов, независимо от того, как они отражены в балансе и отражены ли они вообще (последнее касается в особенности нематериальных активов).

Для оценки рыночной стоимости активов предприятия необходимо составить оценочную ведомость его имущества, которая может иметь несколько вариантов. По каждому из них сумма рыночной стоимости активов оцениваемого предприятия может оказаться различной. Например, станки в технологической линии в одном варианте оценочной ведомости будут фигурировать по отдельности. В другом же варианте этой ведомости они должны оцениваться в своей совокупности как одна технологическая линия. Объекты недвижимости предприятия (участок земли, помещения) также следует представить и как возможные для продажи объекты в целом, и как их части (нарезанные из общего участка земли доли, отдельные этажи и подъезды здания и т.п.).

Очевидно, при реализации рассматриваемого метода в итоге во внимание нужно принимать рыночную стоимость активов при их оптимальной (обеспечивающей наибольшую оценку) классификации в вариантах оценочных ведомостей.

Описанная альтернатива А реализуется довольно редко и является удачей для оценщика. Она случается, когда оцениваемым имуществом является достаточно универсальный актив — типа автомобиля той же марки и модели (что выступает залогом одинаковой степени технологического износа), того же года (месяца) выпуска (при этом обеспечивается тот же функциональный износ), с тем же пробегом (если этот параметр считать основным показателем физического износа автомобиля), как у того, который продается на рынке подержанных автомобилей. Текущая рыночная цена подобного аналога тогда отразит и степень экономического износа рассматриваемого актива (стоящего на балансе предприятия автомобиля), так как она будет результатом взаимодействия современных спроса и предложения на это имущество.

Если же таким прямым образом стоимость замещения переоцениваемого актива определить не представляется возможным, то не остается ничего иного, кроме того как (альтернатива Б) пытаться учитывать отмеченные выше виды износа посредством введения на них специальных скидок, отталкиваясь от единственной поддающейся бухгалтерскому учету объективной величины стоимости актива, которая представляет собой первоначальную его балансовую стоимость, равную фактической цене приобретения данного имущества на рынке (или документированным затратам на создание актива собственными силами фирмы).

Эта вторая альтернатива предполагает следующее (более подробно см. в специальных курсах по оценке оборудования и недвижимости).

Физический износ должен учитываться скидкой с первоначальной балансовой стоимости актива, которая представляет собой все-таки объективную величину рыночной стоимости этого актива, какая она была при его покупке или создании его собственными силами. Эта скидка устанавливается исходя из (для недвижимости типа строений и помещений и оборудования) соотношения фактического срока службы (использованного фонда рабочего времени) и расчетного (паспортного) срока службы до капитального ремонта (применительно к оборудованию с учетом его фактической загрузки по отношению к паспортной).

Экономический износ учитывается степенью удешевления ближайшего аналога рассматриваемого актива (вновь выпущенного по сравнению с ценой этого актива, когда он был вновь выпущен), которая определяется:

• удешевлением аналога в результате возможного увеличения его предложения за прошедший период со времени покупки актива предприятием по сравнению со спросом;

• накопившейся за указанное время общей инфляцией (общим инфляционным ростом цен в экономике), если в рамках этого времени в масштабах всей страны не производилось корректировки (переоценки) первоначальной стоимости имущества на накопившуюся инфляцию;

• уменьшением переносимого в рыночной экономике на покупателя налога на добавленную стоимость товаров типа оцениваемого актива, если таковое имело место после его приобретения и постановки на баланс предприятия; это по сути снижает рыночную стоимости аналога (увеличение налога с добавленной стоимости нейтрализует экономический износ и сокращает причитающуюся за него скидку).

Технологический износ учитывается скидкой с фактической цены приобретения морально устаревшего актива (оборудования), которая исчисляется на основе соотнесения удельной цены (отношения цены к ведущему либо «синтетическому», с учетом значимости параметров качества для потребителей, качеству актива) появившегося на рынке более технологически прогрессивного аналога с удельной ценой оцениваемого актива. При этом чем ниже удельная цена аналога по сравнению с этим активом, тем пропорционально больше данная скидка.

Функциональный износ (оборудования) измеряется, при прочих равных условиях, скидкой с первоначальной балансовой стоимости актива (оборудования), которая может быть определена на основе капитализированной стоимости дополнительных затрат по эксплуатации и техническому обслуживанию (по профилактике, ремонту, замене запасных частей, обучению персонала и пр.) имущества длительного пользования, вызванных конструктивной (проектной) недоработанностью приобретавшегося предприятием в свое время рассматриваемого инвестиционного товара.

Определение рыночной стоимости финансовых активов предприятия производится следующим образом:

• по ценным бумагам, которые размещены на фондовом рынке и достаточно ликвидны, просто берут их рыночную (среднюю по фактическим сделкам или среднюю по регулярным и множественным котировкам) цену;

• для оценки недостаточно ликвидных ценных бумаг с фиксированными (легко прогнозируемыми) доходами, а также определения рыночной ценности банковских депозитов (их вклада в повышение рыночной стоимости предприятия) применяют метод дисконтированного денежного потока, опираясь на прогноз доходов, которые будут обеспечивать эти финансовые инструменты. Степень неопределенности или рискованность подобных доходов учитывается в используемой ставке дисконта;

• для оценки пакетов акций, которые предприятие может иметь в других предприятиях (например, ранее выделенных дочерних, контролируемых холдингом, приобретенных в порядке слияния или поглощения, купленных в порядке портфельных инвестиций и пр.), любым адекватным методом оценки бизнеса устанавливают рыночную стоимость всех 100% обыкновенных акций фирм — объектов капиталовложения и, с учетом соответствующих скидок и премий (в связи с размером пакета, степенью ликвидности и размещенности акций), затем пропорционально доле пакета в 100% акций этих фирм уменьшают полученную величину.

Оценка рыночной стоимости ценных бумаг с фиксированным доходом сводится к вычислению текущей стоимости серии очищенных от налогов денежных поступлений, ожидаемых с ценной бумаги в будущие периоды для ее держателя.

Оценка рыночной ценности (вклада в стоимость предприятия) банковских депозитов фирмы производится по той же методике, что и оценка облигаций, только в роли купонных доходов выступают начисляемые (по формуле сложного процента) депозитные проценты, а в роли погашения облигации — вложенная на депозит сумма денежных средств. При этом аналогом срока погашения служит срок депозита.

Другой пример ценных бумаг с фиксированным (хотя и рискованным) доходом — неликвидные привилегированные акции (возможно даже не размещенные на рынке акции закрытых компаний), по которым гарантируется определенный уровень дивидендов (при отсутствии прибылей выплата дивиденда откладывается и на это время такие акции становятся голосующими).

Рассмотренный подход вполне оправдан и для определения оценочной рыночной стоимости обыкновенных акций закрытых компаний, если в инвестиционном портфеле предприятия их пакет составляет явно выраженный пакет меньшинства. В этом случае акционер, не имея доступа к внутренней информации фирмы, не в состоянии оценить 100% обыкновенных акций компании на основе прогноза денежных потоков предприятия или применения к нему методов накопления активов либо рынка капитала. Он также не в состоянии прогнозировать решения собрания акционеров по поводу размера реинвестирования прибылей компании в ее развитие, даже если будет пытаться — на основе выявившегося тренда — их прогнозировать. Все, что ему остается — отталкиваться от дивидендной отдачи своей акции в сопоставлении с дивидендной отдачей акций сопоставимых фирм.

Таким образом, в рамках метода накопления активов оценка финансовых активов предприятия осуществляется с опорой как на оценку фондовым рынком этих активов, так и на применение всех прочих методов оценки бизнеса (особенно метода дисконтированного денежного потока).

Наибольшую трудность в практическом использовании метода накопления активов представляет оценка нематериальных активов предприятия. Основным для нее выступает метод «избыточных прибылей», который рассматривается ниже.

Метод избыточных прибылей

К типичным нематериальным активам предприятия относятся:

• патенты и лицензии;

• ноу-хау (на материальных носителях, например, чертежи, эскизы и пр., которые иногда могут быть защищены авторскими правами, оформленными на имя работодателя, «копирайтами» — copyrights);

• обученный и подобранный персонал;

• закрепленная клиентура;

• товарный знак (торговая марка);

• деловая репутация, торговое имя;

• льготные контракты;

• полученные выгодные (обязывающие) деловые предложения — оферты;

• защищенные коммерческие секреты и т.д.

Появление на предприятии каждого из перечисленных нематериальных активов стоит фирме совершенно определенных и документально подтверждаемых затрат, например, расходов по подбору и обучению персонала, затрат на разработку ноу-хау, приобретение лицензий и пр. Эти затраты являются амортизируемой балансовой стоимостью нематериальных активов. Однако они не имеют прямого отношения к оценке рыночной стоимости соответствующих нематериальных активов, хотя каждый из них, конечно, повышает рыночную стоимость фирмы.

Рыночная стоимость нематериальных активов может существенно отличаться от их балансовой стоимости.

В интересах оценки бизнеса достаточно оценить рыночную стоимость всей совокупности нематериальных активов предприятия, которая в терминологии оценки бизнеса называется гудвилл (good will). Этот термин следует отличать от гораздо более специфического и узкого понятия «доброе торговое имя» или «деловая репутация» фирмы, соответствующего лишь одному из учитываемых нематериальных активов предприятия.

В целях оценки общей рыночной стоимости бизнеса излишней является оценка рыночной стоимости разных нематериальных активов предприятия по отдельности. Тем более, что, как сказано выше, многие нематериальные активы, фактически имеющиеся у предприятия, вообще могут быть не отражены в его бухгалтерском балансе.

Идея оценки рыночной стоимости совокупности нематериальных активов предприятия (его гудвила) состоит в том, чтобы выявить ту часть регулярно получаемых прибылей предприятия («избыточные прибыли»), которая не может быть объяснена наличием у него оцененных по их рыночной стоимости материальных активов, и капитализировать их, оценивая таким образом капитал, воплощенный в нематериальных активах и как бы порождающий поток доходов в виде указанной части прибылей.

При этом широкое понимание всей совокупности нематериальных активов как объекта оценки предполагает, что другого происхождения прибылей, не объясненных влиянием материальных активов, просто не существует.

Алгоритм метода «избыточных прибылей» сводится к следующему.

1. По отрасли, к которой относится рассматриваемое предприятие, за несколько предшествующих периодов вычисляется (на основе данных мониторинга публикуемых финансовых отчетов открытых компаний-конкурентов) показатель съема прибылей с чистых материальных активов, соотносящим прибыли П (чистые прибыли) предприятий отрасли с их чистыми материальными активами (ЧМА) или с балансовой стоимостью их собственного капитала, определенной без учета отражаемых в бухгалтерских балансах отрасли нематериальных активов (CK).

Чистые материальные активы представляют собой сумму остаточной балансовой стоимости материальных активов за вычетом кредиторской задолженности.

2. Если предприятия, по которым исчислен коэффициент действительно относятся к той же отрасли, что и рассматриваемая фирма, и если, таким образом, структура их имущества и продукция сходны с активами и продукцией оцениваемой фирмы, то вполне правомочно перенести этот коэффициент на исследуемое предприятие. В результате в расчете на имеющиеся у данного предприятия чистые материальные активы ЧМАОК (желательно, отраженные по предварительно установленной их рыночной стоимости ЧМАоК*) можно получить оценку того размера прибылей, которые следовало бы регулярно ожидать на этом предприятии без учета влияния его нематериальных активов:

3. Разница между фактическими регулярно получаемыми прибылями предприятия (их, как и прибыли предприятий отрасли, можно выражать в постоянных ценах) и уровнем прибыли Пож, которую можно было бы ожидать только в результате использования чистых материальных активов предприятия, называется избыточной прибылью, которая и приписывается влиянию всей совокупности нематериальных активов оцениваемой фирмы:

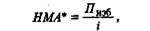

4. Предполагая (это достаточно грубое предположение), что наблюдаемые избыточные прибыли при выпуске данной продукции будут иметь место и в дальнейшем в течение неопределенно длительного периода времени, можно капитализировать поток этих прибылей и тем самым получить оценку рыночной стоимости капитала, воплощенного в порождающих выявленный поток нематериальных активах:

где i — ставка дисконта, учитывающая риски оцениваемого бизнеса (определяется согласно модели оценки капитальных активов либо методом кумулятивного построения ставки дисконта).

Метод избыточных прибылей требует определенных комментариев:

а) все используемые в этом методе показатели прибылей являются средними за несколько периодов (как уже указано выше, в постоянных ценах) и подсчитанными по одному методу учета товарно-материальных ценностей (LIFO, FIFO, метод скользящей средней или «средней цены», метод сплошной идентификации);

б) анализируемое предприятие и предприятия отрасли, по которым рассчитывается коэффициент, должны применять сходные методы амортизации основных фондов;

в) если избыточные прибыли окажутся отрицательными, то это скорее будет означать не то, что нематериальные активы оцениваемого предприятия вносят отрицательный вклад в рыночную стоимость предприятия (в принципе, конечно, такое возможно), а то, что материальные активы предприятий отрасли или рассматриваемой фирмы переоценены — завышена остаточная балансовая стоимость материальных активов в отрасли, при переоценке с балансовой на рыночную стоимость недоучтен какой-либо из видов износов материальных активов исследуемой фирмы.

Метод избыточных прибылей применим и для оценки отдельных видов нематериальных активов предприятия, если точно известно, что именно наличие данного актива является причиной определенной экономии либо дополнительных продаж для предприятия.

Дата публикования: 2015-07-22; Прочитано: 758 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!