|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

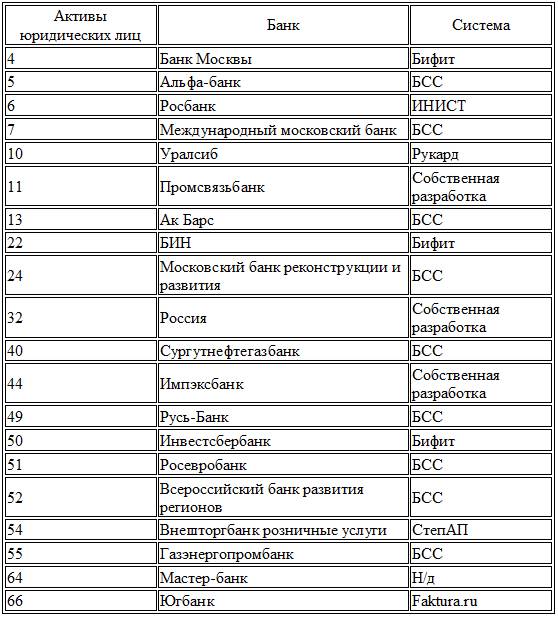

Юридических лиц. Несмотря на то, что 2006 год видимых изменений на рынке интернет-банкинга не произошло (по сравнению с 2005г.)

|

|

Несмотря на то, что 2006 год видимых изменений на рынке интернет-банкинга не произошло (по сравнению с 2005г.), этот рынок растет и очень быстрыми темпами. Это видно хотя бы по росту количества пользователей и по увеличению объема платежей, которые клиенты проводят через Интернет. В «Альфа-банке» число частных пользователей выросло на 50 % и приблизилось к 60 тыс. человек. Количество физических лиц, обслуживающихся в интернет-банке «Северной казны» увеличилось с 2300 до 3700 человек, а поток платежей вырос более чем на 400 млн. руб. Количество корпоративных клиентов интернет-банка выросло на 64 % и превысило 7500, а поток их платежей увеличился за год 67 млрд. рублей.

В АКБ «Промсвязьбанк» по итогам 2006 года количество клиентов – физических лиц, проводящих операции через системы интернет-банкинга PSB On-Line и PSB-Retail, увеличилось по сравнению с 2005 годом в 5 раз и составило на 1 января 2007 года более 26 400 человек.

Количество клиентов – юридических лиц, использующих интернет-банкинг PSB On-Line, выросло на 106 % и составило на начало 2007 года более 13 200 предприятий. В 2006 году «Промсвязьбанк» начал внедрение новой версии системы интернет-банкинга для физических лиц PSB-Retail.

Практически все банки отмечают, что основными востребованными банковскими интернет-услугами у физических лиц является получение информации об остатках и выписок по счетам, оплата услуг предприятий с использованием шаблонов платежей (коммунальные платежи), перевод средств между собственными счетами, работа с карточными счетами. В тех банках, где реализована услуга работы со срочными вкладами, данная услуга также является одной из популярных. Так, например, в «Автобанк-Никойл» данная услуга находится на втором месте по востребованности у физических лиц после услуги получения выписки по счету.

В «Омскпромстройбанке» объем платежей физических лиц вырос на 350 %, а число корпоративных клиентов увеличилось почти вдвое. В два раза увеличилось число корпоративных пользователей в «Промсвязьбанке» (6400 человек), а количество частных клиентов достигло 4600 человек. Суммарный поток их платежей вырос в 2,5 раза. И в «Северной казне» и в «Промсвязьбанке» число корпоративных клиентов, пользующихся интернет-банком значительно превышает число тех, кто пользуется системой банк-клиент. Можно предположить, что подобный рост наблюдается и в других финансовых структурах, активно развивающих направление интернет-банкинга.

Переместив большинство операций во Всемирную паутину, банки получают колоссальное снижение себестоимости транзакции. Стоимость операций сокращается в разы. Банки настолько заинтересованы в развитии и внедрении каналов удаленного доступа, что должны стимулировать своих клиентов пользоваться интернет-банкингом с помощью льготных тарифов.

Тарифов на интернет-банкинг, от банка к банку они сильно отличаются и обычно включают в себя три составляющие: плата за подключение, абонентская плата и комиссии за проведение разного рода платежей. Плата за подключение все реже используется банками и взимается преимущественно за предоставление технических составляющих системы. Некоторые предоставляют его бесплатно, например Ситибанк и Альфа-Банк. А тариф на подключение в банке «Первое О.В.К.» может составлять от 2,5 до 30 долларов в зависимости от величины оборота на вашем счете и предоставляемого пакета услуг.

Весьма значительно отличается и абонентская плата. Абонентская плата практикуется всеми банками, но только в Альфа-банк Экспресс и Ситибанке эта плата взимается не за услугу интернет-банкинга, а за пакет услуг, включающий помимо интернет-банкинга пластиковую карту. Комиссия за проведение платежей обычно включает процент от суммы платежа, но не менее определенной банком минимальной суммы. Например, в ВТБ-24 такая комиссия составляет 0.2%, но не менее 5 рублей и не более 200 рублей. Интересен в этом смысле подход банка «Центрокредит». Абонентскую плату (500 рублей в год) здесь начинают взимать только после того, как клиент совершит хотя бы одну активную операцию.

Казалось бы, интернет-банкинг экономит банкам значительные средства на обслуживании клиентов, прежде всего на квалифицированной рабочей силе. Как ни странно, это общепризнанное банковским сообществом обстоятельство не всегда служит основанием для того, чтобы тарифы переводов для интернет-клиентов отличались от тех, которые действуют для клиентов в банковском отделении. Более того, сейчас тарифы на on-line переводы в банке в полтора раза выше, чем на переводы, осуществляемые через отделения. Столь высокие тарифы, на сегодняшний момент, связаны с необходимостью оправдать затраты на внедрение системы.

С другой стороны, тарифы могут отличаться незначительно, но при этом существенно уменьшена минимальная сумма банковской комиссии при проведении платежа. Известно, что переводить небольшие суммы через банк невыгодно прежде всего потому, что существующая минимальная ставка комиссионных представляет собой фиксированную сумму, например, около 200 рублей. И тогда размер комиссионных для небольших переводов может достигать 25%, а то и 40% от перечисляемой суммы. В таком случае проводить через интернет-банкинг те же коммунальные платежи или платить за телефон становится совершенно невыгодным. Поэтому в ВТБ- 24 сочли необходимым максимально уменьшить эту нижнюю планку. Теперь она может составлять всего 5 рублей. В целом же тарифы на переводы on-line в наиболее продвинутых банках могут быть выгоднее «оффлайновых» в среднем на 20%.

Очевидно, что один из самых важных показателей удобства работы с интернет-банкингом для клиента заключается в том, насколько оправдана в нем приставка «on-line», или, проще говоря, сколько времени требуется системе на то, чтобы совершить проводку и обновить клиентский счет. «Центрокредит» обещает совершить клиентскую проводку в течение одного банковского дня, а «Автобанк-НИКойл» в течение нескольких минут, если операция совершается в течение банковского дня, то есть до 15.00.

Дата публикования: 2015-07-22; Прочитано: 298 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!