|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тема: понятие издержек производства и прибыли

|

|

1. Определение издержек производства и их классификация.

Понятие затрат обычно ассоциируется с определенными потерями, жертвами, которые приходится нести для получения некоторых полезных результатов. Эти потери могут быть весьма разнообразны. Они могут быть осязаемыми и неосязаемыми, объективными и субъективными, денежными и неденежными.

Затраты могут быть представлены двумя способами. Во-первых, как ценность израсходованных ресурсов в фактических ценах их приобретения. И, во-вторых, как ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов. Первый подход часто называют «бухгалтерским», второй «альтернативным» – о затратах благоприятных возможностей, или ценности наилучшей из отвергнутых альтернатив, или, наконец, просто об альтернативных затратах. Так, альтернативные затраты на пшеницу, выращенную на каком-то участке земли, можно представить как ценность кукурузы, которая могла бы быть получена, если бы участок был использован под эту культуру.

Явные и неявные затраты. Явные затраты определяются суммой расходов предприятия на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т.п.). Неявные затраты определяются стоимостью ресурсов, находящихся в собственности данного предприятия. Для собственника капитала неявными затратами является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие). Для крестьянина, собственника земли, такими неявными затратами будет арендная плата, которую он мог бы получить, сдав свою землю в аренду. Для предпринимателя (в том числе и человека, занимающегося индивидуальной трудовой деятельностью) в качестве неявных затрат можно рассматривать ту зарплату, которую он мог бы получить за такой же по длительности, интенсивности и характеру труд, работая по найму.

Затраты короткого и длительного периода (short run and long run). Следует различать затраты в длительном периоде, или долгосрочные затраты (LTC), и затраты в коротком периоде, или краткосрочные затраты (STC). В длительном периоде все ресурсы являются переменными, в коротком – некоторые из них постоянны, количество их не может быть изменено в пределах данного периода. Для короткого периода большое значение имеет деление затрат на постоянные, не зависящие от объема производства, и переменные, изменяющиеся при изменении размеров выпуска.

К постоянным затратам (FC) относятся затраты на содержание зданий, сооружений, оборудования, административно-управленческие расходы, арендная плата, некоторые виды налогов. Следует заметить, что к постоянным относятся обычно и «неявные» затраты. К переменным (VC) относят, как правило, затраты на сырье, материалы, рабочую силу.

Таким образом, общие затраты в коротком периоде могут быть представлены как сумма постоянных и переменных затрат:

STC(Q) = FC + VC(Q),

где STC(Q) – общие затраты короткого периода на выпуск Q единиц продукции; FС – постоянные затраты; VС(Q) – переменные затраты на производство Q единиц продукции.

Для предприятия важны не только общие размеры затрат, но и показатели, характеризующие их уровень в расчете на единицу продукции, или, иначе, средние затраты.

Средние затраты есть частное от деления общих затрат на объем выпуска:

ATC = TC /Q = FC /Q+VC /Q = AFC + AVC,

где АTC – общие средние затраты короткого периода при производстве Q единиц продукции; АFС – средние постоянные затраты при производстве Q единиц продукции; AVC – средние переменные затраты короткого периода при производстве Q единиц продукции.

При увеличении выпуска средние постоянные затраты снижаются и величина их стремится к нулю. Краткосрочные предельные затраты (МС) характеризуют прирост затрат при увеличении выпуска продукции на единицу.

Поскольку постоянные затраты не зависят от объема выпуска, для условий короткого периода МС можно представить как:

MC = ΔTC / ΔQ = ΔVC / ΔQ

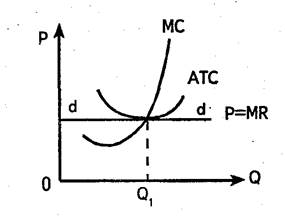

Это значит, что в коротком периоде предельные затраты характеризуют прирост переменных затрат при малом приращении выпуска. График функции предельных издержек устроен таким образом, что вначале предельные издержки производства убывают (сказывается положительный эффект масштаба производства и выход на оптимальную технологию, а также экономия на постоянных издержках). Затем, когда для дальнейшего роста производства приходится задействовать менее эффективные ресурсы и технологии, предельные издержки начинают возрастать. Заметим, что минимум средних общих и средних переменных затрат достигается, когда они равны предельным. Графики SATC и SAVC в их минимальных точках пересекаются с графиком MC (рис. 1.).

Рис. 1. Взаимосвязь общих, постоянных, переменных,

средних и предельных затрат в коротком периоде.

2. Расчет выручки, валовой прибыли. Условие максимизации прибыли.

Общая выручка (доход), средняя и предельная величины:

TR = Q ´ P; AR = TR / Q; MR = DTR / DQ

Общий объем (количество) выпуска продукции (Q) – суммарный продукт будет расти или уменьшаться с увеличением или уменьшением количества переменного ресурса, если величина всех вводимых факторов производства, кроме одного, останется неизменной.

Валовая прибыль фирмы равна общей выручке минус общие издержки:

p = TR – TC

Фирма стремится произвести такой объем продукции, при котором общая выручка превышает общие издержки на максимальную величину. Из этого следует, что фирма получит прибыль, если Р > ATC. Это условие легко выводится из определения прибыли:

Представим TR = Q ´ P, а TC =ATC ´ Q, подставим и получим

р = P ´Q – (ATC ´ Q) = Q ´ (P – ATC)

Если скобка положительная (P – ATC), значит, фирма получит прибыль; если отрицательная, то терпит убытки.

Чтобы максимизировать прибыль, используется принцип сопоставления предельного дохода MR с предельными издержками МС. Пока предельный доход растет быстрее, чем предельные издержки, фирма расширяет производство и прибыль ее увеличивается. Если предельные издержки превысят предельный доход МС > MR, фирма начинает сокращать производство, так как ее прибыль уменьшается. Точка оптимальной (максимальной) прибыли находится там, где предельные издержки производства и предельный доход равны. То есть

MR = MC.

Правило является точным ориентиром максимизации прибыли для всех фирм на любом рынке: чисто конкурентном (совершенном), монополистическом, монополистически конкурентном, олигополистическом и других.

В условиях совершенной конкуренции кривая спроса dd на продукцию отдельной фирмы совершенно эластична. Фирма не может повлиять на уровень цены и соглашается с ней. Предельный доход фирмы MR от продажи дополнительной единицы продукции равен ее цене Р. Поэтому кривые спроса dd и предельного дохода совпадают: P = MC = MR = ATC.

С положением равновесной фирмы в условиях чистой конкуренции сравнивают любую другую ситуацию в условиях всех известных моделей рынка.

Дата публикования: 2015-07-22; Прочитано: 188 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!