|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Занятие 9

|

|

Тема 8. Оценка существенности и риска в процессе аудиторской деятельности

1. Понятие существенности и использование его в проведение аудиторских проверок. Факторы, влияющие на существенность.

2. Действия аудитора при выявлении искажения бухгалтерской (финансовой) отчетности.

3. Понятие риска и его использование в аудиторской деятельности. Виды аудиторских рисков. Методы минимизации аудиторского риска.

Занятие 9

План

1. Понятия и методы обоснования аудиторской выборки.

2. Критерии аудиторской выборки.

3. Статистическая аудиторская выборка.

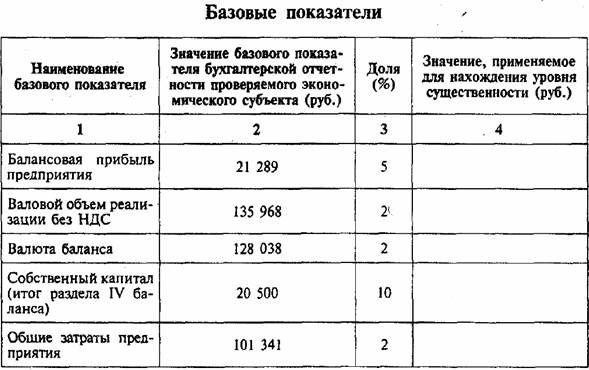

Ситуационная задача 1.

Определите единый показатель уровня существенности на основании

следующих данных (табл. 1):

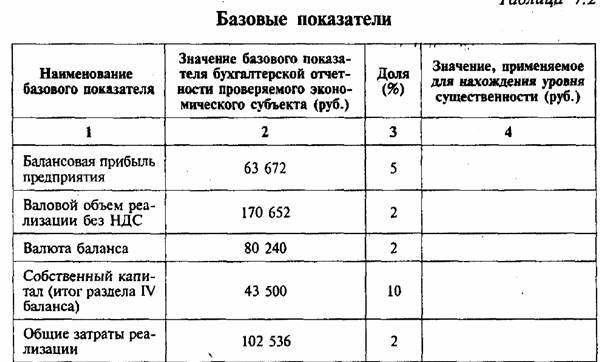

Ситуационная задача 2.

Определите единый показатель уровня существенности на основании

следующих данных (табл. 2):

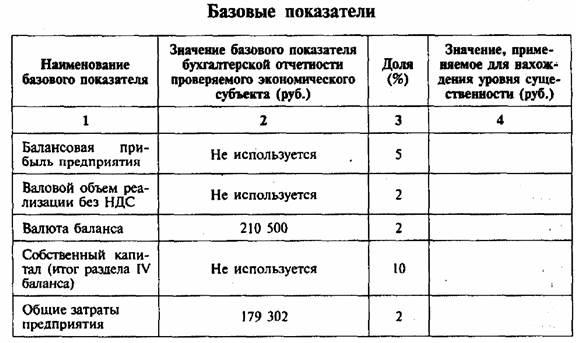

Ситуационная задача 3.

Определите единый показатель уровня существенности на основании

следующих данных (табл. 3):

Ситуационная задача 4.

Определите единый показатель уровня существенности на основании

следующих данных (табл. 3). Определение аудиторского риска:

Определение уровня существенности

| Базовый показатель | Значение показателя в отчетности, тыс. руб. | Уровень существенности, % | Сумма уровня существенности, тыс. руб. |

| Выручка | |||

| Валовая прибыль | 192,6 | ||

| Валюта баланса | 170,2 | ||

| Затраты | 654,3 |

Ситуационная задача 5.

Ваш клиент владеет тремя большими магазинами. В каждом из них несколько отделов. Все отделы должны быть детально проверены по крайней мере один раз в пять лет. Более тщательно следует проверять те отделы, где наиболее высок аудиторский риск. Известно, что в прошлом году в этих магазинах также был проведен аудит. В каждом из магазинов существует отдел внутреннего контроля.

Требуется:

Определить, какие действия должен предпринять аудитор для оценки риска.

Ситуационная задача 6.

1. Рассчитайте приемлемый аудиторский риск. Предположим, аудитор полагает, что внутрихозяйственный риск составляет 80%, риск контроля — 50%, риск необнаружения — 10%.

2. Рассчитайте риск необнаружения исходя из того, что аудитор строит план

аудита при следующих показателях: АР = 0,05; РВХ = 0,75; РК = 0,30.

Ситуационная задача 7.

Вашу фирму пригласили провести аудиторскую проверку. Вы как ответственное лицо должны решить, следует ли принимать приглашение.

Требуется:

Определить круг вопросов, которые необходимо выяснить перед принятием окончательного решения. Выделить направления, которые потребуют особого внимания первичного аудита клиента.

Ситуационная задача 2

В конце отчетного периода бухгалтерия ЗАО «Прогресс» провела инвентаризацию товарно-материальных ценностей. Инвентаризации было подвергнуто 375 групп ценностей из имеющихся 500. Выявленные отклонения фактических данных от учетных находятся в пределах от 3,4% до 6,7%. Руководство акционерного общества утверждает, что выявленные разницы находятся в пределах норм и объясняются погрешностями как в учетных данных, так и ошибками инвентаризации.

Требуется:

Разработать рабочую программу аудитора с указанием необходимых мероприятий и процедур для подтверждения данных инвентаризации.

Ситуационная задача 3

В аудиторскую фирму обратилось руководство акционерного общества с просьбой подтвердить годовой баланс и дать аудиторское заключение. Официальная справка: акционерное общество образовалось путем приватизации государственного предприятия; работает восемь лет; за последние два года сумело увеличить прибыль от производственной деятельности в 1,7 раза; активы за этот же период возросли на 90%; имеется положительное аудиторское заключение за предыдущий год. Ссылаясь на квалифицированного бухгалтера и на персональный контроль за работой бухгалтерии в целом, руководство акционерного общества просит провести аудиторскую проверку в сжатые сроки, с тем чтобы иметь положительное аудиторское заключение к общему собранию акционеров.

Требуется:

Опираясь на данные официальной проверки, разработать рабочую программу аудиторской проверки, выделив различные стадии с указанием ее порядка и целей.

Ситуационная задача 4.

В аудиторскую фирму обратилось руководство акционерного общества по производству стройматериалов с предложением провести инициативный аудит по итогам деятельности акционерного общества за отчетный год. В ходе предварительного знакомства с бизнесом клиента аудитор установил, что акционерное общество занимается реализацией строительных материалов населению за наличный расчет. При этом объем реализации населению составляет примерно 30% от общего объема реализации. Достаточный контроль, которому мог бы довериться аудитор, за этой реализацией не осуществляется.

Требуется:

Разработать рабочую программу аудиторской проверки и выделить направления, которые потребуют особого внимания во время первичного аудита клиента.

Дата публикования: 2015-07-22; Прочитано: 1357 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!