|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Достаточность капитала

|

|

В 1988 году страны-члены Базельского комитета банковского надзора пришли к соглашению относительно методики определения достаточности капитала банка.

В соглашении приведена формула, позволяющая определить коэффициент достаточности капитала (BIS ratio).

Основные элементы методики расчета показателя достаточности капитала:

• Единообразное определение капитала и его структуры.

• Пятиуровневая система оценки рисков, присущих различным видам активов.

• Включение внебалансовых счетов в формулу расчета достаточности капитала.

• Формула расчета достаточности капитала (коэффициент не может быть менее 8% от размера активов, взвешенных по степени риска).

ОСНОВНОЙ (БАЗОВЫЙ) КАПИТАЛ (core capital) TIER 1 – капитал 1-го уровня включает:

– оплаченные акции (эмитированные и полностью оплаченные акции);

– открытые (публикуемые) резервы: 1) учредительская прибыль от продажи акций выше номинала, 2) дополнительные средства, вносимые акционерами, 3) нераспределенная прибыль предыдущих лет (выплаты по акциям, резервы, установленные законом, нераспределенная прибыль).

ДОПОЛНИТЕЛЬНЫЙ КАПИТАЛ (supplemental capital) TIER 2 – капитал 2-го уровня включает:

– свободные общие резервы;

– гибридные финансовые инструменты: ЦБ и субординированные долговые обязательства банка с неопределенным сроком погашения;

– резервы на покрытие убытков будущих периодов и переоценку основных фондов.

Соглашение рекомендует взвешивать риски по балансовым и забалансовым позициям в соответствии с широкими категориями относительного риска.

Сама схема взвешивания рисков упрощена – использовались только пять категорий взвешивания:

0% - для безрисковых активов – касса, валюта и средства на корсчете в ЦБ;

• 10% - для гособлигаций;

• 20% - для кредитов с низким риском – средства на корсчетах крупных банков;

• 50%–100% – для большинства кредитов (например, 50% для кредитов физлицам, обеспеченным залогом недвижимого имущества).

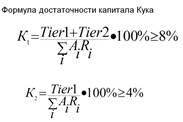

Соглашение устанавливает минимальные значения коэффициента достаточности капитала действующих в мировом масштабе банков на уровне

- 4% (отношение капитала первого порядка к активам, взвешенным с учетом риска) и

- 8% (отношение всего капитала (капитал первого порядка плюс капитал второго порядка) к активам, взвешенным с учетом риска).

Формула достаточности капитала Кука

ИНСТРУКЦИЯ от 16 января 2004 г. № 110-И «ОБ ОБЯЗАТЕЛЬНЫХ НОРМАТИВАХ БАНКОВ»

1.1. Устанавливает числовые значения и методику расчета следующих обязательных нормативов банков:

• достаточности собственных средств (капитала) банка;

• ликвидности банков;

• максимального размера риска на одного заемщика или группу связанных заемщиков;

• максимального размера крупных кредитных рисков;

• максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам);

• совокупной величины риска по инсайдерам банка;

• использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц.

Дата публикования: 2015-07-22; Прочитано: 2628 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!