|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Внешние факторы увеличения прибыли предприятия

|

|

Содержание

Титульный лист…………………………………………………………………………1

Содержание…………………………………………………………………2

Причины возникновения прибыли и факторы, влияющие на ее формирование………………………………………………………………3

Олигополия: понятия, признаки и условия достижения равновесного объема выпуска и равновесной цены………………………………………………7

Виды прибыли и факторы их формирования……………………………..9

Список используемой литературы………………………………………...11

Прибыль – это многозначный термин. Примерно пятьдесят лет назад

американский экономист Фрэнк Найт, выдающийся исследователь данной

проблемы, в своей энциклопедической статье сделал следующее высказывание:

«Возможно, не один экономический термин или понятие не используется в таком

невообразимом количестве общеупотребительных значений, как прибыль»[1]. Это

высказывание не потеряло своей актуальности и сегодня. До сих пор люди,

включая и экономистов, используют слово «прибыль» в самых различных

значениях.

Экономисты по-разному определяют прибыль, ее источники, факторы роста.

Первой попыткой объяснения источника прибыли была теория

меркантилистов XVI-XVII веков, которые утверждали, что прибыль возникает во

внешней торговле в результате того, что люди продают товары за границей по

более высоким ценам, чем они их купили.

А. Смит и Д. Рикардо увидели источник прибыли в производстве. А. Смит

указывал на то, что «стоимость, которую рабочие прибавляют к стоимости

материалов, распадается сама на две части, из которых одна идет на оплату

их заработной платы, а другая – на оплату прибыли их предпринимателя»[2];

таким образом, прибыль рассматривалась как вычет предпринимателя из

продукта труда наемных рабочих. Д. Риккардо сформулировал закон, согласно

которому величины заработной платы и прибыли находятся в обратном отношении

друг к другу. Он писал: «…Прибыль будет высока или низка в соответствии с

тем, низка или высока заработная плата»[3].

Марксизм считает источником прибыли неоплаченный труд наемных рабочих.

С точки зрения марксизма, прибыль «представляет собой лишь вторичную,

производную и трансформированную форму прибавочной стоимости, буржуазную

форму, в которой стерлись следы ее происхождения» [4,c.46]. По мнению К. Маркса,

эта объективно обусловленная форма искажает сущность капиталистических

отношений, маскируя истинный источник прибыли – неоплаченный труд наемных

рабочих.

Ряд исследователей рассматривают прибыль как сочетание различных

элементов: вознаграждения за труд, доходов от инвестиций, платы за

предоставление факторов производства, ренты от использования природных

ресурсов или земли и т.д., то есть многое из того, что называется прибылью,

есть на самом деле процент, рента, заработная плата, или доходы от факторов

производства.

В теориях риска прибыль определяется как плата за риск и

неопределенность в условиях несовершенной рыночной структуры. Экономисты

выделяют три вида риска, которые дают возможность получить прибыль. Во-

первых, риск неуплаты дивиденда. Во-вторых, чистый риск, или

«собственно» риск, связанный с объективными производственными процессами. В

третьих, риск, возникающий с нововведениями, реализация которых поможет

новаторам получить прибыль как дополнительный доход за свои идеи.

Ряд исследователей рассматривают прибыль как сочетание различных

элементов: вознаграждения за труд, доходов от инвестиций, платы за

предоставление факторов производства, ренты от использования природных

ресурсов или земли и т.д., то есть многое из того, что называется прибылью,

есть на самом деле процент, рента, заработная плата, или доходы от факторов

производства.

В теориях риска прибыль определяется как плата за риск и

неопределенность в условиях несовершенной рыночной структуры. Экономисты

выделяют три вида риска, которые дают возможность получить прибыль. Во-

первых, риск неуплаты дивиденда. Во-вторых, чистый риск, или

«собственно» риск, связанный с объективными производственными процессами. В

третьих, риск, возникающий с нововведениями, реализация которых поможет

новаторам получить прибыль как дополнительный доход за свои идеи.

Ряд авторов рассматривают прибыль как вознаграждение предпринимателя

за преодоление неопределенности, т.е. за обладание способностью

ориентироваться в экономической обстановке. Многие люди хотели бы получить

прибыль, но не знают, как это сделать. Кроме того, некоторые даже не

подозревают о существовании прибыли в тех или иных сферах. Однако прибыли

существуют, несмотря на конкуренцию. Причина – неопределенность, при

отсутствии которой все относящееся к получению прибыли, было бы широко

известно, возможности ее получения были бы полностью исчерпаны, прибыли

везде бы равнялись нулю.

Трактовка прибыли как дохода новатора связана с концепцией прибыли как

монополистического дохода, поскольку нововведения делают предпринимателя-

новатора своего рода временным монополистом.

Монопольная прибыль может принимать также форму ренты за

правительственную лицензию, выданную одной фирме (или немногим) и

задерживающую других потенциальных конкурентов, или ренты на

запатентованный продукт, который другие фирмы не могут скопировать. Таким

образом, прибыль может быть результатом проявления фирмой власти на рынке –

на патенты, особые привилегии или другие виды монополий.

Талант предпринимателя тоже делает прибыль. Получение прибыли можно

объяснить природой субъекта, его особым даром предвидения, умением

ориентироваться в неопределенной ситуации. М. Коннел специально

подчеркивает, что прибыль представляет собой доход особого

производственного фактора – предпринимательских способностей,

предпринимательского таланта[5,c.464].

Получение прибыли играет большую роль в стимулировании развития

производства. Но в силу определенных обстоятельств или упущений в работе

(невыполнение договорных обязательств, незнание нормативных документов,

регулирующих финансовую деятельность предприятия) предприятие может

понести убытки. Прибыль - это обобщающий показатель, наличие которого

свидетельствует об эффективности производства, о благополучном финансовом

состоянии.

Финансовое состояние предприятий - это характеристика его

конкурентоспособности (т.е. платежеспособности, кредитоспособности),

использования финансовых ресурсов и капитала, выполнения обязательств перед

государством и другими организациями. Рост прибыли создает финансовую

основу для осуществления расширенного воспроизводства предприятия и

удовлетворения социальных и материальных потребностей учредителей и

работников[7,c.56].

Прибыль, которая учитывает все результаты производственно-

хозяйственной деятельности предприятия, называется балансовая прибыль. Она

включает, - прибыль от реализации продукции (работ, услуг), прибыль от

прочей реализации, доходов по внереализационным операциям, уменьшенным на

сумму расходов по этим операциям.

Кроме того, различают прибыль, облагаемую налогом, и прибыль, не

облагаемую налогом. После формирования прибыли предприятие производит

уплату налогов, а оставшаяся часть прибыли в распоряжении предприятия,

т.е. после уплаты налога на прибыль, называется чистой прибылью. Чистая

прибыль, представляет собой разность между балансовой прибылью и

налоговыми платежами за счет нее. Этой прибылью предприятие может

распоряжаться по собственному усмотрению, на производственное развитие,

социальное развитие, поощрение работников и дивиденды по акциям, остальная

нераспределенная прибыль, оставаясь в распоряжении предприятия

направляется на увеличение собственного капитала фирмы и может быть

перераспределена в резервный фонд - фонд непредвиденных потерь, убытков,

накопительный фонд - формирование средств для производственного развития,

фонд потребления - средства для премирования сотрудников, оказание

материальной помощи, фонд социального развития - на различные праздничные

мероприятия.

Основным показателем прибыли, используемой для оценки производственно-

хозяйственной деятельности, выступает: балансовая прибыль, прибыль от

реализации выпускаемой продукции, валовая прибыль, налогооблагаемая

прибыль, прибыль, остающаяся в распоряжении предприятия или чистая

прибыль[9,c.312].

Так как основную часть прибыли предприятия получают от реализации

выпускаемой продукции, сумма прибыли находится под взаимодействием

многочисленных факторов: изменения объема, ассортимента, качества,

структуры произведенной и реализованной продукции, себестоимости отдельных

изделий, уровня цен, эффективности использования производственных ресурсов.

Кроме того, на нее оказывают влияние соблюдение договорных

обязательств, состояние расчетов между поставщиками и покупателями и др. Из

прибыли производятся отчисления в бюджет, уплачиваются проценты по

кредитам банка.

Главное предназначение прибыли в современных условиях хозяйствования

– отражение эффективности производственно-сбытовой деятельности

предприятия. Это обусловлено тем, что в величине прибыли должно находить

отражение соответствие индивидуальных затрат предприятия, связанных с

производством и реализацией своей продукции и выступающих в форме

себестоимости, общественно необходимых затрат, косвенным выражением которых

должна явиться цена изделия. Увеличение прибыли в условиях стабильности

оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на

производство и реализацию продукции[8,c.176].

Работа предприятия в условиях рыночной экономики связана с повышением

стимулирующей роли прибыли. Использование прибыли в качестве основного

оценочного показателя способствует росту объема производства и реализации

продукции, повышению его качества, улучшению использования имеющихся

производственных ресурсов. Усиление роли прибыли обусловлено также

действующей системой ее распределения, в соответствии с которой повышается

заинтересованность предприятий в увеличении не только общей суммы прибыли,

но и особенно той ее части, которая остается в распоряжении предприятии и

используется в качестве главного источника средств, направляемых на

производственное и социальное развитие, а также на материальное поощрение

работников в соответствии с качеством затраченного труда.

Таким образом, прибыль играет решающую роль в стимулировании

дальнейшего повышения эффективности производства, усиления материальной

заинтересованности работников в достижении высоких результатов деятельности

своего предприятия. Дальнейшее усиление распределительной и стимулирующей

роли прибыли связано с совершенствованием механизма ее распределения/10/.

Однако прибыль не может рассматриваться в качестве единственного и

универсального показателя эффективности производства

Изменение экономических показателей за любой временной период

происходит под влиянием множества разнообразных факторов. Многообразие

факторов, влияющих на прибыль, требует их классификации, которая в то же

время имеет важное значение для определения основных направлений поиска

резервов повышения эффективности хозяйствования.

2. Олигополия - это рыночная структура, при которой в реализации какого-либо

товара доминирует очень немного продавцов, а появление новых продавцов

затруднено или невозможно. Товар, реализуемый олигополистическими фирмами,

может быть и дифференцированным и стандартизированным.

Обычно на олигополистических рынках господствует от двух до десяти фирм, на

которые приходится половина и более общих продаж продукта.

На олигополистических ранках, по меньшей мере, некоторые фирмы могут влиять

на цену благодаря их большим долям в общем выпускаемом количестве товара.

Продавцы на олигополистическом рынке знают, что когда они либо их соперники

изменят цены или выпускаемый объем продаж, то последствия скажутся на

прибылях всех фирм на рынке. Продавцы осознают свою взаимозависимость.

Предполагается, что каждая фирма в отрасли признает, что изменение ее цены

или выпуска вызовет реакцию со стороны других фирм. Реакция, которую какой-

либо продавец ожидает от соперничающих фирм в ответ на изменения

установленных им цены, объема выпуска или изменения деятельности в области

маркетинга, является основным фактором, определяющим его решения. Реакция,

которую отдельные продавцы ждут от своих соперников, влияет на равновесие на

олигополистических рынках.

Во многих случаях олигополии защищены барьерами для входа на рынок, схожими с

теми, которые существуют для монопольных фирм. Естественная олигополия

существует, когда несколько фирм могут поставлять продукцию для всего рынка при

более низких долгосрочных издержках, чем были бы у множества фирм.

Можно выделить следующие черты олигополистических рынков:

1.Всего несколько фирм снабжают весь рынок. Продукт может быть как

дифференцированным, так и стандартизированным.

2.По крайней мере, некоторые фирмы в олигополистической отрасли обладают

крупными рыночными долями. Следовательно, некоторые фирмы на рынке

способны влиять на цену товара, варьируя его наличие на рынке.

3.Фирмы в отрасли сознают свою взаимозависимость.

Нет единой модели олигополии, хотя разработан целый ряд моделей.

Если предположить, что на местном рынке существует только горстка продавцов,

реализующая стандартизированный товар, то можно рассмотреть модель

“сознательного соперничества”. Каждая фирма на рынке стремиться

максимизировать прибыль и, допустим, каждая предполагает, что ее конкуренты

будут твердо придерживаться изначальной цены.

Ценовая война - цикл последовательных уменьшений цены соперничающими на

олигополистическом рынке фирмами. Она является одним из многих возможных

последствий олигополистического соперничества. Войны цен хороши для

потребителей, но плохи для прибылей продавцов.

Легко понять, как фирмы втягиваются в эту войну. Поскольку каждый продавец

думает, что другой не будет реагировать на его понижение цены, то у каждого

из них есть искушение увеличить продажи, сокращая цены. Снижая цену ниже

цены своего конкурента, каждый продавец может захватить весь рынок - или он

так думает - и может тем самым увеличить прибыль. Но конкурент отвечает

понижением цены. Война цен продолжается до тех пор, пока цена не падает до

уровня средних издержек. В равновесии оба продавца назначают одну и ту же

цену P=AC=MC. Общий рыночный выпуск такой же, какой имел бы место при

совершенной конкуренции. Предполагая, что каждая фирма всегда поддерживает

свою текущую цену, другая фирма всегда может увеличить прибыль, требуя на 1

рубль меньше, чем ее соперница. Конечно, другая фирма не сохранит прежнюю

цену, т.к. она осознает, что может получить большую прибыль, требуя на 1

копейку меньше конкурента.

Равновесие существует тогда, когда ни одна фирма больше не может получать

выгоды от понижения цены. Это происходит, когда Р=АС, а экономические прибыли

равны нулю. Снижение цены ниже этого уровня приведет к убыткам. Поскольку

каждая фирма допускает, что другие фирмы не будут менять цену, то у нее нет

стимула увеличивать цены. Сделать так значило бы потерять все продажи в

пользу конкурентов, которая, как предполагается, удерживает свою цену

неизменной на уровне Р=АС. Это так называемое равновесие Бертрана. В общем

на олигополистическом рынке равновесие зависит от предположений, которые

делают фирмы о реакции своих соперников.

К несчастью для потребителей, ценовые войны обычно недолговечны.

Олигополистические фирмы испытывают искушение вступить между собой в

сотрудничество, чтобы устанавливать цены и делить рынки таким образом, чтобы

избежать перспективы ценовых войн и их неприятного воздействия на прибыль.

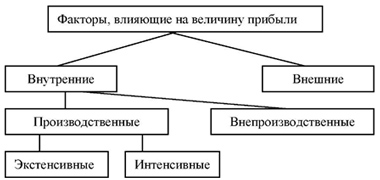

3.Факторы, влияющие на прибыль, могут классифицироваться по разным

признакам. Так выделяют внешние и внутренние факторы. [12,c.718]

Внутренние факторы — факторы, которые осуществляют воздействие на размер прибыли предприятия через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства и реализации продукции.

Внешние факторы — эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Рис: Классификация факторов, влияющих на величину прибыли

Внутренние факторы увеличения прибыли предприятия:

- уровень хозяйствования;

- компетентность руководства и менеджеров;

- конкурентоспособность продукции;

- уровень организации производства и труда и др.;

- производительность труда;

- состояние и эффективность производственного и финансового планирования.

Внутренние факторы делятся на:

- производственные — характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов;

- внепроизводственные — связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта.

Производственныефакторы подразделяются на:

- экстенсивные

- интенсивные

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения:

повышение производительности оборудования и его качества;

использование прогрессивных видов материалов и совершенствование технологии их обработки;

ускорение оборачиваемости оборотных средств;

повышение квалификации и производительности труда персонала;

снижение трудоемкости и материалоемкости продукции;

совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

Внешние факторы увеличения прибыли предприятия

- конъюнктура рынка;

- уровень цен на потребляемые материально- сырьевые и топливно-энергетические ресурсы;

- нормы амортизационных отчислений;

- природные условия;

- государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость.

При осуществлении производственно — хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости. «Прямое» влияние на величину себестоимости продукции, а значит, и прибыли, связано с тем, насколько рационально и экономно расходуются материальные ресурсы — ведь доля материальных затрат в составе себестоимости обычно колеблется от 60 до 90%.

Список использованных источников

1 Агапова И.И. История экономических учений. - М.: ЭКОНОМИСТЪ, 2004.

2 Смит А. Исследование о природе и причинах богатства народов. - М.:

1965.

3 Риккардо Д. Начало политической экономии и податного положения. -

М.: 1964.

4 Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 46.

5 Под редакцией Камаева В.Д. Экономика и бизнес. Теория и практика

предпринимательства. - М.: Издательство МГТУ им. Н.Э. Баумана, 1993. – 464

с.

6 Грузинов В.П. Экономика предприятия и предпринимательство. – М.:

Софист, 1998. – 56 с.

7 Под редакцией Кузнецова В.И. Прибыль. – М.: А/О Издательская группа

«Прогресс», «Универс», 1993. – 176 с.

8 Под редакцией Семенова В.М. Экономика предприятия. Учебник: 2-е

издание. – М.: Центр экономики и маркетинга, 1999. – 312 с.

9 Под редакцией Волкова О.И. Экономика предприятия. Учебник. – М.:

ИНФРА-М, 1997. – 416 с.

10. Макконел К.Р., Брю С.Л.

“Экономикс”, М.93

11. Гребенников П.И., Леусский А.И., Тарасевич Л.С.

“Микроэкономика”, С - Пб. 96

12. Самуэльсон П.А. Экономика. Вводный курс. – М.: 1997. – 718 с.

Дата публикования: 2015-07-22; Прочитано: 2072 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!