|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Формирование прибыли предприятия на основе условий безубыточности

|

|

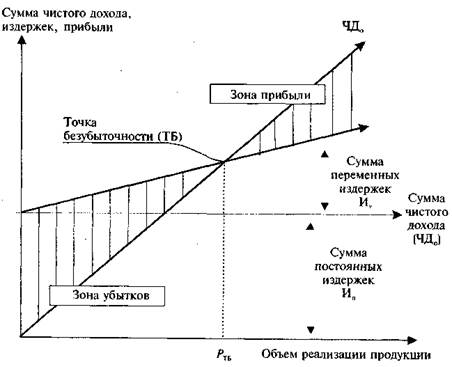

Суть такого подхода состоит в том, что исходной посылкой в формировании прибыли является достижение условий безубыточной работы предприятия, т. е. оно не получает прибыль и не несет убытки, а все затраты, связанные с производством и сбытом продукции, покрываются получением результатов от текущей деятельности. В реальной жизни это есть не что иное, как определение пороговых значений выручки от реализации (Вр) или количества проданных товаров (q), при которых предприятие окупает свои затраты без получения прибыли (рис. 1).

Рис. 1. Условия безубыточной деятельности предприятия

Из рис. 1 следует, что определение величины прибыли основывается на механизме взаимосвязи: «издержки — объем реализации — прибыль». Исходя из этой взаимосвязи решаются следующие задачи:

1. Определение объема реализации продукции, который обеспечивает покрытие издержек производства, т.е. обеспечиваются условия безубыточности.

2. Достижение плановой суммы прибыли через определение необходимого объема реализации.

3. Установление «предела безопасности» предприятия, т.е. размера возможного снижения объема реализации продукции при неблагоприятной конъюнктуре товарного рынка.

Метод формирования величины прибыли на основе установления условий безубыточности исходит из допущения, что, во-первых, цена изделия в течение рассматриваемого периода не меняется и, во-вторых, количество произведенных товаров равно числу проданных. В этом случае выручка от реализации (Вр) математически выражается как:

(17)

(17)

где Иv — переменные затраты, руб.;

Ип — постоянные затраты, руб.;

М — прибыль согласно условию равна нулю.

Поскольку согласно условиям безубыточности прибыль (М) равна нулю, то формула принимает следующий вид:

Вр = Иv + Ип, (18)

Из формулы следует, что выручка от продаж покрывает затраты. Но эта формула еще ничего не говорит, каков должен быть объем реализации (Вр) или какое количество должно быть продано товаров, чтобы наступили условия безубыточности. Для этого преобразуем формулу, введя в нее количество продаваемых товаров и цену одного изделия:

(19)

(19)

где q — количество проданных товаров;

Це — цена единицы товара;

Иv — переменные затраты на единицу продукции;

Ип — совокупные постоянные затраты.

Из формулы следует, что постоянные затраты Ип определяются как:

Ип=q(Це-Иv), (20)

Это означает, что пороговое значение количества продукции, которое должно быть продано, чтобы наступили условия безубыточности, определяется как:

qп=Ип/(Це-Иv), (21)

Выражение (Це-Иv) является распределенной маржей (прибылью) в расчете на единицу продукции. Как только она покрывает постоянные затраты, то создаются условия для получения и роста прибыли в дальнейшем. Для удобства на практике применяют коэффициент покрытия:

Кп= Ме/Вр, (22)

Экономический смысл коэффициента покрытия Кп состоит в том, что каждая проданная единица, которая идет на покрытие постоянных издержек, вносит определенный вклад в формирование прибыли.

Коэффициент покрытия прибыли позволяет менеджеру при прочих равных условиях выбирать виды продукции с самым высоким его значением, поскольку они в этом случае будут давать максимальный вклад в формирование прибыли для покрытия постоянных издержек.

В определении своей политики, в части формирования результатов и затрат, исходным принципом должно стать определение точки безубыточности, в которой общий доход от продаж равен постоянным и переменным издержкам или в которой вклад в формирование прибыли равен совокупным постоянным издержкам. В соответствии с этим существует и два способа расчета:

Первый исходит из расчета уравнения, выражающего, что:

Выручка = Переменные издержки + Постоянные издержки + Прибыль.

Второй метод расчета исходит из определения вклада маржи на единицу изделия в формирование прибыли. В этом случае точка безубыточности определяется так:

qп=Ип/(Це-Иv), (23)

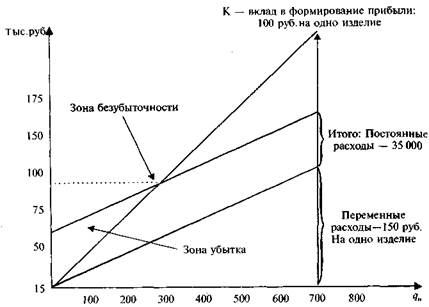

Для того чтобы знать, как будет складываться ситуация после нахождения точки безубыточности, целесообразно использовать графические методы построения границ безубыточности (рис. 2).

Рис. 2. График определения тонки безубыточности

Такой подход возможен не только для определения количества изделий, которые необходимо продать, для того чтобы оправдать затраты, но и для планирования прибыли, а также учета изменения показателей при различных ситуациях.

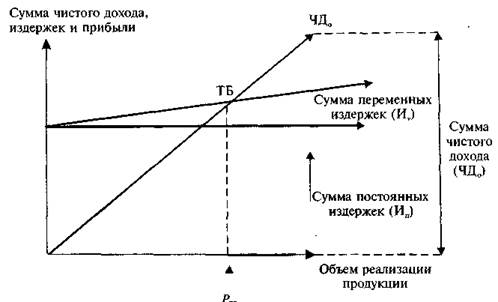

Вместе с тем предприятие должно иметь возможности маневра как в установлении цен, так и в снижении объема продаваемых изделий и объемов реализации. Эти возможности находят свое выражение в установлении так называемого предела безопасности (финансовой прочности). Графически он представлен на рис. 3.

Рис. 3. График формирования безубыточности

Из приведенного графика видно, что «предел безопасности» предприятия характеризует тот объем реализации продукции, который находится в пределах между точкой обеспечения запланированной (фактически достигнутой) суммы валовой прибыли предприятия и точкой безубыточности его операционной деятельности (ТБ). В стоимостном выражении предел безопасности операционной деятельности предприятия рассчитывается по следующей формуле:

Пб=Вр-ВТБ, (24)

где П6 — стоимостный объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности его о перационной

деятельности);

Вр — стоимостный объем реализации продукции, обеспечивающий формирование плановой (или фактически достигнутой) суммы валовой операционной прибыли предприятия;

ВТБ — стоимостный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия.

Дата публикования: 2015-07-22; Прочитано: 722 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!