|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Предельные издержки производства и предельный доход

|

|

Значение величины общих издержек (ТС) позволяет вычислить еще один очень важный показатель для определения положения предприятия в отрасли – предельные издержки. Предельные, или дополнительные, издержки, которые необходимы при увеличении производства на единицу товара, очень важны для определения стратегии фирмы. Предельные издержки равны приросту переменных издержек (сырья, рабочей силы), если предполагается, что постоянные издержки неизменны.

Предельные издержки (МС) – это прирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста переменных издержек к вызванному ими приросту продукции.

∆VC

МС = ────,

∆Q

где ∆VC – прирост переменных издержек; ∆Q – вызванный ими прирост объема производства.

Если при росте объема производства на 100 ед. товара издержки возросли на 800 руб., то предельные издержки составят 800: 100 = 8 руб. Это означает, что производство дополнительной единицы товара обходится фирме в дополнительные 8 руб.

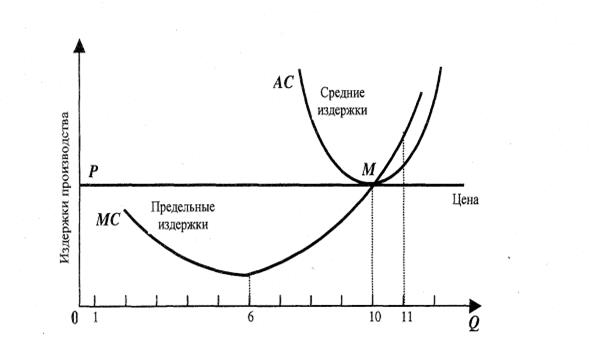

Для оценки объемов наращивания производства проводят сравнение средних и предельных издержек (рис.6.) При чтении графика (рис. 6) следует иметь в виду:

1) кривая АС расположена выше кривой МС, так как средние издержки, кроме переменных, включают еще и постоянные издержки, т.е. составляют большую величину;

предельные же издержки предполагают только прирост переменных издержек;

2) кривая АС находится правее кривой МС, так как в АС (средние издержки) переменные издержки входят целиком, а в МС (предельные издержки) — только разница в переменных издержках при увеличении производства на единицу, т.е. прирост переменных издержек — меньшая величина по сравнению с общим объемом переменных издержек;

3) в рыночном хозяйстве прибыль предпринимателя может входить в издержки, если она рассматривается как вознаграждение за управление производством или плата за риск.

Рис.6. Сравнение средних и предельных издержек производства

Из графика видно, что двигаясь слева направо до точки М, средние издержки при увеличении производства на единицу товара выше предельных. Но в производстве при переходе от 10 к 11 единицам товара ситуация меняется, прирост предельных издержек становится выше средних издержек. Ясно, что тогда производство невыгодно и фирме придется уйти с рынка. Поэтому точка М отражает пределы расширения производства.

Наибольшая выгода — наращивать производство с 1 до 6 единиц товара. В этих пределах наблюдается самая большая разница между средними и предельными издержками.

Таким образом, сравнение средних и предельных издержек производства — важная информация для управления фирмой, для определения оптимальных размеров производства, в пределах которых фирма устойчиво получает доход. В точке М (рис. 6.) цена предложения (куда входит прибыль в качестве платы предпринимателю за риск) совпадает со средними и предельными издержками. Эта точка соответствует равновесию фирмы на рынке.

При движении от точки М вправо мы видим, что увеличение производства ведет к уменьшению прибыли, ибо на каждую единицу товара растут добавочные расходы. Поэтому точка М — это точка «стоп».

Выход вправо за точку М приводит к неустойчивости финансов фирмы, и, в конце концов, ее поведение будет определяться бегством из рыночных структур. В связи с этим делается понятным обозначение точки М как точки равновесия фирмы на рынке.

В современной рыночной экономике расчет эффективности производства предполагает сравнение предельного дохода и предельных издержек. Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды – дополнительного (предельного) дохода.

Предельный доход – это дополнительный доход, возникающий при увеличении производства на единицу продукции.

Предельный доход тесно связан с валовым доходом фирмы, является его приростом.

Валовой доход зависит от уровня цен и объемов производства, т. е.

TR= P х Q, (18.6)

где TR – валовой доход; P – цена товара; Q – объем производства товара.

Тогда предельный доход:

|

где MR– предельный доход.

Не всякое расширение производства ведет к адекватному росту прибыли, ибо: а) по-разному выглядит динамика издержек; б) положение усугубляется снижением цен при росте объема производства. Значит — фирма должна найти такой объем производства, при котором она извлекала бы наибольший доход.

Существуют два способа определения наилучших объемов производства. Оба они строятся на сравнении предельного дохода и предельных издержек. Первый способ — бухгалтерско-аналитический. Он основывается на анализе конкретных данных табл. 2 (например). Как определить предельные издержки МС при выпуске третьей единицы товара? Чтобы ответить на этот вопрос, берем колонку 4 с обозначением валовых издержек. С переходом со второй единицы товара на производство третьей, издержки выросли (355-340=15). Это и есть предельные издержки, связанные с производством третьей единицы товара.

Теперь рассмотрим принцип определения предельного дохода MR на производство, если он увеличивается на предельно малую величину, т.е. на одну единицу товара, допустим, при переходе выпуска от второй единицы товара к третьей. Для анализа нам нужна графа 3, где изображен валовой доход. Разница валового дохода при выпуске трех единиц товара по сравнению с выпуском двух изделий даст прирост валового дохода, т.е. предельный доход. Он составляет (342 - 248 = 94) 94 ед.

Таблица 2

| Количество Q | Цена Р | Валовой доход TR | Валовые издержки ТС | Прибыль (3-4) | Предельный доход MR | Предельные издержки МС |

| -256 | - | - | ||||

| -186 | ||||||

| -92 | ||||||

| -13 | ||||||

Из табл. 2. следует, что самый выгодный объем производства — при шести единицах, затем предельные издержки уже превышают предельный доход, что явно неблагоприятно для фирмы. Значит, фирме выгодно наращивать производство товара до 6 единиц, но сверх этой величины фирма производить его не должна.

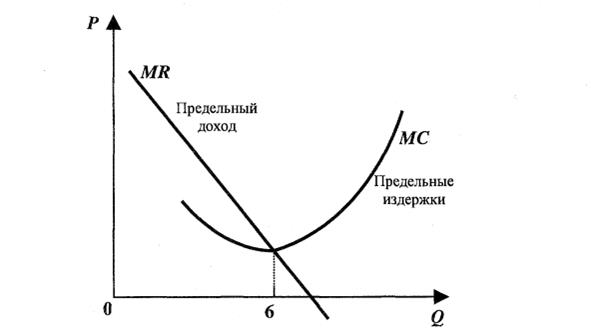

Второй способ — графический (рис. 7.). Он основывается на сравнении предельных издержек и предельного дохода.

Рис. 7. Сравнение предельного дохода и предельных издержек

Ориентиры для фирмы складываются следующим образом: 1) если предельный доход выше предельных издержек (при объеме до шести единиц), можно расширять производство; 2) если предельный доход меньше предельных издержек (производство товаров свыше шести единиц), производство невыгодно, его надо сворачивать.

Точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных издержек. Когда фирма достигла такого соотношения, она уже не станет увеличивать производство, выпуск станет стабильным, отсюда и название «равновесие фирмы». Условие равенства предельных издержек предельному доходу (MC = MR) есть правило оптимизации производства.

3. Прибыль, её виды

Прибыль – это превышение доходов от реализации продукции над затратами на производство и продажу этой продукции (издержками производства). Прибыль исчисляется как разность между выручкой от реализации продукции и суммой затрат факторов производства.

В соответствии с теорией прибыли, различают следующие её виды:

· Полная прибыль, называется валовой (балансовой) прибылью – исчисляется как разница между выручкой от реализации продукции и затратами на их производство.

· Чистая прибыль – прибыль, остающаяся в распоряжении предприятия после уплаты налогов. Исчисляется как разность между валовой прибылью и суммой налогов.

· Бухгалтерская прибыль – исчисляется как разница между общим (валовым) доходом (или общей выручки) и явными (бухгалтерскими) издержками.

· Нормальная прибыль – минимально допустимый для предприятия уровень прибыли. Экономическая теория рассматривает нормальную прибыль как составную часть издержек фирмы, которые она должна покрывать, чтобы выжить.

· Экономическая прибыль – прибыль, получаемая сверх нормальной прибыли.

Экономическая прибыль подсчитывается следующим образом: из величины общего (валового) дохода вычитаются явные (бухгалтерские) издержки, неявные (альтернативные) издержки и нормальная прибыль.

Для характеристики степени возрастания капитала, который авансирован на производство товаров и услуг определяется норма прибыли.

Дата публикования: 2015-07-22; Прочитано: 1065 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!