|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Работа СВК с подразделениями банка 4 страница

|

|

Методы внутреннего контроля

Метод

Элементы внутреннего контроля

Форма контроля

1. Внутренний аудит

2. Структурно-функциональная форма внутреннего контроля

Уровень автоматизации контроля (признак типологии внутреннего контроля)

1. Неавтоматизированный внутренний контроль

2. Не полностью автоматизированный внутренний контроль

3. Полностью автоматизированный внутренний контроль

Методические приемы контроля

1. Общенаучные методические приемы контроля (анализ, синтез, индукция, дедукция, редукция, аналогия, моделирование, абстрагирование, эксперимент и др.)

2. Собственные эмпирические методические приемы контроля (инвентаризация, контрольные замеры работ, контрольные запуски оборудования, формальная и арифметическая проверки, встречная проверка, способ обратного счета, метод сопоставления однородных фактов служебное расследование, экспертизы различных видов, сканирование, логическая проверка, письменный и устный опросы и др.)

3. Специфические приемы смежных экономических наук (приемы экономического анализа, экономико-математические методы, методы теории вероятностей и математической статистики)

Значимость субъектов внутреннего контроля (с точки зрения контрольной деятельности)

1. Контроль, осуществляемый субъектами внутреннего контроля 1-го, 2-го, 3-го, 4-го и 5-го уровней

Иерархичность объектов контроля

1. Контроль системы объектов в целом (всей коммерческой организации)

2. Контроль подсистем системы объектов

3. Контроль отдельных объектов

Стадии проведения контроля

1. Предварительный контроль

2. Промежуточный контроль

3. Конечный контроль

Функциональная направленность контроля

1. Администраторский контроль

2. Финансово-экономический контроль

3. Бухгалтерский контроль

4. Правовой контроль

5. Технический контроль

6. Технологический контроль

7. Кадровый контроль

8. Контроль, направленный на обеспечение безопасности коммерческой организации

Характер взаимоотношений контролирующего контролируемого работников

1. Контроль, обусловленный отношениями подчиненности

2. Контроль, не обусловленный отношениями подчиненности

Временная направленность контроля

1. Стратегический контроль

2. Тактический контроль

3. Оперативный контроль

Пространственный аспект

1. Входной контроль

2. Процессный контроль

3. Выходной контроль

Величина (сложность) объекта контроля

1. Тематический контроль

2. Комплексный контроль

Источники данных контроля

1. Документальный контроль

2. Фактический контроль

3. Автоматизированный контроль

Способ взаимоотношений работников

1. Односторонний (функционально-принудительный) контроль

2. Взаимный (двусторонний или многосторонний) контроль

Этапы получения информации

1. Первичный контроль

2. Сводный контроль

Характер отношения к объекту

1. Направляющий контроль

2. Фильтрующий (этапный) контроль

Характер контрольных мероприятий

1. Плановый контроль

2. Внезапный контроль

Периодичность проведения контрольных мероприятий

1. Систематический контроль

2. Периодический контроль

3. Эпизодический контроль

Полнота охвата объекта контроля

1. Сплошной контроль

2. Несплошной контроль

Время осуществления контрольных действий

1. Предварительный контроль

2. Текущий контроль

3. Последующий контроль

Интенсивность проведения контроля

1. Контроль, осуществляемый в облегченном режиме

2. Контроль, осуществляемый в нормальном режиме

3. Контроль, осуществляемый в усиленном режиме

Фазы воспроизводственного цикла

1. Контроль снабженческо-заготовительной деятельности

2. Контроль производственной деятельности

3. Контроль финансово-сбытовой деятельности

35. Целевые группы, осуществляющие мониторинг и оценку эффективности системы внутреннего, в т.ч. корпоративного контроля.

Внутренний контроль – это процесс, направленный на достижение достаточного уровня уверенности в том, что экономический субъект обеспечивает: эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов; достоверность и своевременность бухгалтерской (финансовой) и иной отчетности; соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

В настоящее время методология проведения внутреннего контроля, как и методика оценки эффективности внутреннего контроля, законодательно не установлены.

Внутренний контроль является одной из основных функций менеджмента, при отсутствии которой невозможно эффективное управление экономическим субъектом. Именно внутренний контроль позволяет разрабатывать и вводить в действие решения по эффективному использованию ресурсов. Процесс управления финансово-хозяйственной деятельностью можно охарактеризовать и как взаимосвязанное, единовременное или периодическое целенаправленное воздействие совокупности его функций на объект, и как процесс, осуществляемый во временном аспекте и в пространственной иерархии.

Система управления любым экономическим субъектом неразрывно связана с системами учета и контроля. Наличие учета и контроля в корпоративном управлении объясняется необходимостью формирования информации по каждому факту хозяйственной жизни, в том числе связанному с использованием материальных, трудовых и финансовых ресурсов, что позволяет повысить эффективность финансово-хозяйственной деятельности экономического субъекта.

Необходимо отметить, что не все группы пользователей имеют равный доступ к информации, формируемой службами внутреннего контроля и бухгалтерского учета. Как правило, неограниченный доступ к информации может иметь администрация, частичный – собственники. Поэтому внутренний контроль необходимо организовать таким образом, чтобы реализовать возможность предоставления необходимой информации для целей управления на разных уровнях иерархии, с различными требованиями к ее полноте, форме и содержанию. Внутренний контроль в системе управления экономического субъекта может эффективно функционировать только во взаимосвязи с другими функциями управления. Связь контрольного, учетного и аналитического процессов позволяет наилучшим образом решить проблему информационного обеспечения управления.

Отметим что, в элементах внутреннего контроля недостаточно проработан вопрос оценки эффективности внутреннего контроля, как для целей управления, так и для целей независимого аудита финансовой отчетности. Как следствие, отсутствует методологическая база, позволяющая компаниям проводить эффективную работу над ошибками и влияющая на принятие управленческих решений. Поэтому для целей управления экономическим субъектам наиболее значимо и необходимо формировать систему показателей и критериев оценки эффективности внутреннего контроля использования ресурсов, в том числе материальных, трудовых и финансовых.

Другой проблемой является отсутствие в РФ общих критериев оценки эффективности, что объясняется отсутствием стандартов внутреннего контроля или недостаточной их разработанностью.

Оценку эффективности внутреннего контроля необходимо начинать с ее организации, поскольку эффективной может быть только хорошо организованная система.

Система внутреннего контроля за использованием ресурсов не может быть эффективной без четко разграниченных полномочий органов контроля экономического субъекта. Разграничение контрольных полномочий подразделений является внутренним делом каждой организации и всецело зависит от взаимодействия корпоративного управления, системы риск-менеджмента и собственно внутреннего контроля. Организация результативного взаимодействия подразделений, занятых в управлении, является еще одной проблемой при оценке эффективности внутреннего контроля.

| Критерий сравнения | Регулирующий документ | |||

| COBIT | SAC | COSO | SAS 55/78 | |

| Основная целевая группа | Менеджмент. Пользователи. Аудиторы информационных систем | Внутренние аудиторы | Менеджмент | Внешние аудиторы |

| Внутренний контроль | Совокупность процессов, включая нормы, процедуры, приемы и организационные структуры | Совокупность процессов, подсистем и людей | Процесс | Процесс |

| Организационные цели внутреннего контроля | Эффективные и результативные операции. Конфиденциальность, целостность и доступность информации. Надежная финансовая отчетность. Соблюдение законов и правил | Эффективные и результативные операции. Надежная финансовая отчетность. Соблюдение законов и правил | Эффективные и результативные операции. Надежная финансовая отчетность. Соблюдение законов и правил | Надежная финансовая отчетность. Эффективные и результативные операции. Соблюдение законов и правил |

| Компоненты или зоны | Зоны: планирование и организация; приобретение и внедрение; доставка и поддержка; мониторинг | Компоненты: среда контроля; ручные и автоматические системы; процедуры контроля | Компоненты: среда контроля; риск-менеджмент; действия по осуществлению контроля; информация и коммуникация; мониторинг | Компоненты: среда контроля; оценка риска; действия по осуществлению контроля; информация и коммуникация; мониторинг |

| Фокус | Информационные технологии | Информационные технологии | Вся организация | Финансовая отчетность |

| Оценка эффективности внутреннего контроля | За период времени | За период времени | На момент времени | За период времени |

| Ответственность за внутренний контроль | Руководство | Руководство | Руководство | Руководство |

36 Цели и критерии оценки эффективности СВК по видам внутреннего контроля, осуществляемые целевыми группами.

Вопросы организации внутреннего контроля у экономических субъектов отдельных организационно-правовых форм регламентируются следующими законодательными актами РФ:

1. Федеральным законом от 26.12.1995 №208-ФЗ «Об акционерных обществах», пункт 1 ст. 85;

2. Федеральным законом от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью», пункт 1 ст. 47;

3. Федеральным законом от 08.05.1996 №41-ФЗ «О производственных кооперативах», пункт 1 ст. 18;

4. Федеральным законом от 08.12.1995 №193-ФЗ «О сельскохозяйственной кооперации», пункт 1 ст. 30.

Внутренний контроль – это процесс, направленный на достижение достаточного уровня уверенности в том, что экономический субъект обеспечивает: эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов; достоверность и своевременность бухгалтерской (финансовой) и иной отчетности; соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

В настоящее время в малом бизнесе отсутствует ВК, а если и есть то плохо организован. Внутренний контроль является одной из основных функций менеджмента, при отсутствии которой невозможно эффективное управление экономическим субъектом. Именно внутренний контроль позволяет разрабатывать и вводить в действие решения по эффективному использованию ресурсов

Наличие учета и контроля в корпоративном управлении объясняется необходимостью формирования информации по каждому факту хозяйственной жизни, в том числе связанному с использованием материальных, трудовых и финансовых ресурсов, что позволяет повысить эффективность финансово-хозяйственной деятельности экономического субъекта.

Необходимо отметить, что не все группы пользователей имеют равный доступ к информации, формируемой службами внутреннего контроля и бухгалтерского учета. Как правило, неограниченный доступ к информации может иметь администрация, частичный – собственники. Поэтому внутренний контроль необходимо организовать таким образом, чтобы реализовать возможность предоставления необходимой информации для целей управления на разных уровнях иерархии, с различными требованиями к ее полноте, форме и содержанию. Внутренний контроль в системе управления экономического субъекта может эффективно функционировать только во взаимосвязи с другими функциями управления. Связь контрольного, учетного и аналитического процессов позволяет наилучшим образом решить проблему информационного обеспечения управления.

Цель внутреннего контроля определяется каждым экономическим субъектом самостоятельно. Так, согласно информации Минфина России №ПЗ-11/2013 внутренний контроль способствует достижению экономическим субъектом целей своей деятельности и должен обеспечивать предотвращение или выявление отклонений от установленных правил и процедур, а также искажений данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности. Реализация контрольных действий невозможна без рассмотрения его составляющих.

В указанной информации Минфина РФ в качестве основных элементов внутреннего контроля экономического субъекта выделяет:

• контрольную среду;

• оценку рисков;

• процедуры внутреннего контроля;

• информацию и коммуникацию;

• оценку внутреннего контроля.

.Таблица 1. Характеристика элементов системы внутреннего контроля

| Контрольная среда | Оценка рисков | Процедура внутреннего контроля | Информация и коммуникация | Оценка внутреннего контроля |

| Совокупность принципов и стандартов деятельности экономического субъекта | Процесс выявления и анализа рисков | Действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта | Обеспечивает функционирование внутреннего контроля и возможность достижения поставленных целей | Осуществляется в отношении элементов внутреннего контроля с целью определения их эффективности и результативности, а также необходимости изменения |

| Целенаправленность. Своевременность. Действенность. Объективность. Системность. Конфиденциальность. Гибкость. Простота | Возникновение и существование. Полнота. Права и обязательства. Оценка и распределение. Представление и раскрытие | Документальное оформление. Подтверждение соответствия между объектами (документами) или их соответствия установленным требованиям. Санкционирование (авторизация) сделок и операций, обеспечивающее подтверждение правомочности их совершения. Сверка данных. Разграничение полномочий и ротация обязанностей. Процедуры контроля фактического наличия и состояния объектов, в том числе физическая охрана, ограничение доступа, инвентаризация. Надзор, обеспечивающий оценку достижения поставленных целей или показателей. Процедуры, связанные с компьютерной обработкой информации и информационными системами | Информационные системы экономического субъекта. Распространение информации | Мониторинг внутреннего контроля. Периодическая оценка внутреннего контроля |

Отметим что, в элементах внутреннего контроля недостаточно проработан вопрос оценки эффективности внутреннего контроля, как для целей управления, так и для целей независимого аудита финансовой отчетности. Как следствие, отсутствует методологическая база, позволяющая компаниям проводить эффективную работу над ошибками и влияющая на принятие управленческих решений. Поэтому для целей управления экономическим субъектам наиболее значимо и необходимо формировать систему показателей и критериев оценки эффективности внутреннего контроля использования ресурсов, в том числе материальных, трудовых и финансовых.

Другой проблемой является отсутствие в РФ общих критериев оценки эффективности, что объясняется отсутствием стандартов внутреннего контроля или недостаточной их разработанностью. В последние годы повышенное внимание внутреннему контролю уделяется и на международном уровне. Итогом работы в этой области стала разработка ряда документов, делающих попытки определить, оценить, описать и выявить направления совершенствования внутреннего контроля

Оценку эффективности внутреннего контроля необходимо начинать с ее организации, поскольку эффективной может быть только хорошо организованная система. Достаточно подробные требования для организации внутреннего контроля изложены в уже упоминавшийся информации Минфина России №ПЗ-11/2013.

Система внутреннего контроля за использованием ресурсов не может быть эффективной без четко разграниченных полномочий органов контроля экономического субъекта. Разграничение контрольных полномочий подразделений является внутренним делом каждой организации и всецело зависит от взаимодействия корпоративного управления, системы риск-менеджмента и собственно внутреннего контроля.

При формировании методики оценки эффективности внутреннего контроля необходимо четко сформулировать методы его проведения в зависимости от целей, поставленных корпоративным управлением. Ввиду этого контрольные мероприятия могут различаться. Вместе с тем перечни применяемых в рамках каждого мероприятия процедур оценки эффективности внутреннего контроля будут аналогичны:

• контроль и утверждение документов;

• проверка арифметических записей;

• ведение и проверка аналитических ведомостей;

• подготовка и утверждение отчетов, а также доведение отчетов до сведения руководства.

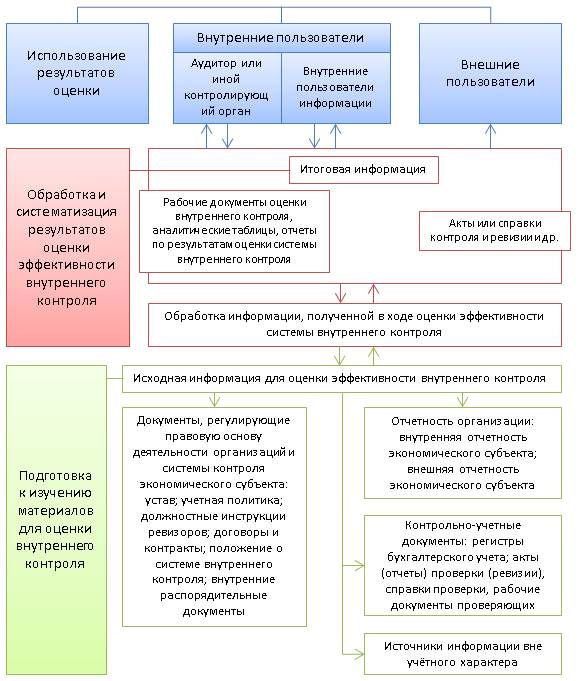

При оценке эффективности внутреннего контроля может быть использована иерархическая «лестница» приемов и способов оценки, приведенная на рис. 3.

Рисунок 3. Иерархия приемов и способов оценки эффективности внутреннего контроля

Процедуры внутреннего контроля представляют собой действия, направленные на минимизацию рисков, которые оказывают влияние на возможность достижения целей экономического субъекта.

Опрос персонала экономического субъекта проводится для того, чтобы оценить его знания и квалификацию, а также получить информацию о порядке совершения фактов хозяйственной жизни и функционирования внутреннего контроля. Наблюдение за совершением фактов хозяйственной жизни и осуществлением внутреннего контроля позволяет подтвердить факт его существования и действенность. Аналитические приемы применяются при необходимости выделения формализованных показателей оценки внутреннего контроля.

Проверка доказательств осуществления внутреннего контроля и его результатов применяется в случае, если его результаты были задокументированы.

Повторное проведение процедуры внутреннего контроля применяется, если все остальные способы не смогли обеспечить достаточного доказательства эффективности внутреннего контроля и его документальное оформление отсутствует.

Мнение проверяющего, которое формируется в ходе оценки эффективности внутреннего контроля, служит основанием для принятия на его основе каких-либо решений.

Как считают авторы, результаты оценки эффективности внутреннего контроля должны быть задокументированы. Особых требований к оформлению итогового документа по результатам оценки внутреннего контроля нет. Вместе с тем необходимо отметить, что формируемый документ должен быть достаточным и уместным и отвечать таким критериям, как: простота; наглядность; понятность; нейтральность информации и др.

Целесообразно проводить оценку внутреннего контроля исходя из следующих требований к проведению контрольных мероприятий: доли выборки документов или объектов контроля; обоснованности выявленных отклонений; рассмотрения возможных причин возникновения ошибок; разработки рекомендаций по исправлению ошибок; оценки влияния ошибок на принятие управленческих решений (риски неэффективности управленческих решений, причиной которых являются не выявленные ошибки).

На основании данных критериев контрольные показатели следует обобщить на специальном контрольном листе. Оценка внутреннего контроля осуществляется в процентном соотношении. 100% присваивается в случае, если проверены все документы и отсутствуют какие-либо замечания по результатам контроля. Соответственно, ноль процентов присваивается, если контрольные мероприятия по какому-либо направлению не проводились.

В заключение следует отметить, что из-за отсутствия четко сформулированного стандарта в части оценки эффективности внутреннего контроля экономическим субъектам приходится самостоятельно формировать мнение о соответствии внутреннего контроля целям и задачам своей деятельности, а также проводить проверку эффективности контрольных мероприятий по своему профессиональному суждению.

29 Контроль за обеспечением информационной безопасности

конституционные права и свободы граждан, предприятий и организаций в

сфере информатизации;

• необходимый уровень безопасности информации, подлежащей защите;

• защищенность систем формирования и использования информационных ресурсов (технологий, систем обработки и передачи информации).

Ключевым моментом политики государства в данной области является осознание необходимости защиты любых информационных ресурсов и информационных технологий, неправомерное обращение с которыми может нанести ущерб их собственнику, владельцу, пользователю или иному лицу.

Нормативные акты правового регулирования вопросов информатизации и защиты информации в Российской Федерации включают:

• Законы Российской Федерации

• Указы Президента Российской Федерации и утверждаемые этими указами нормативные документы

• Постановления Правительства Российской Федерации и утверждаемые этими постановлениями нормативные документы (Положения, Перечни и т.п.)

• Государственные и отраслевые стандарты

• Положения, Порядки. Руководящие документы и другие нормативные и методические документы уполномоченных государственных органов (Гостехкомиссии России, ФАПСИ, ФСБ).

Федеральные законы и другие нормативные акты предусматривают:

• разделение информации на категории свободного и ограниченного доступа, причем информация ограниченного доступа подразделяется на:

• отнесенную к государственной тайне

• отнесенную к служебной тайне (информацию для служебного пользования), персональные данные (и другие виды тайн)

• и другую информацию, неправомерное обращение с которой может нанести ущерб ее собственнику, владельцу, пользователю или иному лицу;

• правовой режим защиты информации, неправомерное обращение с которой может нанести ущерб ее собственнику, владельцу, пользователю и иному лицу, устанавливаемый:

• в отношении сведений, отнесенных к государственной тайне, -уполномоченными государственными органами на основании Закона Российской Федерации "О государственной тайне" (от 21.07.93 г. N 5485-1);

• в отношении конфиденциальной документированной информации -собственником информационных ресурсов или уполномоченным лицом на основании Закона Российской Федерации "Об информации, информатизации и защите информации" (от 20.02.95 г. N 24-ФЗ);

• в отношении персональных данных - отдельным федеральным законом;

• лицензирование деятельности предприятий, учреждений и организаций в области защиты информации;

• аттестование автоматизированных информационных систем, обрабатывающих информацию с ограниченным доступом на соответствие требованиям безопасности информации при проведении работ со сведениями соответствующей степени конфиденциальности (секретности);

• сертификацию средств защиты информации и средств контроля эффективности защиты, используемых в АС;

• возложение решения вопросов организации лицензирования, аттестации и сертификации на органы государственного управления в пределах их компетенции, определенной законодательством Российской Федерации;

• создание автоматизированных информационных систем в защищенном исполнении и специальных подразделений, обеспечивающих защиту информации с ограниченным доступом, являющейся собственностью государства, а также осуществление контроля защищенности информации и предоставление прав запрещать или приостанавливать обработку информации в случае невыполнения требований по обеспечению ее защиты;

• определение прав и обязанностей субъектов в области защиты информации.

Дата публикования: 2015-07-22; Прочитано: 1176 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!