|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Виды (структура) прибыли

|

|

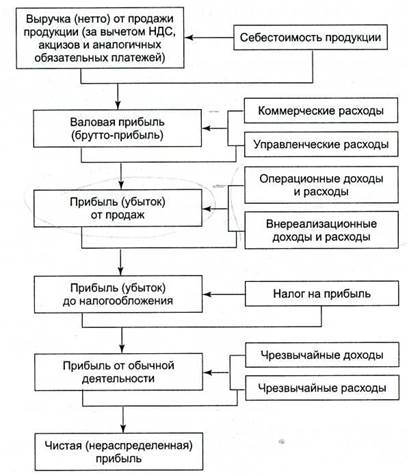

В соответствии с бухгалтерской отчетностью предприятий в форме № 2 «Отчет о прибылях и убытках» определяются следующие виды прибыли, используемые в настоящее время:

• валовая прибыль;

• прибыль (убыток) от продаж;

• прибыль (убыток) до налогообложения;

• прибыль (убыток) от обычной деятельности;

• чистая (нераспределенная) прибыль (убыток) отчетного периода.

Валовая прибыль определяется как разница между выручкой от продажи товаров (работ, услуг) и полной производственной себестоимостью реализованной продукции.

Прибыль от продаж определяется как разница между валовой прибылью и коммерческими (расходами по сбыту) и управленческими (общехозяйственными) расходами, если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности.

Прибыль (убыток) до налогообложения рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо операционных и внереализационных доходов и расходов.

Прибыль от обычной деятельности определяется путем вычитания из прибыли до налогообложения налога на прибыль и иных аналогичных платежей.

Чистая прибыль (нераспределенная прибыль), остающаяся в распоряжении предприятия, определяется с учетом сальдо чрезвычайных доходов и расходов.

Рис. 1. Механизм формирования показателей прибыли согласно форме № 2 «Отчет о прибылях и убытках»

Дата публикования: 2015-07-22; Прочитано: 1619 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!