47.Анализ обеспеченности предприятия ресурсами.

Экон-ий анализ — инструмент изыскания резервов экономии и рационального использования ресурсов. Основные этапы анализа ресурсов: Анализ обеспеченности предприятия ресурсами. Анализ эффективности использования ресурсов. Анализ влияния эффективности использования ресурсов на величину совокупных затрат. Задачи анализа: оценка потребности предприятий в ресурсах; оценка уровня эфф. использования ресурсов, количественное измерение влияния факторов на выявленные отклонения показателей, характеристика динамики и выполнения планов по показателям использования ресурсов, изучение качества и реальности планов мат.-технического обеспечения, анализ их выполнения и влияния на объем производства продукции, ее себес-ть. Уровень обеспеченности предприятия ресурсами определяется сравнением фактического количества закупленных ресурсов с их плановой потребностью. Степень обеспеченности потребности в завозе ресурсов договорами на их поставку и фактического их выполнения оценивается с помощью сравнения коэфф. Ресурсопотребление может быть:

стабильное и нестабильное; детерминированное и стохастическое; равномерное и неравномерное; ритмичное и неритмичное.Потребление ресурсов характеризуется пок-ми: Общий расход - это потребление отдельных видов или вместе взятых ресурсов на выполнение всей производственной программы в отчётном периоде в натуральном и стоимостном выражении. Уд. расход конкретного вида ресурсов - их средний расход на ед. произведенной годной прод. В анализе трудовых ресурсов предприятия можно выделить три направления: Анализ использования рабочей силы.

Анализ производительности труда. Анализ оплаты труда. В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчётного периода по всем классификационным группам. Изучается соотношение между группами и тенденции изменения этого соотношения. Анализ проф. и квалиф. уровня рабочих производится путём сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии. Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху, предприятию сравнивают средние тарифные разряды работ и рабочих. Анализ исп. рабочего времени осущ. на основе баланса рабочего времени. Методы изучения затрат рабочего времени включают метод непосредственных замеров времени и метод моментных наблюдений. Основными методами являются: хронометраж и фотохронометраж (индивидуальный, групповой, непрерывный, выборочный, цикловой); фотография использования времени; фото-ия рабочего времени; фотог-ия времени использования оборудования;

Фотог-ия производственного процесса; самофотог-ия; маршрутная фотог-ия

56. Анализ риска и пути его снижения при проектировании ресурсосбережения.

Технический анализ. Цель определения жизнеспособности проекта. Описываются местоположение предприятия и вспом. производств, выбор технологического процесса, масштаб и сроки осущ. проекта, график реализации проекта и схему предприятия, поставки оборудования и процедуру запуска, соответствие стандартам и нормам. Институциональный анализ. Ц - оценка организационной, правовой, политической и административной обстановки. Осуществляется выявление и описание институциональных условий (организаций, законов), оценка их возможного влияния на проект, оценка слабых и сильных сторон участвующих в проекте организаций в отношении их мат. и человеческих ресурсов..

Маркетинговый анализ. Ц - оценить перспективы конечного рынка для продукции или услуг, предлагаемых проектом, и мероприятия по снабжению проекта ресурсами, необходимыми для его осущ. и эксплуатации. Определяется рынок для продукции проекта, структура спроса, прогноз спроса на продукцию проекта, будущих цен, его чувствительности к ценам, качеству и другим переменным величинам. Соц-ый анализ. Ц - определение пригодности предлагаемых вариантов проекта с точки зрения интересов «целевой» группы населения. Фин-ый анализ. Ц - ответить на вопрос об эффективности проекта для всех его участников. Осуществляется на основе прогноза потока денежных средств, расчетов критериев эффективности проекта, разрабатываемых форм стандартной бухгалтерской отчетности, определения финансовых коэфф. Экон-ий анализ. Ц - исследовать проект на макроуровне и оценить правомерность привлечения и использования национальных ресурсов в условиях их ограниченности и конкуренции за их использование.Направлен на определение прибыли на вложенный капитал.

Экологический анализ. Ц - определение «экологической чистоты» проекта. Анализ проектных рисков. Ц- выявление конкретных рисков проекта и порождающих их причин, решение проблемы получения максимально возможного эффекта и обеспечение вложения с наименьшим риском. Проектный риск определяется как опасность, возможность убытка или ущерба. Динамический риск это риск непредвиденных изменений стоимости основного капитала. Статический риск это риск потерь реальных активов вследствие нанесения ущерба собственности, а также потерь доходов из-за недееспособности организации. Эти обстоятельства приводят только к потерям. Все риски делятся: политический, социальный, экологический, юридический и экономический. Анализ рисков сводится к количественному и качественному анализу рисков проекта.

Основными результатами качественного анализа являются: выявление конкретных рисков проекта и порождающих их причин. Задача количественного анализа состоит в численном измерении влияния изменений рискованных факторов на эффективность ИП. Проекты могут быть охарактеризованы двумя показателями: ожидаемым эффектом и мерой риска. Способы снижения риска: диверсификация проекта; распределение риска между участниками проекта; страхование риска; приобретение дополнительной информации; резервирование средств на покрытие непредвиденных расходов

18. Время как ресурс функционирования и развития экономической системы и как измеритель расходования ресурсов.

Время - исчерпаемый и невозобновимый ресурс. Время такта (takt time) - это теоретическая цифра, показывающая количество времени, необходимое для производства изделия на каждой операции. Оно определяется как отношение фонда времени работы к объему заказа. Время цикла (cycle time) - это фактическое время, необходимое для каждого оператора, чтобы закончить производство. Возникновение неисправностей на раб. месте приводит к увеличению времени цикла. Задача ресурсосб-ия заключается в том, чтобы приблизить время цикла ко времени такта.Неэфф-ое использование времени приводит к застою. Пути сокращения длительности производственного цикла включают:повышение уровня организации произ-ва;повышение параллельности выполняемых работ;увеличение сменности работы;применение параллельно-последовательного способа обработки партии деталей;рациональная организация отдыха рабочих;применение эффективных систем оперативно-календарного планирования;

Учёт рабочего времени ведётся в человеко-днях и человекочасах.Эффек-ть использования раб.времени оценивается с помощью следующих коэффициентов:Коэфф. использования продолжительности рабочего периода. Коэфф. использования рабочего дня.Интегральный коэфф. использования рабочего времени.Коэфф. сменности. Коэфф. использования сменного режима.Коэфф. непрерывности. Одним из важных факторов повышения эффективности использования труд. ресурсов является сокращение потерь раб.времени. Конкретные причины потерь раб. времени можно установить при изучении баланса раб. времени, отражающего ресурсы раб. времени и его использование в человекоднях. Исчисляются относительные и средние величины - показатели структуры календарного времени и среднее число фактически отработанных и неотработанных человеко-дней, приходящихся на одного среднесписочного рабочего.

6.Информация и интеллектуальный капитал как ресурсы развития экономической системы в условиях глобализации экономики.

На текущий момент нет однозначного толкования понятия «интеллектуальный капитал Е.Н. Селезнев рассматривает ИК как собственность хозяйствующего субъекта, организации и предлагает следующее определение: «Интеллектуальный капитал— это интеллектуальное богатство организации, предопределяющее ее творческие возможности по созданию и реализации интеллектуальной и инновационной продукции. При этом ИК включает две основные составляющие:

· кадровый капитал (КК); · интеллектуальная собственность (ИС)». японские исследователи Н. Нонака и Х. Такеучи рассматривают в модели «спираль знания» ИК как особый вид собственности компании, где новое знание – неявное, персонифицированное и трудно передаваемое – превращается в знание, материализованное в продукте и доступное всем.

удачной является модель, предложенная Л. Эдвинссоном применительно к оценке интеллектуального капитала компании Scandia. Согласно этой модели ИК представляет собой особое соединение человеческого капитала (интеллектуальные способности, знания, умения и навыки сотрудников компании) и структурного капитала (бизнес-процессы, базы данных, брэнды). Что касается России, то здесь ситуация неоднозначна. Есть мнения, что в РФ на текущий момент не только недооценивается роль ИК, но даже и при высокой оценке ИК используются только узкие технологические подходы (использование современных IT-технологий, бухгалтерский учет нематериальных) В то же время ряд специалистов считает, что процессы глобализации «заставят» Россию перестроиться и «идти в ногу» с общемировыми тенденциями, и тогда спрос на управление знаниями. Как экономический ресурс информация обладает рядом особенностей, отличающих ее от традиционных факторов производства – земли, труда, капитала. информации как экономическому ресурсу присуща дихотомия распространенности и редкости. С одной стороны, информация легко тиражируема, не уничтожается, а, напротив, самовозрастает в процессе потребления. В то же время, она является редким ресурсом благодаря уникальности процесса ее производства и использования, главным субъектом которого выступает человек. Информации как экономического ресурса особое значение имеют технические и технологические аспекты ее использования и обращения в экономике. Именно развитие информационно-коммуникационных технологий и компьютерной техники открыли новые возможности целенаправленного использования информации и знаний в экономики, выявили резервы прогрессивного развития.Среди основных направлений следует выделить следующие: коммерциализация информации в товарах, услугах, технологиях (создание наукоемкой продукции, интеллектуальных товаров, информационных услуг, разработка новых технологий производства и управления); воздействие на субъективные восприятия и ожидания экономических субъектов. В качестве примеров можно привести создание информационного образа продукта, компании, формирование потребностей или влияние на них

22. Источники финансирования обновления основного капитaлa. Линии оборудования.

Ист. финансирования должны быть долгосрочного характера, учитывающие: срок реализации проектов, которые обслуживают основные средства, срок полезного использования, срок окупаемости объектов основного капитала,

уровень налоговой нагрузки, стоимость источников финансирования (процентные ставки, ожидания собственников),возможность получения господдержки или софинансирования.

Источники: Привлечённые от собственников средства, Целевые поступления, Самофинансирование, Накопленная прибыль, Амортизационный фонд, Долговое финансирование, Кредитование, Финансовая аренда (лизинг). Привлеченные средства от собственников: При создании организации (Формирование уставного капитала, Экономически и финансово обоснованный бизнес-план, Актуален только при полной оплате, Слабая мобильность), Дополнительное привлечение (Высокая финансовая рентабельность как условие дополнительного привлечения, Привлечение в условиях ограниченности применения кредита (ЭФР<0) дополнительных средств у существующих собственников). Целевые поступления: Бюджетные средства – в рамках участия в отраслевых целевых программах, направленных на: обновления парка обор-ия, модернизацию осн.фондов.

Средства в рамках объединений предприятий – обновление парка обор-ия по отдельным видам деятельности в рамках реализации стратегии развития или бизнес-плана холдинга (ФПГ). Амортизация: Размер источника должен соответствовать фактическому износу основных средств, Объекты с большой вероятностью мор.износа должны быть подвергнуты ускоренной ам-ии, Должна быть обеспечена капитализация накапливаемого амортизационного фонда или равномерное использование отчисляемых в текущем периоде средств. Накопленная прибыль: Собственный источник, обеспечивающий фин. независимость, Необходим баланс между реинвестированием и выплатами собственникам, Находится в зависимости от других источников (амортизация), Должна быть обеспечена капитализация накапливаемой прибыли для финансирования обновления оборудования. Долговое финансирование: Долгосрочный кредит (Приобретённое имущество всегда принимается на баланс предприятия, Двухсторонний договор банка и организации, Высокие требования по показателям деятельности, Длительная процедура оформления, Ограниченное отнесение на расходы текущих затрат по обслуживанию кредита, Сумма кредита не включает НДС); Финансовая аренда (Лизинг) (Приобретённое имущество может не приниматься на баланс, Ускоренная амортизация, Присутствие дополнительного посредника, Более быстрое оформление, Гибкая система лизинговых платежей, Налоговый щит, Сумма кредита включает НДС, Возможность выкупа объекта после истечения срока договора лизинга

5.Материально-сырьевые и топливно-энергетические ресурсы в национальной экономике: роль, значение и классификация.

Мат. ресурсы — это потребляемые в процессе производства предметы труда, к которым относятся основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо и энергия на технологические нужды.Эфф-ть использования мат.ресурсов и их потребность играют ведущую роль в экономической жизни государства. -

МР являются одним из основных факторов прои-ва. Они формируют вещественный состав выпускаемой продукции, а также в той или иной степени обеспечивают производственный процесс. В свою очередь, продукция удовлетворяет нужды и потребности общества.От эффективности использования Р зависит как развитие экономики в целом, так и ее отдельных секторов.Удовлетворение потребности предприятия в МР осуществляется двумя путями: экстенсивным и интенсивным. Экстенсивный-предполагает увеличение добычи и производства МР и связан с дополнительными затратами. Интенсивный- удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других МР предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Значение сырьевых и ТЭР для экономики страны на современном этапе заключается прежде всего в следующем:

• удовлетворение страны собственными сырьевыми и ТЭР — необходимое условие для нормального функционирования и развития экономики страны и обеспечения экономической независимости государства;

• материальные, в том числе сырьевые и топливно-энергетические, ресурсы занимают существенную долю в издержках производства и реализации промышленной продукции, поэтому их рациональное использование значительно снижает себестоимость единицы продукции, а след.ее продажную цену и способствует ее конкурентоспособности;

• экспорт этих ресурсов, к сожалению, один из основных источников получения инвалюты;

• являются основой для развития отраслей тяжелой индустрии,и для расширенного воспроизводства

34.Информация как ресурс функционирования и развития экономической системы: виды, источники и методы получения и распространения.

Ин-ия как фактор производства обеспечивает систематизацию знаний, материализованных в систему механизмов, машин, оборудования, моделей менеджмента и маркетинга.

Виды: Деловая - о внутренней и внешней среде, необходимая для принятия управленческих решений. Подразделяется на оперативную, обзорную и итоговую. Релевантная - по конкретной задаче, для конкретного лица, цели, периода времени.

Текущая – ин-ия о событиях, происходящих одновременно с событиями в бизнесе. Подразделяется на бытовую (частную), доступную только ее владельцу, и сигнальную, предназначенную для предварительного оповещения и указывающую на источники, из которых могут быть получены более подробные сведения. Сигнальная инф-ия может быть основой для деловой и релевантной информации. Повышается уязвимость инф-ии под действием следующих факторов: Резкое увеличение объемов инф-ии, накапливаемой, хранимой и обрабатываемой с помощью ЭВМ и других средств автоматизации. Сосредоточение в единых базах данных инф-ии различного назначения и различной принадлежности. Резкое расширение круга пользователей, имеющих непосредственный доступ к ресурсам вычислительной системы и находящимся в ней данных. Усложнение режимов функционирования технических средств вычислительных систем: широкое внедрение многопрограммного режима, а также режимов разделения времени и реального времени. Автоматизация межмашинного обмена инф-ей, в том числе и на больших расстояниях. Два главных движущих фактора экономики, основанной на знаниях, - это люди и инф-ия. Люди - главный фактор экономики, основанной на знаниях, поскольку она опирается на генерации информации и новшеств для производства ценностей. Инф-ия является строительным материалом для создания знаний. Применение инфор-онной, коммуникационной и космической технологий (ИККТ) делает возможным процесс приобретения, создания, распространения и применения знаний. Виды применения ИККТ,-, электр. бизнес, электр. торговля, управление с применением электронных средств, обучение с применением электронных средств, содействуют эффективному использованию ресурсов путем оказания содействия производству и распространению оцифрованных данных, информации и знаний вместо физических материалов. Факторы, которые способствуют распространению слухов: 1. Дефицит инф-ии. 2. Основными источниками распространения слухов являются люди, стремящиеся таким образом продемонстрировать свое превосходство над другими. 3. Напряженная психологическая атмосфера в компании. Человеку становится легче, когда он делится своими мнениями/подозрениями с другими. 4. «Утечка инф-ии». 5. Долгое принятие руководством какого-либо важного для сотрудников решения. 6. Чувство солидарности человека, распространяющего слух. Человек стремится предупредить своих коллег о чем-то, подготовить их к ближайшим неблагоприятным событиям. 8. Необходимость чувствовать себя частью коллектива. При распространении важной для коллектива инф-ии, человек чувствует свою важность и вовлеченность в группу. 9. Распространение слухов как способ развлечения. 10. Слух, как стремление человека найти союзников. Распространяя слухи, человек, тем самым, хочет найти соратников для поступков, которые он не может совершить сам. 11. Личная неприязнь, злоба на определенного человека. Такой мотив побуждает человека распространять негативные слухи о своем "недруге"

35.Методы сохранения и защиты информации. Коммерческая тайна.

Основные направления работ по защите инф-ии: -теор-ие иссле-ия; разработка средств защиты; обоснование способов использования средств защиты в автоматизированных системах. Исследуется уязвимость инф. в системах электронной обработки инф-ии, выявление и анализ каналов утечки инф-ии, обоснование принципов защиты инф-ии в больших автоматизированных системах и разработка методик оценки надежности защиты. Средства, методы, меры и мероприятия для защиты инф-ии, накапливаемой, хранимой и обрабатываемой в автоматизированных системах, делятся на технические (аппаратные и программные средства) и нетехнические (криптографическое закрытие инф-ии, организационные мероприятия, законодательные меры). К аппаратным средствам защиты относятся различные электронные, электронно-механические, электронно-оптические устройства: специальные регистры для хранения паролей, идентифицирующих кодов, грифов или уровней секретности; генераторы кодов; -устройства измерения индивидуальных характеристик человека (голоса, отпечатков) с целью его идентификации и др. К программным средствам защиты относятся специальные программы для выполнения функций защиты: идентификация технических средств, задач и пользователей; определение прав технических средств и пользователей; контроль работы технических средств и пользователей; регистрация работы технических средств и пользователей в процессе обработки инф, относящейся к категории ограниченного использования и др. Резервное копирование инф-ии заключается в хранении копий программ в нормальном или заархивированном виде на носителе. Криптографическое закрытие инф- преобразование защищаемой инф, при котором по внешнему виду нельзя определить содержание закрытых данных. Физические меры - это различные устройства и сооружения, а также мероприятия, которые затрудняют или делают невозможным проникновение потенциальных нарушителей в места, в которых можно иметь доступ к защищаемой инф. Организационные мероприятия — нормативные правовые акты, которые регламентируют процессы функционирования системы обработки данных, использование ее устройств и ресурсов, а также взаимоотношение пользователей и систем таким образом, что доступ к инф. становится невозможным или существенно затрудняется. Экономическая эффективность мер по защите определяется соотношением размера потенциальных потерь от утечки инф-ии к затратам на осуществление мер. Потери от несоблюдения условий конфиденциальности: снижаются возможности продажи лицензий на собственные научные разработки, теряется приоритет в освоенных областях НТП, растут затраты на переориентации деятельности исследовательских подразделений; появляются трудности в закупках сырья, технологий, оборудования и других компонентов нормальной производственной деятельности; ограничивается сотрудничество с деловыми партнерами, снижается вероятность заключения выгодных контрактов, возникают проблемы в выполнении договорных обязательств; растут затраты предприятия на создание новой рыночной стратегии, изменение структуры маркетинговых исследований; возникает реальная угроза применения эконом. санкций к виновным в разглашении коммерческой тайны. Коммерческая тайна — режим конфиденц. инф, позволяющий её обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду

55.Методика расчета основных показателей экономической эффективности инвестиционного проекта ресурсосбережения.

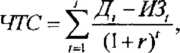

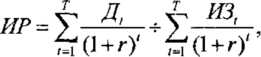

Экон. эфф. принято подразделять на абсолютную (общую) и сравнительную (альтернативную). Статичным называется такой метод оценки эфф. инвестиций, при котором фактор времени не учитывается. Осн. показателями абсолютной эфф. этого метода являются простая норма прибыли (ПНИ) и срок окупаемости инвестиций. Простая норма прибыли - это годовой процент прибыли, который принесут инвестиции при реализации проекта. Рассчитывается: ПНП = (ЧПср/ИЗ) X 100%, где: ЧПср - годовая или среднегодовая чистая прибыль по ИП, руб.; ИЗ - инвестиционные затраты, руб. Срок окупаемости — период времени, в течение которого инвестиционные затраты окупятся за счёт чистой прибыли. Показатель рассчитывается по формуле: Ток = ИЗ/ЧПср. Сравнительная эфф. рассч. через показатели: коэф. сравнительной эфф. (как отношение экономии от снижения себестоимости к объему доп. инвестиций); срок окупаемости доп. кап. затрат; приведенные затраты; годовой эконом. эффект от внедрения оптимального варианта вложений. Динамичным называется такой метод оценки эфф. инвестиций, при котором учитывается фактор времени. Оценка эконом. эфф. ИП базируется на анализе, объектом которого являются денежные потоки ИП. Разновременные показатели приводятся к сопоставимому виду путем дисконтирования. Дисконтирование - это приведение будущих доходов и расходов к моменту начала инвестирования. Я=ДАх(1+гУ. В качестве ставки используют: средние ставки по долг. кредитам; средние депозитные ставки; ставку рефинан. Нац.банка РБ; альтернативную норму доходности по др. видам инвестиций (гос. ц/б); средневзвешенную стоимость капитала; индивид. норму доходности с учетом риска и инфляции; норму дох. по текущей деят. Стоимость денег, как и любого товара, определяется их редкостью и полезностью. Наибольшее распространение получил подход, в котором ставка определяется как сумма безрисковой ставки и премии за риск. В качестве безрисковой составляющей ставки могут использоваться: для заемного капитала - процентная ставка по кредиту’' или требуемая отдача по корпоративным облигациям, которые требуют выплат фиксир. %; для соб. капитала - банковский % по депозитам с учетом инфляции. Средневзвешенная ставка дисконта должна учитывать изменения объемов финансирования и их структуры в течение жизненного цикла ИГ1 и определяться как средневзвешенная по доле кредита и собственных средств в инвестиционном капитале. На основе метода дисконтирования определяются чистая текущая стоимость (ЧТС) проекта, индекс рентабельности (ИР), внутренняя норма рентабельности (Евн), дисконтированный дисконтированный срок окупаемости инвестиций (ДТок), рассчитываемые по формулам:

где: Д - годовой доход в r-ом году, определяемый как излишек поступлений от проекта за год; И3/ - сумма инвестиций в /-ом году; г - ставка дисконта; Т— количество лет, в течение которых ожидается получение дохода. Внутренняя норма прибыли (Ет) исп. при отсутствии достоверной инф. о величине процентной станки ил рынке капитала. Ет имеет ряд недостатков: не аддитивен, его применение при сравнительном анализе носит условный характер, т.к. не учитывается величина инвестиций; показывает макс. уровень затрат по оцениваемому проекту; не позволяет оценить ситуацию, если цена капитала меняется во времени; если цена инвестиций в двух проектах меньше, чем Л'и, то требуется применить доп.критерий. Исп. совокупности показателей статичного и динам. методов при оценке эфф. проекта позволит принять обоснованное инвестиц. реш

57. Координация работ по ресурсосбережению в Республике Беларусь. Правовые механизмы регулирования потребления ресурсов.

Механизмы: Директива Президента РБ № 3 «Экономия и бережливость - главные факторы экон.безопасности государства».; Закон РБ «Об энергосбережении»; Законы РБ «О налоге за пользование природными ресурсами» и «Об отходах производства и потребления»); Закон РБ «Об обращении с отходами»; Концепция энергетической безопасности и повышения энергетической независимости РБ (утверждена Указом Президента; Постановление Совета Министров РБ «О Республиканской программе энергосбережения на 2006-2010 годы); Проект гос. программы «Ресурсосбережение» на 2011 —2015 гт.; Постановление Совета Министров РБ «О мерах по экономическому стимулированию деятельности субъектов хозяйствования, направленной на сокращение потребления топливно-энергетических ресурсов и освоение энерго- и ресурсосберегающих технологий»; целевая программа обеспечения в республике не менее 25% объема электрической и тепловой энергии за счет использования местных видов топлива и альтернативных источников энергии на период до 2012 г.; -Гос. комплексная программа модернизации основных производственных фондов Белорусской энергетической системы, энергосбережения и увеличения доли использования в республике собственных топливно-энергетических ресурсов в 2006-2010 годах (утверждена одновременно с Концепцией); «Инструкция о порядке согласования и утверждения нормативов образования отходов производства», утвержденная постановлением Министерства природных ресурсов и охраны окружающей среды РБ № 89. «О некоторых вопросах разработки нормативов образования отходов производства, порядка их согласования и утверждения»; постановление Министерства транспорта и коммуникаций РБ № 39 «Об утверждении норм расхода топлива на механические транспортные средства, суда, машины, механизмы и оборудование». Координация работ по PC охватывает все уровни управления PC. Так, заложенные в государственную программу «Ресурсосбережение» проекты и программы, ориентированные на создание материалов с использованием вторичных ресурсов, на разработку высокоэфф. энерго- и материалосберегающих технологий и оборудования для многоотраслевых производств, а также на нормативное обеспечение ресурсосбережения, осуществляются ответственными исполнителями в конкретные сроки, в том числе за счет средств спец. фондов и внебюджетных собственных источников Совет Министров РБ определяет, доводит и контролирует показатели по экономии ресурсов для организаций. Респуб. органы управления, Нац. банк, местные исполнительные и распорядительные органы призваны обеспечивать реализацию отраслевых, областных, городских и районных программ по экономии и рац. использованию топливно-энергетических и мат. ресурсов. Орг. отчитываются по принятым формам статистической отчетности о фактическом уровне показателя по экономии. В разделах бизнес-плана развития орг.«Энергосбережение» и «Издержки и с/с продукции» отражаются конкретные орг.-тех. мероприятия по снижению энерго- и материалоемкости производства, уменьшению отходов, потерь сырья и материалов на всех стадиях их обработки, хранения и транспортировки, а также по более полному исп. в производстве ВЭР, что предусматривает снижение с/с выпускаемой прод. Координация работ по PC осущ. руководством предприятия в соответствии с должностными полномочиями и планом работ. Плановые документы, как правило, отражают наименование, результат, исполнителей, сроки, источники финансирования и годовой экономический эффект от реализации конкретного мероприятия по ресурсосбережению

59. Информационное обеспечение ресурсосбережения.

Реализация ресурсосбережения во всех сферах деят. осущ. через:

- образование и подготовку кадров, также инф. обеспечение путем: чтения спец. курсов по ресурсосбережению;

- пропаганды эфф. использования ресурсов, в том числе и через средства массовой инф.;

- создания энергоэф. демонстрационных проектов и зон;

-организации выставок и консультационных пунктов для предоставления инф. по вопросам ресурсосбережения;

- обсуждения программ ресурсосбережения.

С целью макс.вовлечения в экономику страны наиболее энергоэф. оборудования и материалов, в Бел- ГИСС создана и функционирует подсистема каталогизации энергоэф. и энергосберегающей прод. и материалов.

Каталоги содержат: информацию об энергоэфф. продукции, выпускаемой белорусскими изготовителями, включая ее ассортимент, потребительские и эксплуатационные характеристики; наименование и координаты изготовителей прод.

Каталоги позволят: потребителям сориентироваться в выборе наиболее энергоэф. продукции; разработчикам тех. документации использовать сведения об энергоэф. изделий на стадии проектирования; менеджерам предприятий расширить рынок сбыта своей продукции.

Экономические инструменты стимулирования ресурсосбережения и сокращения отходов:

Схема «Платишь столько, сколько выбрасываешь». Эта схема применяется при работе как с дом/хоз, так и с другими производителями твердых бытовых отходов. Она предусматривает оплату услуг компаний, занимающихся вывозом и утилизацией отходов, в соответствии с весом отходов.

Налоги на захоронение, утилизацию или транспортировку отходов.

Вышеуказанные инструменты могут быть эфф. при условии, что в стране или регионе, не они применяются, а существуют альтернативные способы и технологии переработки и утилизации отходов, соотносимые или более выгодные по стоимости с обычным захоронением отходов на полигонах. Возмещение/ снижение ставки налогов на захоронение вывоз отходов на сумму, затраченную дом/хоз или иным хоз. субъектом на переработку/минимизацию отходов источника.

«Товарные сертификаты» или «товарные эколог. разрешения» - этот инструмент представляет собой разрешение на определенное количество выброса тех или иных видов отходов.

«Планы по предотвращению образования отходов»Преимуществом таких планов является то, что они позволяют определить наиболее экономически эффективные пути предотвращения образования отходов.

Перенесение ответственности за производство отходов на производителя. В этом случае именно производитель несет ответственность за объем и качество отходов, которые могут образоваться в процессе производства его продукции. Поскольку затраты могут быть слишком высокими для отдельных производителей, по этому предприятия отрасли создают специализированную компанию, которая занимается переработкой и утилизацией отходов для этой отрасли.

Важнейшим в инф. обеспечении является изучение передового мирового опыта орг. и стимулирования работ в сфере ресурсосбережения

4.Производственный капитал и его составляющие. Проблема воспроизводства и морального износа.

Производственный капитал (реальный или физический капитал) — форма капитала, непосредственно используемая в производстве - средства производства. Величина производственного капитала определяется на основе стоимостной оценки средств производства. Как правило, свою стоимость производственный капитал переносит на продукцию в форме амортизации или арендных платежей. Функция производственного капитала состоит в организации, управлении и рациональном соединении приобретенных факторов производства с целью увеличения стоимости, то есть создание новой стоимости, содержащей прибавочную стоимость, которая затем трансформируется в прибыль. В процессе хозяйственной деятельности производственный капитал участвует в выпуске необходимых потребительских благ (товаров или услуг), обладающих определённой ценностью для их покупателей, то есть общественной потребительной стоимостью. Производственный капитал совершает кругооборот: Капитал стартовый → Производство → Готовая продукция. В процессе использования реальный капитал оборачивается с разной скоростью, поэтому и разделяется на основной и оборотный капитал. Производственный капитал подразделяется также на трудовой и ресурсный Производственный капитал состоит из физической совокупности факторов, необходимых для производства экономического продукта. Капитал, используемый непосредственно в процессе производства, называется средствами производства. От других структурных частей капитала их отличает производственное назначение. Средства производства бывают длительного или однократного пользования. К основному капиталу относят средства производства (орудия труда и производственное оборудование), участвующие в нескольких производственных циклах и переносящие стоимость на создаваемый продукт по частям. Средства производства однократного использования включают оборотный капитал (предметы, находящиеся в процессе производства и полностью переносящие свою стоимость в течение одного производственного цикла), а также запасы сырья. Следовательно, в издержки производства стоимость оборотного капитала включается полностью, а основного — только та часть стоимости, которая учитывает срок службы капитала (в виде амортизационных отчислений). Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые. На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления -- недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов. В процессе воспроизводства основных фондов решаются следующие задачи: * возмещение выбывающих по различным причинам основных фондов; * увеличение массы основных фондов с целью расширения объема производства; * совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технической уровня производства

20. Основной капитал предприятия: состав, структура, показатели износа.

Экономические ресурсы предприятия обобщенно выражаются категорией КАПИТАЛ. Капитал выражает ресурсы предприятия: а) по материально-вещественному содержанию (земля, здания, оборудование, деньги);

б) по стоимости (общая величина средств, имеющаяся в распоряжении предприятия).

По экономической роли и скорости роста различают: основной капитал; оборотный капитал.

Основной капитал: Служит и приносит выгоду предприятию более 1 года; Постепенно переносит стоимость на готовый продукт; Сохраняет свою натуральную форму в течение нескольких производственных циклов (кругооборотов); Представлен в основном средствами труда. В практике основной капитал предприятия определяется как его внеоборотные активы: основные средства (ОПФ), долгосрочные финанс. влож. (акции, облигации), НМА (патенты, ноу-хау, торговые марки). Основные фонды, их состав и структура (в промышленности): Здания.Сооружения.Передаточные устройства.Машины и оборудование, в том числе:

Силовые машины и оборудование Рабочие машины и оборудование Измерительные и регулирующие приборы и устройства и лабораторное оборудование; Вычислительная техника; Прочие машины и оборудование. Транспортные средства. 6-12. Инструмент, инвентарь и другие виды основных фондов.

Износ – утрата свойств. Различают: Технический износ – потеря точности, прочности, скорости, герметичности; Экономический износ – потеря стоимости, обесценение. Экономический износ: физический (износ использования, износ неиспользования), моральный (первого рода, второго рода).

Физический износ - … в результате действия естественных сил природы. Моральный износ - … в результате действия экономических причин. Первого рода – вследствие удешевления воспроизводства аналогичных объектов. Второго рода – вследствие появления более эффективной техники

27.Материалоемкость продукции и влияние производственных факторов на ее снижение.

МАТЕРИАЛОЕМКОСТЬ ПРОДУКЦИИ. Отношение стоимости общего объема материальных ресурсов (сырья, основных и вспомогательных материалов, топлива и энергии), израсходованных на производство продукции, к стоимости продукции в целом. Показатель материалоемкости, рассчитанный на уровне предприятия или отрасли, характеризует эффективность использования предметов труда. Рассчитанный на уровне экономики в целом, как отношение затрат материальных ресурсов к валовой продукции или национальному доходу, — характеризует эффективность общественного производства с позиции ресурсосбережения.

Влияние на снижение материалоемкости продукции последних двух факторов в определенной степени характеризует показатель удельного веса отходов в полной стоимости использованных материалов. С этой же целью применяют коэффициент полезного использования материалов.

Основными факторами снижения материалоемкости производства являются технический прогресс (совершенствование конструкций и механизмов, снижение их массы при улучшении параметров, миниатюризация и микроминиатюризация изделий на основе последних достижений электроники, применение прогрессивных материалов, малоотходной и безотходной технологии), материальное стимулирование экономии и ответственность за перерасход ресурсов, строгий учет их наличия, движения и использования, воспитание в каждом человеке чувства хозяина, бережного отношения к результатам общественного труда

23. Обобщающие и дифференцированные показатели использования основного капитала.

Обобщающими показателями основного капитала являются фондоотдача, фондоемкость, фондовооруженность труда, рентабельность основных производственных фондов.

Основные показатели эффективности использования основного капитала можно объединить в четыре группы:

1) пок-ли экстенсивного использования основных производственных фондов, отражающие уровень их использования во времени;

2) пок-ли интенсивного использования основных фондов, отражающие уровень использования по мощности (производительности);

3) пок-ли интегрального использования основного капитала, учитывающие совокупное влияние всех факторов - как экстенсивных, так и интенсивных;

4) обобщающие пок-ли использования основных производственных фондов, характеризующие различные аспекты использования (состояния) основного капитала в целом по предприятию.

дифференцированные показатели использования активной части основных фондов: коэфф.т экстенсивной нагрузки оборудования, коэфф..интенсивной нагрузки оборудования, интегральный коэфф. использования оборудования, отдача активной части основных фондов, рентабельность активной части основных средств, коэфф. сменности работы оборудования;

- дифференцированные показатели использования пассивной части основных средств: съем продукции с 1 м2 производственной площади, прибыль на 1 м2 производственной площади

7.Ресурсосбережение: сущность и необходимость.

Ресурсосбережение (PC) - организационная, научная, практическая и информационная деятельность, направленная на эффективное использование совокупности ресурсов экономической системы и реализуемая с применением технических, экономических и правовых методов.

Цель PC — обеспечить максимальную эффективность производства за счет наиболее целесообразного и научно-обоснованного использования всех видов ресурсов (человеческий капитал, основные фонды, сырье, материалы, топливо и энергия, информация, время).

Требования РС подразделяют на три группы.

- требования ресурсосодержания,

- требования ресурсоемкости (по технологичности),

- требования ресурсоэкономичности изделия, Необходимость PC обусловлена в совокупности требованиями обеспечения экономической безопасности, конкурентоспособности экономики и экологической безопасности. Основные факторы, актуализирующие для Беларуси проблемы экономии и бережливости: тенденция к PC в мировой экономике; низкая обеспеченность собственными топливно-энергетическими ресурсами; высокая ресурсоемкость, затратность экономики;высокая доля природного газа в топливно-энергетическом балансе страны; большие затраты на импортируемые ресурсы; преобладающая зависимость от одного поставщика энергоносителей - России;высокая степень износа основных производственных фондов; недостаток инвестиций в топливно-энергетический комплекс страны

28. Состав, структура топливно-энергетических ресурсов. Проблема экономии.

Топливно-энергетические ресурсы - запасы топлива и энергии в природе, которые при современном уровне техники могут быть практически использованы человеком для производства материальных благ. Структура: - различные виды топлива: каменный и бурый уголь, нефть, горючие газы, горючие сланцы, торф, дрова; - энергия падающей воды рек, морских приливов, ветра; - солнечная и атомная энергия..

Структурно ТЭК представляет собой комбинированную технологическую систему. Он подразделяется на топливную промышленность и энергетику. Топливная промышленность включает в себя нефтяную (добыча, транспортирование и переработка нефти), газовую (добыча, переработка, транспортирование, распределение, хранение газа) и торфяную промышленность (добыча торфа, изготовление торфобрикетов и побочных химических продуктов). Энергетика в нашей стране представлена преимущественно электроэнергетикой..

к ТЭР относятся:

- котельно-печное топливо: газ природный, газ попутный (нефтяной),, уголь (каменный и бурый), угольные брикеты, кокс металлургический, торф, дрова, отходы деревообработки и лесозаготовки;

- топливо для использования в двигателях внутреннего сгорания (ДВС): дизельное топливо, реактивное топливо, бензины моторные, керосин;

- энергия: электрическая, тепловая.

Идеальное использование первичных ресурсов предполагает безотходное производство.

Экономия и рациональное использование МСР и ТЭР приводят к росту эффективности производственно-хозяйственной деятельности предприятия. Экономия МСР и ТЭР - важный источник снижения издержек, а значит источник роста прибыли и рентабельности.

(своими словами). Проблема экономии, например: мы используем бензин, что бы ездить на машинах, вместо того мы могли бы передвигаться на велосипеде, и сэкономить этот ресурс. Вместо того, чтобы открыть все окна, дабы избежать сквозняка, мы включаем вентиляторы и кондиционеры, использование бытовой техники!!!

15.Текучесть кадров и факторы ее определяющие. Проблема закрепления кадров и пути ее решения

Под текучестью кадров понимается совокупность увольнений рабочих по собственному желанию или за прогул и другие нарушения трудовой дисциплины. Работа по изучению и снижению текучести кадров в организации (на предприятии) включает такие этапы:

• сбор и обработку информации о состоянии, причинах и факторах текучести кадров (определение количественных и качественных характеристик процесса текучести);

• анализ процесса текучести кадров;

• разработку и внедрение мероприятий по снижению текучести кадров.

Текучесть кадров связана с основными причинами ухода работников:

-неконкурентоспособные ставки заработной платы;

-несправедливая структура оплаты;

-нестабильные заработки;

-продолжительные или неудобные часы работы;

-плохие условия труда;

-деспотичное или неприятное руководство;

-проблемы с проездом до места работы;

-отсутствие возможного продвижения, обучения или повышения квалификации;

-работа, в которой нет особой нужды;

-неэффективная процедура отбора и оценки кандидатов;

-неадекватные меры по введению в должность (отсутствие контроля за адаптацией);

-изменяющийся имидж организации;

-работа с персоналом по принципу «соковыжималки» (жесткая структура);

-прецеденты резких увольнений и резких наборов кадров.

Проблема закрепления кадров связана с устранением причин текучести и формированием системы мотивации персонала (профессиональный и служебный рост, социальный пакет, решение жилищной проблемы и т.д.

19. Необходимость, факторы, пути и резервы повышения эффективности использования времени на предприятии.

В настоящее время проблема в сфере эффективного использования рабочего времени приобретает все большее значение. Это обусловлено тем, что одной из главных проблем в деятельности предприятий и организаций является недостаточное использование рабочего времени. Рациональное использование трудовых ресурсов предполагает рост производительности труда, то есть повышение результативности живого труда в единицу времени. Время — ограниченный ресурс и эффективное управление этим ресурсов является важной задачей, стоящей перед многими компаниями для обеспечения их конкурентоспособности.

Рабочее время служит не только главным производственным ресурсом и важнейшим организационным фактором, но и критерием экономической эффективности производства. Тем самым, меньшие затраты времени на единицу продукции предполагают большую продуктивность труда и эффективность деятельности организации. На эффективность использования рабочего времени оказывают влияние многочисленные факторы: планирование времени;организация труда и техника личной работы;режим работы;

самочувствие и работоспособность людей;эргономика труда и техническая эстетика и т. п.Для повышения эффективности работы предприятия необходимо совершенствовать структуру использования рабочего времени. Необходимо сократить внутрисменные и целодневные потери рабочего времени: ввести организационные мероприятия; повысить трудовую дисциплину: соблюдать правила техники безопасности; улучшить условия труда; проводить мероприятия по охране труда; снизить заболеваемость; ликвидировать прогулы и простои оборудования; сократить невыходы с разрешения администрации до запланированного уровня; сократить невыходы, разрешённые законом до запланированного уровня. Все эти мероприятия будут способствовать снижению потерь рабочего времени, а, следовательно, будет достигнута экономия численности персонала фирмы. Резервыулучшения использования рабочего времени определяются возможностями сокращения целодневных и внутрисменных его потерь.

Существенным резервомулучшения использования рабочего времени является выявление скрытых потерь. К ним относятся затраты времени на разного рода непланируемые случайные работы, связанные с нарушениями, перебоями в производстве. В отдельных случаях на непланируемые организационные работы мастер затрачивает не менее третьей части времени смены. Это приводит подчас к невыполнению ряда запланированных работ и отрицательно сказывается на общих результатах работы производственного участка. К потерям такого рода относятся: нарушения в регламенте проведения совещаний; участие в разного рода внеочередных совещаниях, вызванных отсутствием четко разработанного регламента, предусматривающего увязку во времени и по продолжительности всех совещаний в масштабе предприятия и производства. Непланируемыми являются случайные работы, выполняющиеся не систематически - различные поручения вышестоящих руководителей, работы, выполняемые совместно с работниками функциональных подразделений

14.Роль человеческого капитала в постиндустриальной экономике. Факторы, определяющие потребность предприятия в работниках различных категорий.

В наше времяс переходом к научно-информационному способу производства главными становятся электронная промышленность, телекоммуникации, оптоволоконная техника и т.п., которые опираются на развитый интеллект. Знания — главный ресурс и источник богатства. Усиливается внимание к личности как носителю интеллекта. Обладая способностью производить богатство интеллект становится капиталом. Необходимо создать условия для приращения этого капитала. Различают социальный аспект (развитие социальной среды, где формируется человек) и экологический аспект решения проблемы..Никакая технология не может быть полезна и никакая задача не может быть выполнена без сотрудничества людей, которые являются важнейшим ресурсом и внутренней переменной любой организации. Кадры (персонал) предприятия - совокупность работников различных профессионально-квалификационных групп, занятых на предприятии, входящих в его списочный состав и состоящих с предприятием в трудовых отношениях, регулируемых наймом и увольнением в соответствии с Трудовым кодексом.

Качественный состав кадров характеризуется: степенью здоровья;образовательным и квалификационным уровнем;

половозрастной структурой;уровнем социальной зрелости, интересов, потребностей работников;социальной структурой в зависимости от содержания и сложности труда;отношением к труду;уровнем доходов и заработной платы. Количественный состав сотрудников организации характеризуется показателями обеспеченности (численность явочная и списочная), структуры, движения.

Обеспеченность персоналом определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Выделяют профессионально-квалификационную и половозрастную структуру, по уровню образования, профессиям, квалификации и по сложности труда. По признаку участия в производственной деятельности: промышленно-производственный персонал (ППП); непромышленный персонал. По признаку выполняемых функций: рабочие (основные и вспомогательные); служащие (руководители линейные и функциональные, а также главные специалисты, специалисты и другие служащие). При определении числа подчиненных используют следующие факторы:• уровень компетентности руководителя и подчиненных;• интенсивность взаимодействия между группами или отдельными подчиненными;• объем работ неуправленческого характера у руководителя и потребность в контактах за пределами подразделения;• сходство или различия в содержании труда подчиненных (при одинаковой работе допустимое число подчиненных больше);• широта новой проблематики в подразделении (доля инноваций);• уровень стандартизации и унификации управленческих и производственных процедур в организации;

• степень физических различий в деятельности

38.Использование интеллектуального капитала: экономическая эффективность, повышение конкурентоспособности предприятия.

Практическое использование интеллектуального капитала дает возможность предприятию: изменить структуру своего производственного капитала за счет увеличения наукоемкости и роста доли нематериальных активов в стоимости новой продукции и услуг, что обеспечивает повышение конкурентоспособности товаров на рынке; осуществить интенсификацию производства и обеспечить успешную его адаптацию к новым рыночно-конкурентным условиям; экономически рационально и эффективно использовать в производстве инновационный ресурс общества.

В литературе существуют 2 подхода к структуре интеллектуального капитала:

а) 1. Человеческий капитал – часть интеллектуального капитала, которая имеет непосредственное отношение к человеку. Человеческий капитал не отражается в активе фирмы, так как он фирме не принадлежит: знания;

практические навыки; творческие и мыслительные способности людей, их моральные ценности; культура труда, др.

Для оценки человеческого капитала можно использовать следующие показатели: Продажи в расчете на одного работника;

Добавленная стоимость в расчете на одного работника; Образование; Опыт персонала, т.е. число лет работы в данной профессии, затраты на обучение и др.

2.Организационный капитал – часть интеллектуального капитала, которая имеет отношение к организации в целом и работающая на получение текущих доходов и прибыли. Организационный капитал включает системы управления, техническое и программное обеспечение, патенты, бренды и др. Как правило, организационный капитал учитывается в составе нематериальных активов. Для оценки организационного капитала используются: показатель операц. прибыль; рентабельность; показатель оборачиваемости и др. 3.Потребительский капитал – это капитал, который складывается из связей с клиентами и характеризует отношение рынка к данному юридическому лицу. Измерение потребительского капитала определяет: количество постоянных потребителей продукции; в денежном выражении стоимости товарных знаков, брендов; прибыль в расчете на клиента; продажи в расчете на одного клиента; возрастная структура клиентов.

б) 1.Авторы выделяют внутреннюю структуру, в т.ч. Патенты; Авторские права; Компьютерные системы; Ноу-хау.

2.Внешнюю структуру:Отношения с потребителями; Отношения с поставщиками; Отношения с конкурентами; Бренды; Товарные знаки; Имидж организации и др.

3.Компетенция сотрудников – это способность действовать в разнообразных ситуациях, в т.ч.:

Образование; Опыт; Навыки; Энергия; Уровень общей культуры и т.д

Критерием эффективности является превышение прибыли от использования ОИС по сравнению с затратами на их приобретение ими производство. Основным показателем экономической эффективности ОИС является их рентабельность как отношение прирост чистой прибыли, полученной за счет использования ОИС и среднегодовая стоимость ОИС. Рентабельность ОИС может расти за счет ускорения их оборота и повышения рентабельности продаж

8.Ресурсосбережение как фактор экономической безопасности.

Для того чтобы обеспечить экономический рост в Беларуси в условиях внешних энергетических угроз и мирового финансового кризиса, планируется существенно снижать энергоемкость, увеличивать долю электроэнергии в общем потреблении ТЭР, проводить активную структурную экономическую политику и в дальнейшем увеличивать удельное энергопотребление до уровня развитых стран. Сущность и формы реализации ресурсной безопасности во многом зависят от уровня ресурсной обеспеченности страны. Опыт государств с переходной экономикой показывает, что вклад в реализацию потенциала энергосбережения обеспечивается в следующей пропорции за счет различных мероприятий:20 % - совершенствование организационных механизмов стимулирования энергосбережения; 50 % - внедрение передовых достижений науки и техники, эффективных энерго- и ресурсосберегающих технологий; 30 % - структурная перестройка экономики и внедрение экономических механизмов, направленных на развитие менее энергоемких отраслей, существенное расширение сферы услуг и т.д. Обобщенные факторы повышения экономической ресурсной (ЭР) безопасности страны: развитие стратегии, методологии оценки и мониторинг ЭР безопасности;

модернизация и реструктуризация топливно-энергетического комплекса; диверсификация топливно-энергетических и материальных ресурсов, использование альтернативных источников энергии, расширение списка стран-поставщиков и номенклатуры экспортируемых ресурсов; повышение эффективности использования ресурсов за счет разработки и внедрения новых технологий и оборудования в промышленности, сельском хозяйстве, транспорте и социальной сфере; реализация существующего потенциала ресурсосбережения, включая уменьшение потерь энергии, использование вторичных энергетических ресурсов и т.д.; частичная переориентация на собственные топливно-энергетические ресурсы:

использование местных видов органического топлива; развитие энергетических источников на ядерном топливе и /или/ совместная эксплуатация блоков АЭС пограничных стран; развитие водородной энергетики ;использование энергии солнца,ветра и воды!!

29.Показатели расхода, полезного использования, эффективности использования и экономии топливно-энергетических ресурсом.

Топливно-энергетический ресурс - носитель энергии, который при данном уровне развития техники и технологий используется или может быть полезно использован; норматив расхода топливно-энергетических ресурсов (технический норматив) - научно и технически обоснованная величина нормы расхода энергии (топлива), устанавливаемая в нормативной и технологической документации на конкретное изделие (оборудование, процессы), характеризующая предельно допустимое значение потребления энергии (топлива) на единицу выпускаемой продукции или в регламентированных условиях использования энергетических ресурсов; норма расхода топлива, тепловой и электрической энергии - это плановый показатель расхода этих ресурсов в производстве единицы продукции (работы) и при эксплуатации изделий в заданных условиях функционирования;

фактический расход ТЭР - количество топлива, тепловой и электрической энергии, фактически израсходованных на производство единицы продукции (работы, услуги); потери при передаче и трансформации энергии - это потери i-го вида энергоресурса в технологических установках (при сгорании топлива, теплопередачи в теплообменниках, передачи электроэнергии по проводникам и трансформаторам, электромеханические потери в двигателях); основные производственные нужды - расход ТЭР на выполнение технологических процессов производства выпускаемой продукции (работ, услуг), на поддержание технологических агрегатов в горячем резерве и пуск после текущих ремонтов и холодных простоев, а также технически неизбежные потери энергии при работе технологического оборудования; В документации на продукцию (изделия), при изготовлении которой расходуются различные виды топлива и энергии (топливно-энергетических ресурсов), должны устанавливаться показатели энергоемкости изготовления продукции (изделия): - по всем видам топлива в сумме в пересчете на условное топливо; - по всем видам энергии в сумме в пересчете к одному виду единиц измерения; - суммарная энергоемкость по всем видам ТЭР в сумме в

пересчете на условное топливо. При расчете значений показателей энергоемкости изготовления продукции (изделий) учитывают расход ТЭР только на основные и вспомогательные процессы производства. Расход ТЭР на отопление, освещение, различные хозяйственные и прочие нужды не подлежит включению в объем затрат при подсчете значений показателей энергоемкости.

Показатели энергетической эффективности: - экономичность потребления ТЭР; - энергетическая эффективность передачи (хранения) ТЭР (для продукции и процессов);

- энергоемкость производства продукции (для процессов). В нормативной документации на изделия, потребляющие одновременно различные виды топлива/энергии или топлива и энергии, должны устанавливаться показатели экономичности энергопотребления:

- по каждому виду топлива отдельно; - по всем видам топлива в сумме в пересчете на условное топливо; - по каждому виду энергии отдельно;- по всем видам энергии в сумме в пересчете к одному виду единиц измерения

11.Государственная политика в области ресурсосбережения: цели, задачи, содержание, основополагающие нормативные документы.

Целью гос. политики в области экологического развития является решение социально-экономических задач, обеспеч. экологически ориентированный рост экономики, сохранение благоприятной окр. среды, биологического разнообразия и природных ресурсов для удовлетворения потребностей нынешнего и будущих поколений, реализации права каждого человека на благоприятную ОС, укрепления правопорядка в области охраны ОС и обеспечения экологической безопасности. Основные задачи гос. политики в области эколог. развития. Достижение стратегической цели государственной политики в области экологического развития обеспечивается решением следующих основных задач: а) формирование эфф. системы управления в области оос и обеспечения экологической безопасности, предусматривающей взаимодействие и координацию деятельности органов гос. власти; б) совершенствование нормативно-правового обеспечения оос и экологической безопасности; в) обеспечение экологически ориентированного роста экономики и внедрения эколог. эффективных инновационных технологий; г) предотвращение и снижение текущего негативного воздействия на окр. среду; д) восстановление нарушенных естественных экологических систем; е) обеспечение экологически безопасного обращения с отходами; ж) сохранение природной среды, в том числе естественных экологических систем, объектов животного и растительного мира; з) развитие эконом. регулирования и рыночных инструментов оос и обеспечения эколог. безопасности; и) совершенствование системы гос. экологического мониторинга и прогнозирования чрезвычайных ситуаций природного и техногенного характера, а также изменений климата; к) научное и информационно-аналитическое обеспечение оос и экологической безопасности; л) формирование экологической культуры, развитие эколог. образования и воспитания; м) обеспечение эфф. участия граждан, общественных объединений, некоммерческих орг. и бизнес-сообщества в решении вопросов, связанных с оос и обеспечением эколог. безопасности; н) развитие международного сотрудничества в области оос и обеспечения эколог. безопасности. Док: 1. Конституция РБ от 15.03.1994 г.2. Концепция государственной политики Республики Беларусь в области охраны окружающей среды - «Об охране окружающей среды»; - «О государственной экологической экспертизе» (14.07.2000 г.); «Об особо охраняемых природных территориях и объектах» (20.10. 1994 г., в редакции от 23.05.2000 г.); - «О налоге за пользование природными ресурсами (экологический налог)» (23.12.1991 г.); - «Об отходах производства и потребления» (25.11.1993 г., в редакции от 26.11.2000 г.); - «Об охране и использовании животного мира»; - «Об охране атмосферного воздуха» Кодекс РБ о земле; -Водный кодекс РБ; - Кодекс РБ о недрах; - Лесной кодекс РБ и другие. Критериальными составляющими законов в области охраны окружающей среды являются след. положения: 4. гос. собственность на все виды природных ресурсов, предусматривающая возможность передачи их в соответствии с действующим законодательством в постоянное или временное пользование юр. или физ. лицам; 5. система гос. контроля за состоянием природной среды и рац.

исп.природных ресурсов; 6. обязательная эколог. экспертиза всех проектируемых объектов хоз. и иной деятельности; 7. платность природопользования; 8. система мер финансовой, административной и уголовной ответственности за нарушения природоохранного законодательства и возмещение нанесённого ущерба за счёт нарушителей

37.Проблемы формирования интеллектуального капитала: создание объектов интеллектуальной собственности, патентно-лицензионная деятельность предприятия.

Специфические знания, связанные с деятельностью конкретного предприятия, и люди как носители этих знаний – интеллект. ресурсы предприятия. ИС это исключительные права на результаты интеллектуальной деятельности - интеллектуальные продукты. Интеллектуальный капитал - совокупность знан

studopedia.org - Студопедия.Орг - 2014-2024 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования(0.007 с)...

где: Д - годовой доход в r-ом году, определяемый как излишек поступлений от проекта за год; И3/ - сумма инвестиций в /-ом году; г - ставка дисконта; Т— количество лет, в течение которых ожидается получение дохода. Внутренняя норма прибыли (Ет) исп. при отсутствии достоверной инф. о величине процентной станки ил рынке капитала. Ет имеет ряд недостатков: не аддитивен, его применение при сравнительном анализе носит условный характер, т.к. не учитывается величина инвестиций; показывает макс. уровень затрат по оцениваемому проекту; не позволяет оценить ситуацию, если цена капитала меняется во времени; если цена инвестиций в двух проектах меньше, чем Л'и, то требуется применить доп.критерий. Исп. совокупности показателей статичного и динам. методов при оценке эфф. проекта позволит принять обоснованное инвестиц. реш

где: Д - годовой доход в r-ом году, определяемый как излишек поступлений от проекта за год; И3/ - сумма инвестиций в /-ом году; г - ставка дисконта; Т— количество лет, в течение которых ожидается получение дохода. Внутренняя норма прибыли (Ет) исп. при отсутствии достоверной инф. о величине процентной станки ил рынке капитала. Ет имеет ряд недостатков: не аддитивен, его применение при сравнительном анализе носит условный характер, т.к. не учитывается величина инвестиций; показывает макс. уровень затрат по оцениваемому проекту; не позволяет оценить ситуацию, если цена капитала меняется во времени; если цена инвестиций в двух проектах меньше, чем Л'и, то требуется применить доп.критерий. Исп. совокупности показателей статичного и динам. методов при оценке эфф. проекта позволит принять обоснованное инвестиц. реш