|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Пространство определения целей

|

|

Деятельность экономической организации объективно очень разнообразна, поэтому, как указывает известный специалист по менеджменту П.Ф. Дракер, организация не может быть сосредоточена на единственной цели, а должна определить несколько наиболее значительных ориентиров действий.

Выделяют восемь ключевых пространств, в рамках которых организация определяет свои цели.

1. Положение на рынке. Здесь фирма определяет позицию по отношению к конкурентам, выражает свой успех в показателях конкурентоспособности.

2. Инновации. Определение новых способов ведения бизнеса:

§ производство новых товаров;

§ внедрение на новые рынки;

§ применение новых технологий;

§ использование новых методов организации производства.

3. Производительность. Организация определяет цели на уровне взаимосвязи результатов хозяйствования с ресурсами, необходимыми для достижения этих результатов. Более продуктивной является та организация, которая для производства данного количества продуктов затрачивает меньше экономических ресурсов.

4. Ресурсы. Фирма проводит оценку всех видов имеющихся у нее экономических ресурсов материально-производственных запасов оборудования, наличности. Сравнивается наличный уровеньресурсов с необходимым и определяется будущая потребность в них.

5. Доходность (прибыльность). Формируется способность организации зарабатывать доходы сверх затрат, необходимых для генерирования доходов. Цели, связанные с доходностью, обычно указывают ее необходимый количественный уровень.

6. Управленческие аспекты. Выражены в качестве менеджмента, шкале персональных достижений менеджеров, работающих в организации. Цели, связанные с качеством менеджмента, многим организациям (особенно российским) не представляются важными, поскольку напрямую не связаны с получением краткосрочной прибыли. Ведь краткосрочная прибыль - это чаще результат везения» предпринимательского "чутья" и таланта. Однако в долгосрочном периоде (который на российском рынке связан с установлением стабильности) хорошо продуманные методы управления и разработки в этой области являются существенными для развития и успеха организации.

7. Персонал: выполнение трудовых функций и отношение к работе. Бизнес должен признать свою ответственность перед ра-1ботинками, добиться того, чтобы цели эффективно отражали способы мотивации людей, занятых в организации. Многие деловые фирмы в России хорошо понимают необходимость таких действии определяют в качестве целей более высокую зарплату, более интересное и насыщенное содержание работы, лучшие условия труда и профессионального общения, возможности быстрого развития работников. Результаты достижения этих целей проявляют себя также в долговременном периоде.

8. Социальная ответственность, понимаемая как обязанность бизнеса способствовать благосостоянию общества. Несмотря на длительные разговоры о социальной ответственности, еще несколько лет назад установка подобных целей вызывала возражений у экономистов консервативного толка. Так, известный американский экономист М. Фридмен утверждал, что у бизнеса не может быть иных целей, кроме получения прибыли, и в этом заключается его социальная ответственность, поскольку продуктивная работа отдельных фирм создает предпосылки для роста совокупного продукта общества, а значит, более высокого уровня жизни в стране. Сегодня общепризнано то, что бизнес должен благотворно воздействовать на общественную жизнь не только узко, в смысле увеличения возможностей для материального роста, но и широко, соответствуя общепринятым общественным ценностям, обеспечивая общество качественными товарами и услугами, формируя благоприятную экологическую среду, принимая участие в решении острых социальных проблем и т.д.

Какое из восьми ключевых пространств установления целей является решающим? Какого рода цели можно считать наиболее важными? Многолетняя научная дискуссия и опросы, проведенные в фирмах, показали приблизительно одни и те же результаты.

Специалисты по планированию пришли к общему мнению, что наиболее значимыми являются финансовые цели, а если точнее - прибыль, показатели доходности. Прибыль занимает лидирующее положение в иерархии целей экономической организации.

* Опрос, проведенный в 193 компаниях различных отраслей американской экономики, подтвердил первостепенное значение прибыли как цели деятельности фирмы (табл. 6).

Таблица 6

Ранжирование целей

| Вид целей | Количество компаний, ставящих эти цели (в % от общего числа) |

| Прибыльность (рентабельность, доходность) | |

| Рост | |

| Доля рынка | |

| Социальная ответственность | |

| Благосостояние наемных работников | |

| Качество продуктов и услуг | |

| Научные исследования и разработки | |

| Диверсификация | |

| Производительность | |

| Финансовая стабильность | |

| Ресурсная стабильность | |

| Развитие системы менеджмента | |

| Превращение в международную компанию | |

| Консолидация | |

| Другие цели |

Формирование показателей прибыльности. Показатели прибыльности (доходности, рентабельности) могут иметь различные названия и форму расчета. В следующей таблице охарактеризованы наиболее распространенные из них (табл.7).

Таблица 7

Показатели прибыльности

| Цели | Описание | Способ расчета |

| Коэффициент чистой прибыли (чистый предельный доход) ЧПД | Показывает величину чистой прибыли в сравнении с величиной дохода, полученного от продаж продукции | __чистая прибыль__ доход от продаж |

| Оборот на вложенный капитал (прибыльность вложенного капитала (инвестиции) ОВК | Показывает величину чистой прибыли в сравнении с затратами капитала (величиной общих активов фирмы) | __чистая прибыль___ общие активы фирмы |

| Чистый доход на акционерный капитал ЧДА | Показывает величину чистой прибыли в сравнении с акционерным капиталом (или разницей между активами и пассивами (обязательствами) фирмы) | __чистая прибыль__ активы-пассивы (акционерный капитал) |

Какой из показателей является наиболее подходящим для определения ключевой цели фирмы? Многие исследователи полагают, что это чистый доход на акционерный капитал, поскольку доход в наибольшей степени выражает интересы владельцев фирмы - акционеров. Распространенным является и другой взгляд, отдающий предпочтение обороту на вложенный капитал, так как именно этот показатель тесно связан с эффективностью внутренней деятельностью организации.

Как определить оптимальный размер будущей прибыли? Традиционным является утверждение о том, что фирма должна максимизировать свою прибыль. Существует не менее традиционный рецепт: максимум прибыли может быть получен в точке равенстве предельных издержек и предельного дохода. Однако известный специалист по планированию А.Дж. Стейнер и вслед за ним другие исследователи полагают: на практике невозможно точно определите точку этого равенства. Более того, максимизация прибыли как цель деятельности одновременно означает существенное повышение риска. Любой акционер хочет получать стабильную прибыль на протяжении ряда лет, а повышенный риск деятельности снижает возможности получения долгосрочной прибыли.

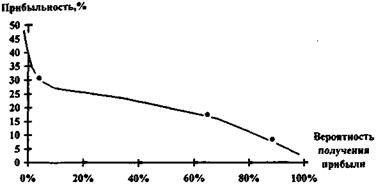

Устанавливая планку будущей прибыли, нужно иметь в виду, что величина прибыли и вероятность ее получения находятся в обратной зависимости, что показывает кривая "результат- риск" (рис. 7).

Двигаясь вдоль по кривой, можно определить приемлемое соотношение между показателем прибыли и степенью риска. Обычно фирмы выбирают "средний", "приемлемый" уровень прибыли. Очевидно, что с течением времени кривая "результат - риск" будет смещаться вверх, что обусловлено информационными факторами.

Рис. 7.Величина прибыли (в % к акционерному капиталу) ЧДА

На практике наиболее приемлемым способом определения уровня прибыли является выбор показателей на основе сравнения результатов деятельности фирмы с результатами фирм в других отраслях и подобных фирм в данной отрасли. Так, фирма "Большой бутерброд" может сравнить свои показатели прибыли с аналогичными показателями фирмы, производящей строительные материалы, с уровнем прибыли сети ресторанов "Русское бистро", а также со среднеотраслевыми показателями по ресторанной индустрии.

Вопросы для контроля знаний

1. На какие группы распределяется совокупность ориентиров деятельности фирмы?

2. Понятие миссии организации с позиций широкого, узкого подходов?

3. перечислите основные компоненты миссий.

4. Сформулируйте основные характеристики целей организаций.

5. В чем сущность иерархии целей?

6. В рамках, каких основных пространств организация определяет свои цели?

7. Дайте характеристику основных показателей прибыльности организации.

Дата публикования: 2015-07-22; Прочитано: 1245 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!