|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Экономические категории рентабельности, прибыли и дохода

|

|

Любое коммерческое предприятие основной целью своей деятельности считает получение прибыли. Прибыль является одним из финансовых результатов деятельности предприятия и свидетельствует о его успешной деятельности, которая достигается, если доходы превышают расходы. В обратном случае предприятие получает убыток. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль используется также для расчета рентабельности собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции. Однако прибыль является не только основной целью деятельности любой коммерческой организации, но и важнейшей экономической категорией.

Как экономическая категория прибыль предприятия отражает чистый доход, созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

Прибыль как экономическая категория выполняет определенные функции.

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Прибыль является одним из источников формирования бюджетов разных уровней.

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя – это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

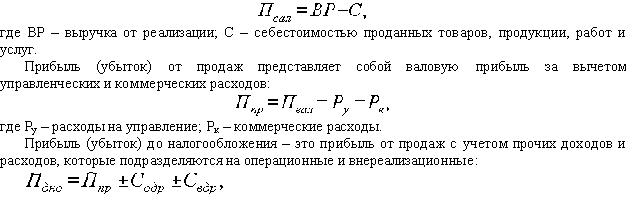

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределенная прибыль (убыток) отчетного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства.

Кроме производственной и предпринимательской деятельности источником образования прибыли предприятия может быть его монопольное положение по выпуску той или иной продукции или уникальности продукта. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности.

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет увеличения выпуска продукции; улучшения качества продукции; продажи излишнего оборудования и другого имущества или сдачи его в аренду; снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификации производства; расширения рынка продаж и т.д.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц – цена единицы продукции; С – себестоимость единицы продукции.

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср – среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая, при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

В процессе основной деятельности предприятия происходит потребление имеющихся у него ресурсов. Результатом этой деятельности является продукт, в затратах на производство которого отражается уровень использования ресурсов. Если суммарные затраты (издержки) оказываются ниже доходов от реализации продукции предприятия, оно имеет положительный результат своей деятельности, называемый прибылью.

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

Существуют два подхода к оценке издержек: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.).

Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки.

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Для отечественной экономики характерен бухгалтерский подход к оценке издержек. Если принять это во внимание, то термины «издержки» и «затраты» можно считать синонимами.

Для целей учета затраты классифицируются по различным признакам.

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты.

Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Переменные затраты – это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации.

Под постоянными затратами понимают такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства.

Однако, если рассмотреть средние переменные издержки (издержки на единицу продукции), можно заметить, что их уровень остается примерно одинаковым при различных объемах производства. На единицу продукции расходуется примерно одинаковое количество сырья, электроэнергии и т.д.

К постоянным издержкам относятся отчисления на амортизацию, арендная плата, заработная плата управленческого персонала и прочие затраты, которые имеют место, даже если предприятие не производит продукцию. В определенном диапазоне выпуска общая сумма этих издержек остается практически неизменной.

Что касается средних постоянных издержек (на единицу продукции), они снижаются с ростом объема производства и увеличиваются при его снижении.

Сумма постоянных и переменных издержек составляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов.

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства или графика безубыточности.

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной – затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности может быть определена и аналитическим методом.

Выручку от реализации продукции определяют по выражению:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно выполнять государство в ходе осуществления экономических реформ.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели. Емким информативным показателем является балансовая прибыль.

Дата публикования: 2015-07-22; Прочитано: 6188 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!