|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Елементи податку. Основою податкової системи і механізму оподаткування є їх складові елементи

|

|

Основою податкової системи і механізму оподаткування є їх складові елементи. Вони включають:

а) суб´єкти оподаткування — це учасники податкових платежів.

До них належать фізичні та юридичні особи, на яких покладено обов´язки сплачувати, утримувати та перераховувати податки до бюджету. Окремими суб´єктами є платники податку (фізичні чи юридичні особи, які безпосередньо сплачують податок) та носії податку (кінцеві споживачі, на яких припадає сплата податку наприкінці усіх процесів). Платник податку є лише середньою ланкою проходження до-ходів, а реальним платником, або носієм кожного податку, є кінцевий споживач товарів. Саме він (кінцевий споживач) сплачує вартість товарів і послуг, яка включає витрати виробництва і реалізації, прибуток усіх ланок, через які відбувається просування товарів, та відрахування частини отриманих доходів до бюджету. Оскільки основним споживачем є населення, то воно є і буде у майбутньому основним носієм і реальним платником податків;

б) об´єкт оподаткування вказує на явище, предмет чи процес, внаслідок наявності яких сплачується податок. Такими об´єктами можуть бути:

- доходи у формі прибутку, заробітної плати, дивідендів тощо;

- рухоме й нерухоме майно;

- вартість продукції (робіт, послуг);

- операції з цінними паперами;

- користування природними ресурсами;

-інші об´єкти, визначені Законом «Про оподаткування».

Назва кожного податку здебільшого походить від об´єкта оподаткування;

в) джерелом оподаткування називають дохід, з якого платник сплачує податок. Джерело сплати податку може бути безпосередньо пов´язане з об´єктом оподаткування, а може і не бути пов´язане з об´єктом оподаткування. Податок сплачується із доходу незалежно від джерел його отримання або рухомого чи нерухомого майна, коли для сплати податку витрачається інша його частка;

г) одиницею оподаткування або масштабом вимірювання є одиниця виміру об´єкта оподаткування. Вона має фізичні (площа земельної ділянки в гектарах або квадратних метрах, об´єм циліндра двигуна транспортного засобу в кубічних метрах) і вартісні вимірники (гривні);

д) база оподаткування — це законодавчо закріплена частина доходів чи майна платника податку за вирахуванням наданих пільг, яка приймається для розрахунку суми податку;

є) ставка податку — це встановлений у законодавчому порядку розмір податку на одиницю виміру бази оподаткування. Залежно від методу встановлення ставки можуть бути універсальними та дифе-ренційованими.

є) податкова пільга відображає повне або часткове звільнення від податків для певної категорії платників або об´єктів оподаткування. Всі види пільг можна поділити на такі групи:

- повне або часткове звільнення від сплати податку конкретного платника, певного виду діяльності або об´єкта оподаткування;

- зниження ставок оподаткування і застосування нульової ставки;

- зменшення належної до сплати суми нарахованого податку і надання податкового кредиту;

з) податкові канікули — це відстрочення на певний період належної до сплати суми податків або повне звільнення від сплати податку на певний період;

42. Система оподаткування і система податкових органів в Україні

Податкова система – це сукупність правових норм, що регулюють розміри, форми, методи і терміни стягнення податків і платежів, які мають податковий характер і необхідні державні для виконання її функції. Комплекс податкових заходів істотно впливає на економічну діяльність господарюючих суб’єктів, стимулюючи економічну і інвестиційну активність.

Система оподаткування в Україні являє собою сукупність податків і зборів (обов’язкових платежів) до бюджету та внесків до державних цільових фондів, що справляються у визначеному порядку. Її сьогоднішній стан можна схарактеризувати як створення основ, реформування самої податкової системи (впровадження податків, характерних для більшості розвинутих країн з ринковою економікою, наприклад, податку на додану вартість, наповнення нових форм оподаткування ринковим змістом.

До системи органів державної податкової служби належать:

• Державна податкова адміністрація України;

• державні податкові адміністрації в Автономній Республіці Крим,областях, містах Києві та Севастополі;

• державні податкові інспекції в районах, містах (крім міст Києва таСевастополя), районах у містах - органи державної податкової служби.

У складі органів державної податкової служби знаходяться відповідніспеціальні підрозділи по боротьбі з податковими правопорушеннями -

податкова міліція.

43. Загальна характеристика методів оподаткування. Спрощена система оподаткування.

Під методом оподаткування розуміють механізм зміни ставок оподаткування залежно від збільшення податкової бази.

Існує кілька основних методів оподаткування.

Рівне оподаткування — метод оподаткування, за якого однакова сума податку встановлюється для кожного платника податків. Цей метод не враховує майнового становища платника податків і тому застосовується лише у виключних випадках (цільові податки).

Пропорційне оподаткування — метод оподаткування, за якого встановлюється стабільна ставка, незалежно від збільшення об´єкта оподаткування. Приклад пропорційного оподаткування — податок на прибуток підприємств.

Прогресивне оподаткування — метод оподаткування, за якого уразі зростання податкової бази збільшується ставка податку.

Регресивне оподаткування — метод, за якого при зростанні податкової бази відбувається скорочення розміру ставки. У цьому разі податкові стягнення пропорційні збільшенню оподаткованого об´єкта.

Змішане оподаткуванняпередбачає поєднання окремих елементів зазначених вище методів оподаткування. Відбувається начебто дроблення податкового об´єкта, за якого для окремих його елементів використовують різні методи оподаткування.

Спрощена система оподаткування, обліку та звітності - особливий механізм справляння податків і зборів, що встановлює заміну сплати окремих податків і зборів, встановлених Податковим Кодексом, на сплату єдиного податку в порядку та на умовах, визначених Податковим Кодексом, з одночасним веденням спрощеного обліку та звітності.

Юридична особа чи фізична особа - підприємець може самостійно обрати спрощену систему оподаткування, якщо така особа відповідає вимогам, встановленим главою ПК, та реєструється платником єдиного податку в порядку, визначеному ПК.

44. Система податків в Україні

Податкову систему України можна представити у вигляді трьох основних підсистем:

підсистема оподаткування юридичних осіб

підсистема оподаткування фізичних осіб

збори в державні цільові фонди

Усі ці підсистеми знаходяться в тісному взаємозв’язку між собою, їх складають одні структурні елементи: прямі податки, непрямі податки, а також інші податки і збори.

Податки та збори

Формування відособленої самостійної податкової системи України почалося ще в рамках колишнього СРСР. У 1991 році був прийнятий Закон УРСР «Про систему оподаткування». У цьому законі був приведений перелік загальнореспубліканських податків, зборів і обов’язкових платежів, стягнутих з юридичних і фізичних осіб. Згодом у цей Закон був внесений ряд змін і доповнень.[2]

У 1997 році був прийнятий Закон України «Про внесення змін у Закон України «Про систему оподаткування», у якому була викладена нова редакція Закону «Про систему оподаткування». Відповідно до даного Закону в Україні стягуються:

загальнодержавні податки і збори (обов’язкові платежі);

місцеві податки і збори (обов’язкові платежі).

Загальнодержавні податки і збори установлюються Верховною Радою України і стягуються на всій території України.

45. Податки з доходів фізичних осіб

Податок на доходи фізичних осіб — загальнодержавний податок в Україні.

Є платою фізичної особи за послуги, які надаються їй територіальною громадою, на території якої така фізична особа має податкову адресу або розташовано особу, що утримує цей податок згідно з Податковим кодексом України

Платниками податку є:

резидент, який отримує як доходи з джерелом їх походження з території України, так і іноземні доходи;

нерезидент, який отримує доходи з джерелом їх походження з території України.

Мито - ще один непрямий податок, який сплачується з товарів, які перетинають митний кордон України.

Державне мито — це плата, яка справляється за вчинення юридичних дій та за видачу документів юридичного значення уповноваженими на те органами.

Плата за землю.

Податок з власників транспортних засобівта інших самохідних машин і механізмів сплачують як фізичні, так і юридичні особи.

Податок на промисел сплачують громадяни, які не зареєстровані як суб'єкти підприємницької діяльності і здійснюють несистематичний, не більше чотирьох разів протягом календарного року, продаж виробленої, переробленої та купленої продукції, речей, товарів.

46. Загальна характеристика податку на додану вартість

Пода́ток на до́дану ва́ртість (ПДВ) — непрямий багатоступінчастий податок, що збирається з кожного акту продажу, починаючи з виробничого та розподільчого циклів і закінчуючи продажем споживачеві. Ряд товарів, послуг, видів діяльності частково або повністю звільняється від податку на додану вартість. Як вже зазначалось, податок на додану вартість (ПДВ) є непрямим податком, а саме - однією з форм універсальних акцизів. ПДВ був запроваджений в Україні в 1992 році, і разом з акцизним збором замінив податок з обороту і податок з продажів.

Податок на додану вартість має високу ефективність із фіскальної точки зору, оскільки споживання є більш сталою величиною, на відміну від доходів чи прибутку. Широка база оподаткування, яка включає не тільки товари, але й роботи і послуги, забезпечує надійність і стабільність бюджетних надходжень, оскільки зміна в уподобаннях споживачів не відображається на зменшенні доходів бюджету (що є проблемою для податків на споживання з обмеженим переліком оподатковуваних товарів). Універсальні ставки полегшують як обчислення податку для його платників, так і контроль податкових органів за правильністю сплати останнього, а крім того, забезпечують нейтральний вплив на процеси ринкового ціноутворення. Від податку на додану вартість набагато важче ухилитись в порівнянні з прибутковими податками, оскільки база оподаткування підраховується набагато простіше, а його стягнення на всіх етапах реалізації вводить “ механізм автоматичного контролю ” за правильністю нарахування суми податку на попередній стадії реалізації.

Недоліками ПДВ є значний його вплив на загальний рівень цін та регресивність, особливо щодо малозабезпечених верств населення, а також відволікання оборотних коштів підприємств.

Об’єктом оподаткування ПДВ є додана вартість. Додана вартість є часткою повної вартості товару чи послуги, це та її частина, яка створюється саме на цьому етапі виробництва. Обчислити її обсяг можна двома методами: перший - від повної вартості відрахувати вартість сировини, матеріалів та послуг виробничого характеру (саме цей метод застосовується в Україні); другий - скласти величини заробітної плати, прибутку, непрямих податків, амортизації, та деякі інші. Оподаткування доданої вартості створює умови для рівномірного включення податку в ціни товарів та послуг на всіх етапах їх виробництва і реалізації.

47. Особливості оподаткування акцизним збором

Акцизний збір - один із видів непрямого оподаткування, що включається в ціну товару і сплачується в кінцевому підсумку покупцем, а не виробником товарів

Особа - суб'єкт господарювання, яка ввозить підакцизні товари (продукцію) на митну територію України.

Фізична особа - резидент або нерезидент, яка ввозить підакцизні товари (продукцію) на митну територію України в обсягах, що підлягають оподаткуванню, відповідно до митного законодавства.

Особа, яка реалізує конфісковані підакцизні товари (продукцію), підакцизні товари (продукцію), визнані безхазяйними, підакцизні товари (продукцію), за якими не звернувся власник до кінця строку зберігання, та підакцизні товари (продукцію), що за правом успадкування чи на інших законних підставах переходять у власність держави, якщо ці товари (продукція) підлягають реалізації (продажу) в установленому законодавством порядку.

Особа, яка реалізує або передає у володіння, користування чи розпорядження підакцизні товари (продукцію), що були ввезені на митну територію України із звільненням від оподаткування до закінчення строку, визначеного законом відповідно до пункту 213.3 статті 213 цього Кодексу.

Особа, на яку покладається дотримання вимог митних режимів, що передбачають звільнення від оподаткування, у разі порушення таких вимог.

Особа, на яку покладається виконання умов щодо цільового використання підакцизних товарів (продукції), на які встановлено ставку податку 0 гривень за 1 літр 100-відсоткового спирту, 0 євро за 1000 кг нафтопродуктів у разі порушення таких умов.

Особа, на яку при здійсненні операцій з підакцизними товарами (продукцією), які не підлягають оподаткуванню або звільняються від оподаткування, покладається виконання умов щодо цільового використання підакцизних товарів (продукції) в разі порушення таких умов.

Замовники, за дорученням яких виробляються підакцизні товари (продукція) з давальницької сировини, сплачують податок виробнику.

Реєстрація осіб як платників податку.

Органи ліцензування, що уповноважені видавати ліцензії на зазначені види діяльності, зобов'язані надати органу державної податкової служби за місцезнаходженням юридичних осіб, місцем проживання фізичних осіб - підприємців інформацію про видані, переоформлені, призупинені або анульовані ліцензії у п'ятиденний строк з дня здійснення таких дій.

Інші платники підлягають обов'язковій реєстрації як платники податку органами державної податкової служби за місцезнаходженням юридичних осіб, місцем проживання фізичних осіб - підприємців, не пізніше граничного терміну подання декларації акцизного податку за місяць, в якому розпочато господарську діяльність.

Об'єкти оподаткування

Об'єктами оподаткування є операції з:

реалізації вироблених в Україні підакцизних товарів (продукції);

реалізації (передачі) підакцизних товарів (продукції) з метою власного споживання, промислової переробки, здійснення внесків до статутного капіталу, а також своїм працівникам;

ввезення підакцизних товарів (продукції) на митну територію України;

реалізації конфіскованих підакцизних товарів (продукції), підакцизних товарів (продукції), визнаних безхазяйними, підакцизних товарів (продукції), за якими не звернувся власник до кінця строку зберігання, та підакцизних товарів (продукції), що за правом успадкування чи на інших законних підставах переходять у власність держави;

реалізації або передачі у володіння, користування чи розпорядження підакцизних товарів (продукції), що були ввезені на митну територію України із звільненням від оподаткування до закінчення строку, визначеного законодавством, відповідно до пункту 213.3 статті 213 цього Кодексу;

обсяги та вартість втрачених підакцизних товарів (продукції), що перевищують встановлені норми втрат з урахуванням пункту 214.6 статті 214 цього Кодексу.

Операції з підакцизними товарами, які не підлягають оподаткуванню:

вивезення (експорту) підакцизних товарів (продукції) платником податку за межі митної території України.

Товари (продукція) вважаються вивезеними (експортованими) платником податку за межі митної території України, якщо їх вивезення (експортування) засвідчене належно оформленою митною декларацією, у тому числі, якщо відвантаження відбулося у звітному періоді, а вивезення (експортування) - у наступному звітному періоді і на дату подання декларації з акцизного податку за звітний місяць наявна така митна декларація;

ввезення на митну територію України раніше експортованих підакцизних товарів (продукції), у яких виявлено недоліки, що перешкоджають реалізації цих товарів на митній території країни імпортера, для їх повернення експортеру.

Такі підакцизні товари (продукція) ввозяться їх продавцем (експортером) без подальшої реалізації на митній території України.

До підакцизних товарів належать:

спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво;

тютюнові вироби, тютюн та промислові замінники тютюну;

нафтопродукти, скраплений газ;

автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли.

Ставки податку та перелік товарів, з яких справляється податок:

ставки податку встановлюються цією статтею і є єдиними на всій території України;

Датою виникнення податкових зобов'язань щодо підакцизних товарів (продукції), вироблених на митній території України, є дата їх реалізації особою, яка їх виробляє, незалежно від цілей і напрямів подальшого використання таких товарів (продукції), крім випадків, зазначених у статтях 225 та 229 цього Кодексу.

Датою виникнення податкового зобов'язання щодо зіпсованого, знищеного, втраченого підакцизного товару (продукції) є дата складання відповідного акта. У цьому пункті втраченим є товар (продукція), місцезнаходження якого платник податку не може встановити.

Суми податку перераховуються до бюджету виробниками підакцизних товарів (продукції) протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого цим Кодексом для подання податкової декларації за місячний податковий період.

48. Місцеві податки та збори.

До місцевих податків належать:

податок на нерухоме майно, відмінне від земельної ділянки;

єдиний податок. До місцевих зборів належать:

збір за провадження деяких видів підприємницької діяльності;

збір за місця для паркування транспортних засобів;

туристичний збір.

Місцеві ради обов'язково установлюють податок на нерухоме майно, відмінне від земельної ділянки, єдиний податок та збір за провадження деяких видів підприємницької діяльності.

Установлення місцевих податків та зборів, не передбачених цим Кодексом, забороняється.

Зарахування місцевих податків та зборів до відповідних місцевих бюджетів здійснюється відповідно до Бюджетного кодексу України.

Податок на нерухоме майно, відмінне від земельної ділянки

Платниками податку є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об'єктів житлової нерухомості.

Об'єктом оподаткування є об'єкт житлової нерухомості.

Не є об'єктом оподаткування:

а) об'єкти житлової нерухомості, які перебувають у власності держави або територіальних громад (їх спільній власності);

б) об'єкти житлової нерухомості, які розташовані в зонах відчуження та безумовного (обов'язкового) відселення, визначені законом;

в) будівлі дитячих будинків сімейного типу;

г) садовий або дачний будинок, але не більше одного такого об'єкта на одного платника податку;

ґ) об'єкти житлової нерухомості, які належать багатодітним сім'ям та прийомним сім'ям, у яких виховується троє та більше дітей, але не більше одного такого об'єкта на сім'ю;

д) гуртожитки

Платниками збору не можуть бути особи, які:

а) постійно проживають, у тому числі на умовах договорів найму, у селі, селищі або місті, радами яких встановлено такий збір;

б) особи, які прибули у відрядження;

в) інваліди, діти-інваліди та особи, що супроводжують інвалідів I групи або дітей-інвалідів (не більше одного супроводжуючого);

г) ветерани війни;

ґ) учасники ліквідації наслідків аварії на Чорнобильській АЕС;

д) особи, які прибули за путівками (курсівками) на лікування, оздоровлення, реабілітацію до лікувально-профілактичних, фізкультурно-оздоровчих та санаторно-курортних закладів, що мають ліцензію на медичну практику та акредитацію Міністерства охорони здоров'я України;

е) діти віком до 18 років;є) дитячі лікувально-профілактичні, фізкультурно-оздоровчі та санаторно-курортні заклади.

49. Поняття державного і місцевого кредиту

Дуже часто відносини кредиту зводяться до надання тимчасово вільних коштів на певних умовах (платності, терміновості, зворотності та ін.) позичальникам. Це не зовсім правильно. Кредитні відносини (незалежно від форми — державний кредит чи банківський) об’єктивно поєднують два взаємозалежних, зустрічних процеси. З одного боку, це залучення, акумуляція тимчасово вільних коштів, зосередження їх у кредиторів. З іншого боку, це надання вже зосереджених коштів позичальникам.

Державний кредит забезпечує акумуляцію тимчасово вільних коштів юридичних і фізичних осіб. Необхідно враховувати, що кошти юридичних і фізичних осіб акумулюються і через механізм обов’язкових, безумовних платежів (податків і зборів). У юридичній літературі докладно досліджена різниця між цими формами. Так, по-перше, державний кредит має добровільний і договірний характер, податки — обов’язковий, імперативний; по-друге, податки зменшують доходи платника, державний кредит не зменшує (навіть припускає його збільшення — за рахунок виплати відсотків); по-третє, отримані податкові платежі не породжують будь-яких обов’язків держави, одержання ж коштів від державного кредитування припускає повернення їх із виплатою відсотків; по-четверте, податкові надходження спрямовуються до бюджетів без деталізації мети, тоді як кошти, отримані за рахунок державного кредитування, — винятково на мінімізацію дефіциту бюджету.

Таким чином, державний кредит — це урегульовані нормами права відносини з акумуляції державою тимчасово вільних коштів юридичних і фізичних осіб на умовах платності, терміновості й зворотності з метою зменшення дефіциту бюджету.

50. Фінансові правовідносини у сфері державного (місцевого) кредиту

Фінансові відносини у сфері державного кредиту складаються лише у зв'язку з формуванням, функціонуванням і погашенням державного боргу.

Жодні правовідносини в галузі державного кредиту не можуть виникати і розвиватися без відповідного правового їх оформлення, без створення адекватної нормативної бази. Насамперед участь законодавчих і виконавчих органів державної влади, а також фінансових і кредитних органів у правовідносинах з державного кредиту та їх ролі в цьому закріплені Конституцією України та чинним законодавством України. Зокрема, в Конституції України в найзагальніших рисах викладені компетенція та повноваження, принципи діяльності в галузі державного кредиту Верховної Ради України, Президента України, Кабінету Міністрів України, Міністерства фінансів України і Національного банку України.

Окремі відносини в галузі державного кредиту регламентуються правовими нормами, викладеними в Законах України «Про Національний банк України», «Про банки і банківську діяльність», «Про бюджетну систему України», «Про Державну податкову службу в Україні» та в ряді інших законів.

Конкретні правовідносини з приводу надання державних гарантій виникають на підставі нормативно-правових актів Кабінету Міністрів України. Рішення про надання юридичним особам - резидентам права використання іноземних кредитів приймаються на засіданні Кабінету Міністрів України і оформляються відповідною постановою.

51. Види державного (місцевого) боргу

Державний борг - це загальна сума, на певний момент, непогашених позик, отриманих державою для фінансування дефіциту бюджету та інші визначені законодавством цілі, невиплачених відсотків за обслуговування цих позик, а також наданих гарантій за зобов'язаннями інших державних структур.

Законодавством деталізовано цілі, на які можна робити запозичення, отже державний зовнішній борг формують:

• позики на фінансування державного бюджету (переважно кошти, що позичені у міжнародних фінансових організацій) та погашення зовнішнього державного боргу;

• позики на підтримку стабільності національної валюти (поповнення валютних резервів);

• позики на фінансування інвестиційних та інституціональних проектів національної ваги;

• гарантії іноземним контрагентам щодо виконання контрактних зобов'язань у зв'язку з некомерційними ризиками;

• державні гарантії, що надаються Кабінетом Міністрів України для кредитування проектів, фінансування яких передбачено державним бюджетом України.

Розрізняють інші види державного боргу:

1. Номінальна та ринкова вартість боргу.

2. Консолідований та неконсолідований - різниця між ними полягає у тому, що консолідований борг не враховує тієї частини боргу, яка є у власності інших структурних одиниць цього сектора. Тобто, якщо власником частини облігацій боргу центрального уряду виступають позабюджетні фонди то консолідований борг сектора державного управління буде менший на суму цих облігацій. Консолідований метод здійснюється у країнах ЄС натомість у США та Японії офіційно обліковують лише неконсолідований борг.

3) Борг, який обліковується касовим методом та методом нарахувань.

4) Чистий та валовий борг - чистий борг розраховується шляхом віднімання від пасивів, що оформлені певними інструментами, що формують борг, активів за цими ж інструментами.

5) Внутрішній і зовнішній борг - в залежить від резидентності кредитора, або місця розміщення боргових зобов'язань.

6) Ринковий та позаринковий борг - залежить від того, чи обертаються державні боргові зобов'язання на фондовому ринку.

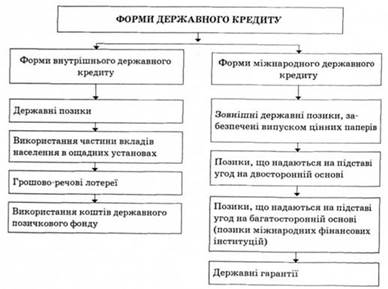

52. Форми державного (місцевого) кредиту

Державний кредит є невід'ємною складовою економічної і фінансової системи держави. У теорії і на практиці його прийнято поділяти на внутрішній і міжнародний державний кредит, кожен з яких у свою чергу має свої особливості і форми вияву.

53. Боргові зобов'язання держави щодо грошових заощаджень громадян України

54. Поняття страхування. Суб'єкти та об'єкти страхових правовідносин

Страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів.

Носіями загальноцивільних прав та обов’язків у страхуванні є суб’єкти страхових правовідносин, які є учасниками договірних відносин, що спрямовані на виконання попередньо обумовлених страхових зобов’язань. Суб’єктами страхування є страховик, страхувальник, застрахований та отримувач.

Об’єкт страхування є необхідним елементом страхових правовідносин, як і будь-яких цивільних правовідносин, оскільки об’єкт є предметом договірних відносин. Розглянемо питання визначення об’єкта страхування у вигляді страхового інтересу, що постійно актуалізується дослідниками страхових правовідносин вже протягом багатьох років.

Страховий інтерес – це законний майновий інтерес, що є в наявності у страхувальника щодо певного об’єкта страхування і є безпосередньою основою для визначення предмета договору страхування. Поняття страхового інтересу нерозривно пов’язано з об’єктом страхування і предметом договору страхування.

Об'єктами страхування можуть бути майнові інтереси, що не суперечать законодавству України, пов'язані:

– з життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи (особисте страхування);

– з володінням, користуванням і розпорядженням майном (майнове страхування);

– з відшкодуванням страхувальником заподіяної ним шкоди особі або її майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності).

55. Система загальнообов'язкового державного соціального страхування в Україні

56. Система загальнообов'язкового державного пенсійного страхування в Україні та її особливості

57. Державний нагляд за страховою діяльністю в Україні

Державний нагляд за страховою діяльністю здійснюється з метою додержання вимог законодавства України про страхування, ефективного розвитку страхових послуг, запобігання неплатоспроможності страховиків та захисту інтересів страхувальників.

Державний нагляд за страховою діяльністю на території України здійснюють Міністерство фінансів України та його органи на місцях, що діють відповідно до положення, затвердженого Кабінетом Міністрів України.

Основними функціями Міністерства фінансів України є:

1) ведення єдиного державного реєстру страховиків (перестраховиків);

2) видача ліцензій на проведення страхової діяльності;

3) контроль за платоспроможністю страховиків щодо виконання їх страхових зобов'язань перед страхувальниками;

4) встановлення правил формування, розміщення та обліку страхових резервів;

5) розробка нормативних і методичних документів з питань страхової діяльності, що віднесена законом до компетенції Міністерства фінансів України;

6) узагальнення практики страхової діяльності, розробка і подання у встановленому порядку пропозицій щодо розвитку і вдосконалення законодавства України про страхову діяльність;

7) участь у здійсненні заходів щодо підвищення кваліфікації кадрів для страхової діяльності.

Здійснюючи державний нагляд за страховою діяльністю, Міністерство фінансів України має право:

1) у межах своєї компетенції одержувати від страховиків встановлену звітність про страхову діяльність та інформацію про їх фінансовий стан, а також інформацію від підприємств, установ і організацій, у тому числі банків та громадян, необхідну для виконання покладених на нього функцій;

2) проводити перевірку щодо правильності застосування страховиками законодавства України про страхову діяльність і достовірності їх звітності за показниками, що характеризують виконання договорів страхування, не частіше одного разу на рік, призначати проведення за рахунок страховика додаткової обов'язкової аудиторської перевірки з визначенням аудитора;

3) при виявленні порушень страховиками вимог законодавства України про страхову діяльність давати їм приписи про їх усунення, а у разі невиконання приписів зупиняти або обмежувати дію ліцензій цих страховиків до усунення виявлених порушень чи приймати рішення про відкликання ліцензій та виключення з державного реєстру страховиків (перестраховиків). Спори про відкликання ліцензії розглядає суд або арбітражний суд. Поновлення дії ліцензії після її відкликання здійснюється у порядку, передбаченому статтями 38 і 39 Закону України "Про страхування";

4) звертатися до арбітражного суду з позовом про скасування державної реєстрації страховика як суб'єкта підприємницької діяльності у випадках, передбачених ст. 8 Закону України "Про підприємництво".

Як одну з форм державного регулювання страхової діяльності можна розглядати примусову санацію страховика, яку Міністерство фінансів України має право провести у випадках:

- невиконання страховиком зобов'язань перед страхувальниками протягом більше трьох місяців;

- недосягнення страховиком визначеного законодавством України розміру статутного фонду;

- інших випадках, визначених чинним законодавством України.

Примусова санація передбачає:

- проведення комплексної перевірки фінансово-господарської діяльності страховика, у тому числі обов'язкової аудиторської перевірки;

- встановлення заборони на вільне користування майном страховика та прийняття страхових зобов'язань без дозволу Міністерства фінансів України;

- встановлення обов'язкового для виконання графіка здійснення розрахунків із страхувальниками;

- прийняття рішення про ліквідацію або реорганізацію страховика.

58. Поняття банківської системи

Стаття 1 Закону України “Про банки і банківську діяльність” установила дворівневу банківську систему в Україні, а стаття 2 формулює поняття банку: “Банки — це установи, функцією яких є кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове та розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій”.

Перший рівень банківської системи України — Національний банк України. Національний банк України є юридичною особою, основну функцію якої — забезпечення стабільності грошової одиниці — визначила Конституція України. Повноваження і принципи організації Національного банку України визначаються законодавством.

Статутний капітал Національного банку України у розмірі 10 мільйонів гривень є загальнодержавною власністю. Банк функціонує як економічно самостійна державна установа, здійснює видатки, як правило, за рахунок своїх доходів. При перевищенні доходів над видатками банк суми перевищення відраховує в державний бюджет.

59. Правовий статус національного банку країни та його керівних органів

З юридичного погляду правовий статус НБУ формулюється на кількох рівнях: конституційному, законодавчому і підзаконному. На конституційному рівні це — відповідні статті Конституції України, на законодавчому рівні — Закон України «Про Національний банк України», на підзаконному — акти НБУ, які закріплюють правове положення окремих підрозділів і служб центрального банку.

Національний банк України є центральним банком України, особливим центральним органом державного управління, юридичною особою, неприбутковою організацією. Відповідно до ст. 99 Конституції України забезпечення стабільності національної грошової одиниці — гривні — є основною функцією НБУ.

Керівними органами НБУ є Рада НБУ та Правління НБУ.

Рада НБУ складається з 14 осіб, сім з яких призначає Президент України, сім Верховна Рада України. До складу Ради НБУ входить голова НБУ за посадою. Строк повноважень членів Ради НБУ становить 7 років, крім Голови НБУ, який входить до Ради НБУ на строк здійснення ним повноважень за посадою. Члени Ради НБУ здійснюють свої функції на громадських засадах.

Голова Ради НБУ та його заступник обираються Радою НБУ строком на три роки. Повноваження призначеного складу Ради НБУ достроково припиняються у разі оголошення їй недовіри Президентом України або Верховною Радою України у зв’язку з тим, що виконання Основних засад грошово-кредитної політики за підсумками року не забезпечило стабільність грошової одиниці України.

Керівним органом НБУ є також Правління. Очолює Правління голова НБУ. Його Заступники входять до складу Правління за посадою. Голова НБУ призначається на посаду Верховною Радою України за поданням Президента України строком на 5 років. Він керує діяльністю НБУ, головує на засіданнях Правління, одноосібно несе відповідальність за діяльність НБУ. Директори департаментів НБУ призначаються та звільняються з посади головою НБУ.

Працівниками Національного банку є службовці та обслуговуючий персонал. Службовці НБУ є державними службовцями. Крім обмежень, встановлених Законом України «Про державну службу», службовцям НБУ забороняється: входити до керівних органів та бути акціонерами комерційних банків та інших фінансово-кредитних установ; отримувати позички від будь-яких інших кредитних установ, за винятком Національного банку України; розголошувати службову і комерційну таємницю, в тому числі після припинення роботи в Національному банку.

Відповідно до ст. 53 Закону України «Про Національний банк України» не допускається втручання органів законодавчої та виконавчої влади або їх посадових осіб у виконання функцій і повноважень органів управління НБУ інакше, як у межах, визначених цим Законом.

60. Повноважена Національного банку України у фінансово-кредитній сфері

Рада Національного банку:

1) розробляє Основні засади грошово-кредитної політики, публікує їх в офіційних виданнях та подає щорічно до 15 вересня до Верховної Ради України для інформування;

2) здійснює контроль за проведенням грошово-кредитної політики;

3) здійснює аналіз впливу грошово-кредитної політики України на стан соціально-економічного розвитку України та розробляє пропозиції щодо внесення відповідних змін до неї; вносить рекомендації Правлінню Національного банку в межах розроблених Основних засад грошово-кредитної політики стосовно:

-методів та форм прогнозування макропоказників економічного і соціального розвитку України, а також грошово-кредитної політики;

- окремих заходів монетарного і регулятивного характеру та їх впливу на економічний і соціальний розвиток України;

- політики курсоутворення та валютного регулювання;

- розвитку банківської системи та окремих нормативних актів з питань банківської діяльності;

-вдосконалення платіжної системи;

- інших питань, віднесених законом до компетенції Ради Національного банку;

13) вносить рекомендації Кабінету Міністрів України стосовно впливу політики державних запозичень та податкової політики на стан грошово-кредитної сфери України/

61. Види банків (за законодавством України).

Банки в Україні можуть функціонувати як універсальні або як спеціалізовані За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими).

Банки є державні та недержавні. Державний банк — це банк, сто відсотків статутного капіталу якого належать державі. Він засновується за рішенням Кабінету Міністрів України, який зобов'язаний отримати позитивний висновок Національного банку України з приводу наміру заснування державного банку.

Також залежно від частки іноземного капіталу банки поділяються на банки з Іноземним капіталом і банки без іноземного капіталу. Банк з іноземним капіталом.— це банк, у якому частка капіталу, що належить хоча б одному іноземному інвестору, становить не менше 10 відсотків.

За організаційною формою банки можуть створюватися у формі акціонерного товариства відкритого типу і кооперативного банку.

Кооперативний банк— це банк, створений суб'єктами господарювання, а також іншими особами за принципом територіальності на засадах добровільного членства та об'єднання пайових внесків для спільної грошово-кредитної діяльності.

62. Управління банком

Органи управління й організаційна побудова банків у чомусь збігаються, а в чомусь відрізняються від інших установ. Головним органом управління банком е загальні збори акціонерів. Вони приймають найважливіші рішення — затверджують статут, вибирають раду банку чи раду директорів (далі — рада), затверджують баланси і звіти, визначають напрям і цілі політики банку тощо

Основні питання діяльності банку вирішує рада. Вона є представницьким органом власників банку, його акціонерів і відстоює їх інтереси. Найпершим обов´язком ради є забезпечення необхідного рівня прибутку на вкладений капітал. Водночас рада має також піклуватися і про захист інтересів інших зацікавлених сторін — клієнтів банку тощо.

Рада формує вищі керівні органи, що провадять практичну діяльність відповідно до її рекомендацій і вказівок. Основною функцією ради є визначення стратегічних цілей банку і формування політики.

Якщо банк — акціонерне товариство, то голова правління обирається на зборах акціонерів, які відбуваються, як правило, раз на рік. Голову правління приватного банку призначає власник установи. В українських банках до складу правління входять усі заступники голови. Основний «робочий» підрозділ будь-якого комерційного банку зазвичай називається управлінням (або департаментом) активних та пасивних операцій. У деяких банках цей підрозділ також може мати назву «казначейство». До його складу входять такі відділи:• кредитний;• цінних паперів;• валютних операцій;• відділ роботи з населенням (іноді до нього входить сектор роботи з пластиковими картками)

Типова структура банківської установи показана

У кожному банку є підрозділ, який відповідає за бухгалтерське відображення всіх операцій. Як правило, це — управління бухгалтерського обліку, звітності та касових операцій.

Ще один підрозділ є практично у кожному банку — адміністративно-господарське управління. Здебільшого до нього входять:

• відділ автоматизації та інформаційно-технічного забезпечення;

• юридичний відділ;• служба безпеки (до неї входять сектор інкасації і перевезення цінностей);• відділ кадрів;• господарський відділ;

• відділ розвитку та роботи з клієнтами;• територіальне відокремлені безбалансові відділення.

63. Поняття банківської діяльності. Основні функції та операції банків

банківська діяльність - залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб;

Вони виконують наступні основні функції:

1) мобілізація тимчасово вільних грошових коштів і перетворення їх в капітал;

2) кредитування підприємств, держави та населення;

3) випуск кредитних засобів обігу (кредитних грошей);

4) здійснення розрахунків та платежів в господарстві;

5) емісійно-засновницька діяльність;

6) консультування, надання економічної та фінансової інформації.

Кредитні операції – це операції по наданню вільних ресурсів позичальнику на умовах платності, терміновості та повернення, причому банки можуть виступати в цих операціях як в ролі кредиторів так і в ролі позичальників (отримуючи кредити в центральному банку та інших комерційних банках).

Розрахункові операції – зберігання коштів клієнтів, рух, переміщення їх за допомогою обігу платіжних інструментів (за розпорядженням власників грошових коштів). Для здійснення цих операцій клієнт відкриває в банку рахунок (поточний, депозитний, позиковий, контокорентний тощо).

Касові операції – операції банку по прийому і видачі грошей та цінностей клієнтам банку через операційну касу банку. Міжбанківські операції у відповідності з діючим законодавством передбачають розрахунки між банками та іншими кредитними установами.

64. Порядок створення та державної реєстрації банків

Учасниками банку можуть бути юридичні і фізичні особи, резиденти та нерезиденти, а також держава в особі Кабінету Міністрів України або уповноважених ним органів.

Власники істотної участі у банку повинні мати бездоганну ділову репутацію та задовільний фінансовий стан.

Вимоги щодо ділової репутації та задовільності фінансового стану засновників та осіб, які набувають істотної участі у банку, встановлюються Національним банком України.

Банк має повне і скорочене офіційні найменування українською та іноземними мовами. Найменування банку має містити слово "банк", а також вказівку на організаційно-правову форму банку.

Банк має печатку зі своїм повним офіційним найменуванням.

Слово "банк" та похідні від нього дозволяється використовувати у назві лише тим юридичним особам, які зареєстровані Національним банком України як банк і мають банківську ліцензію. Виняток становлять міжнародні організації, що діють на території України відповідно до міжнародних договорів, згода на обов'язковість яких надана Верховною Радою України, та законодавства України.

Державна реєстрація юридичної особи, яка має намір здійснювати банківську діяльність, проводиться відповідно до законодавства з питань державної реєстрації юридичних осіб та фізичних осіб - підприємців з урахуванням особливостей, встановлених цим Законом.

Уповноважена засновником особа подає документи для проведення державної реєстрації юридичної особи, яка має намір здійснювати банківську діяльність, після погодження Національним банком України статуту цієї особи.

Особа, уповноважена засновником юридичної особи, яка має намір здійснювати банківську діяльність, для погодження статуту цієї особи подає Національному банку України разом із заявою про погодження статуту такі документи:

1) протоколи зборів засновників та установчих зборів, договір про створення банку або рішення про створення державного банку;

2) статут банку;

3) копії документів, визначених Національним банком України, необхідних для ідентифікації самого засновника та всіх осіб, через яких здійснюватиметься опосередковане володіння істотною участю у банку;

4) документи, визначені Національним банком України, що дають змогу зробити висновок про:

ділову репутацію самого засновника, а для засновника - юридичної особи також і членів виконавчого органу та/або наглядової ради та всіх осіб, через яких здійснюватиметься опосередковане володіння істотною участю в особі, яка має намір здійснювати банківську діяльність;

фінансовий стан засновника - юридичної особи, а також про майновий стан засновника - фізичної особи;

наявність у засновника достатньої кількості власних коштів для здійснення заявленого внеску до статутного капіталу;

5) документи, що засвідчують повну сплату засновниками внесків до статутного капіталу;

6) відомості про структуру власності самої юридичної особи, яка має намір здійснювати банківську діяльність, та засновника, що набуває істотної участі в ній, відповідно до вимог Національного банку України;

7) відомості за формою, встановленою Національним банком України, про асоційованих осіб засновника - фізичної особи;

Особа, уповноважена засновником юридичної особи, яка має намір здійснювати банківську діяльність, для погодження статуту цієї особи додатково подає Національному банку України встановлені частиною дев'ятою статті 34 цього Закону документи щодо засновників - іноземних юридичних осіб та частиною одинадцятою статті 34 цього Закону щодо засновників - фізичних осіб - іноземців. Документи, що подаються згідно з цією частиною, мають бути складені з урахуванням вимог частин дванадцятої і тринадцятої статті 34 цього Закону.

Національний банк України приймає рішення про погодження статуту або про відмову в погодженні статуту не пізніше тримісячного строку з дня подання повного пакета документів, визначених цим Законом. Національний банк України приймає рішення з урахуванням вимог частини чотирнадцятої статті 34 цього Закону.

Національний банк України має право вимагати від заявника виправлення недоліків у поданих документах.

65. Порядок ліцензування банківської діяльності

Юридична особа, яка має намір здійснювати банківську діяльність, зобов'язана протягом року з дня державної реєстрації подати Національному банку України в порядку, визначеному цим Законом та нормативно-правовими актами Національного банку України, документи для отримання банківської ліцензії.

Юридична особа, яка має намір здійснювати банківську діяльність, для отримання банківської ліцензії подає Національному банку України разом із заявою про видачу банківської ліцензії такі документи:

1) копію свідоцтва про державну реєстрацію;

2) копію статуту з відміткою державного реєстратора про проведення державної реєстрації юридичної особи;

3) копії зареєстрованого Державною комісією з цінних паперів та фондового ринку звіту про результати закритого (приватного) розміщення акцій та свідоцтва про реєстрацію випуску акцій (для банку, що створюється у формі публічного акціонерного товариства);

4) відомості про кількісний склад спостережної ради, правління (ради директорів), ревізійної комісії;

5) відомості за формою, визначеною Національним банком України, що дають змогу зробити висновок про:

наявність як мінімум трьох осіб, призначених членами правління (ради директорів), у тому числі голови правління, їх професійну придатність та ділову репутацію;

професійну придатність головного бухгалтера та керівника служби внутрішнього аудиту;

ділову репутацію членів спостережної ради, головного бухгалтера та керівника служби внутрішнього аудиту;

наявність організаційної структури та відповідних спеціалістів, необхідних для забезпечення надання банківських та інших фінансових послуг, банківського обладнання, комп'ютерної техніки, програмного забезпечення, приміщень, що відповідають вимогам, встановленим Національним банком України;

6) копії внутрішніх положень банку, що регламентують надання банківських та інших фінансових послуг, визначають порядок здійснення внутрішнього контролю та процедуру управління ризиками;

7) бізнес-план на три роки, складений згідно з вимогами, встановленими Національним банком України;

8) копію платіжного документа про внесення плати за видачу банківської ліцензії, розмір якої встановлюється Національним банком України.

Юридична особа, яка має намір здійснювати банківську діяльність, зобов'язана подати Національному банку України для отримання банківської ліцензії одночасно всі документи та інформацію, визначені цим Законом.

Національний банк України приймає рішення про надання банківської ліцензії чи про відмову в її наданні протягом двох місяців з дня отримання повного пакета документів, визначених цим Законом. У разі реорганізації банку за результатами процедури тимчасової адміністрації рішення про надання банківської ліцензії приймається Національним банком України протягом трьох днів з дня отримання повного пакета документів, визначених цим Законом.

Національний банк України вносить відомості про юридичну особу до Державного реєстру банків одночасно з прийняттям рішення про надання банківської ліцензії.

Банк не має права передавати банківську ліцензію третім особам.

Керівники банку та особи, які мають істотну участь у банку, зобов'язані протягом усього часу, упродовж якого вони зберігають свій статус або мають істотну участь у банку, відповідати вимогам, встановленим цим Законом.

66. Банківське кредитування: поняття і принципи

Банківський кредит — це основна форма кредиту, який надається комерційними банками у грошовій формі господарським органам у тимчасове користування за оплату на умовах повернення і цільового використання.

Принципи кредитування ¾ основні положення банківської системи, що визначають процес кредитування. До основних принципів кредитування, яких повинні дотримуватися як кредитори так і позичальники, належать: цільовий характер, повернення, строковість, платність та забезпеченість кредиту.

Цільовий характер означає, що виданий кредит повинен використовуватися на досягнення цілей, окреслених у кредитному договорі. Цілі визначаються на підставі поданих позичальником господарських договорів (контрактів), бізнес-планів, цільових програм чи проектів. Крім того, надаючи кредит клієнту, банк повинен переконатися, що цілі використання позики передбачені Статутом фірми.

Принцип повернення кредиту. Особливість кредитного методу інвестування полягає у тому, що він не тільки передбачає повернення одержаної позики, але і сплати позичкового процента.

Строковість. Кредит надається на певний термін, обумовлений в кредитному договорі.

Принципи повернення строковості та платності означають, що кредит має бути повернуто позичальником у визначений у договорі строк з відповідною сплатою за його користування.

Принцип забезпеченості. Комерційні банки переважну більшість кредитів надають під забезпечення. Це означає, що у формі носія гарантії повернення позики виступає застава майна або майнових прав.

67. Види банківського кредиту

Кредити, які надаються банками, можна класифікувати за різними ознаками. Лише комплексний підхід до виділення видів банківського кредиту дозволяє найповніше охарактеризувати кредитні операції комерційних банків.

За строками користування банківські кредити поділяють на:

— короткострокові (до 1 року);

— середньострокові (до 3 років);

— довгострокові (понад 3 роки).

За забезпеченням виділяють такі види банківського кредиту:

- забезпечені заставою (майном, майновими правами, цінними паперами); вартість застави звичайно перевищує суму кредиту;

- гарантовані (банками, фінансами чи майном третьої особи);

- з іншим забезпеченням (поручительство, свідоцтво страхової організації);

- незабезпечені (бланкові кредити).

За методами надання виділяють такі види банківських кредитів:

- у разовому порядку;

- відповідно до відкритої кредитної лінії;

- гарантійні (із заздалегідь обумовленою датою надання);

- за потребою.

За методами погашення банківські кредити поділяються на такі, що погашаються:

- водночас;

- у розстрочку;

- достроково (за вимогою кредитора або за заявою позичальника);

- з регресією платежів;

- після закінчення обумовленого періоду (місяця, кварталу).

За формою залучення (організації) банківський кредит поділяється на:

- двосторонній (комерційний банк — позичальник);

- консорціумний;

- "дзеркальний";

- багатосторонній (паралельний).

68. Відмінність між банківськими і державними кредитами

Відмінними ознаками державного кредиту в порівнянні з банківським є наступні:

1) потреба суб'єктів економічної діяльності в банківському кредиті виникає в зв'язку з нерівномірністю руху вартості в процесі виробництва й обміну; потреба в державному кредиті виникає через фінансові ускладнення країни, а також для пом'якшення диспропорцій між готівково-грошовою масою в обігу й товарних ресурсах для її покриття;

2) при банківському кредиті економічні інтереси позичальника і кредитора збігаються; при державному кредиті - економічні інтереси учасників угоди відносно відособлені;

3) при банківському кредиті банківський відсоток є засобом економічного впливу на діяльність позичальника; при державному кредиті - відсоток за позику є економічним стимулом реалізації економічних інтересів кредитора з приводу передачі власних коштів у розпорядження держави;

4) банківський кредит є пов'язаним з тією частиною грошового обігу, в якій гроші виконують функцію засобу платежу; при державному кредиті гроші використовуються не тільки у функції платіжного засобу, але й у функції засобу обігу;

5) банківський кредит має строго цільове призначення; державний кредит використовується для фінансування капітальних вкладень і витрат, пов'язаних із рішенням соціальних проблем;

6) при банківському кредиті терміни повернення коштів строго регламентуються, у виразі їх порушення банківські заклади застосовують до позичальника штрафні санкції; при державному кредиті відносини між позичальником і кредитором складаються на добровільній основі, щодо позичальника не застосовуються санкції, взяті у борг наявні кошти мають бути повернуті позичальником кредитору в міру закінчення терміну дії позики;

7) банківський кредит пов'язаний переважно з безготівковим грошовим обігом: притягнення і надання коштів здійснюється за допомогою перерахувань їх з одного рахунку на іншій; державний кредит є поширеним здебільшого в сфері готівково-грошового обігу;

8) при банківському кредитуванні при зарахуванні кредиту на розрахунковий рахунок одержувача створюється можливість одержання готівки для виплати заробітної плати, премій, виплат на відрядження та інших виплат. Державний кредит сприяє скороченню обсягу готівки в обігу. У державному кредиті держава може виступати в якості позичальника кредиту, кредитора і гаранта кредиту.

69. загальна характеристика правопорушень у сфері банківського кредитування

70. Сутність банківського нагляду та особливого режиму контролю за діяльністю банків

71. Загальна характеристика застосування Національним банком України заходів впливу до банків за порушення банківського законодавства

72. Розпорядження Національного банку про застосування до банків заходів впливу, їх зміст

73. Поняття грошей, грошової системи та грошового обігу

Грошова система — це встановлена державою форма організації грошового

обігу в країні.

Грошова система — це визначена державою форма організації грошового обігу, що історично склалася й регулюється законами цієї держави. Її основу становить сукупність економічних відносин та інститутів, які забезпечують її функціонування. Кожна промислово розвинена країна має власну грошову систему, яку розвиває й вдосконалює для розвитку національної економіки /

Гроші — особливий товар, що є загальною еквівалентною формою вартості інших товарів. Гроші виконують функції мірила вартості та засобу обігу. Крім того, вони є засобами нагромадження та платежу. З утворенням світового ринку деякі національні гроші виконують функції світових.

Грошови́й о́біг – безперервна циркуляція грошей як засобів обігу і платежу, рух грошових засобів, як складова частина товарно-грошових, торгових, фінансово-кредитних, платіжних операцій.

Грошовий обіг здійснюється у рамках грошової системи кожної країни; неперервний рух грошей у сфері обігу та їх функціонування як засобу платежу й обігу.

74. Поняття і принципи безготівкових розрахунків

Безготі́вкові розраху́нки — платежі, які здійснюються шляхом перерахування з рахунку платника на рахунок кредитора у банках без використання грошових купюр.

Для створення ефективної системи безготівкових розрахунків принцепове значення має правильне визначення її принципів - основних нормативних положень, якими слід керуватися, щоб безготівкові розрахунки максимально сприяли прискоренню народногосподарського обороту.

Принципи безготівкових розрахунків - це вихідні положення які визначають конкретний економічний зміст способів і форм розрахунків. У міру реальних ринкових змін в економіці змінюється також принципи організації безготівкових розрахунків, виникають і формуються нові принципи.

Виділяються такі основні принципи організації безготівкових розрахунків:

1. Грошові кошти всіх господарських суб’єктів (як власні, так і залучені) підлягають обов’язковому зберіганню на розрахункових, поточних та інших рахунках в установах банків. При кризовому стані економіки недотримання цього принципу призводить до відтоку грошей з легальних каналів грошового обороту і, як наслідок, до посилення тіньового характеру економіки.

2. Грошові розрахунки і платежі підприємств (організацій) усіх форм власності здійснюється через установи банків, як правило, в безготівковому порядку за документами, що передбачені правилами проведення цих розрахунків. Готівкові розрахунки характерні лише для невеликих за сумою міжгосподарських платежів і обмежених витрат на внутрігосподарські потреби. В кризовій економіці здійснення розрахунків між господарськими суб’єктами готівкою (а часто й валютною іноземних держав), минаючи установи банків і поза іхнім контролем, посилює нелегальний режим функціонування багатьох підприємств і організацій, призводять до розширення дефіциту реальних “живих” грошових коштів.

3. Розрахунки з покупцями за товарно-матеріальні цінності і послуги проводяться, як правило, після видпуску продукції або надання послуг. Максимальне наближення моменту проведення платежу до терміну видпуску товарів - необхідна умова забезпечення економічності безготівкових платежів. Проведення оплати товарів і послуг після їх відвантаження (відпускання, надання) без затримки платежу свідчить про високу платоспроможність підприємств і ефективну платіжну та договірну дисципліну в народногосподарському обороті країни.

4. Платежі за товари і послуги з рахунка підприємства здійснюються, як правило, за згодою (акцептом) платника (власника рахунка) після перевірки виконання постачальником договірних умов. У разі порушення умов договору платник може відмовитися від оплати розрахункових документів, про що повідомляє постачальника у порядку і в терміни, непередбачені договором. Цей принцип організації безготівкових розрахунків відображає основоположну роль споживача (покупця) в системі ринкових відносин.

5. Безготівкові розрахунки проводяться за рахунок і в межах коштів, шо є на рахунку платника, або його права на одержання кредиту (банківського чи комерційного). Якщо на рахунку покупця немає достатніх грошових коштів, платежі не можуть бути здійснені в принцепі “Не постачати, не маючи гарантій оплати” - правило ринкових відносин. Банком відкривається і обслуговується картотека неоплачених вчасно розрахункових документів. Платежі проводяться в міру надходження грошових коштів на рахунок платника.

6. Зарахування коштів на рахунок одержувача відбувається після списання відповідних грошових сум з рахунка платника. Банк зобов’язаний проконтрулювати ці рахунки, щоб попередити зловживання, що мають місце під час оплати безтоварних документів. Якщо буде встановлено факт подання в банк безтоварних розрахункових документів, то банк зобов’язаний стягнути штраф з підприємства (організації), яке виписало такий документ.

7. Постачальники і покуці (споживачі) мають право вільного вибору форми безготівкових розрахунків і способу платежу, що узгоджується при укладанні договорів поставок або договорів підряду. Банк не втручається у договірні відносини та вибір форм розрахунків і способу платежу. Платники й одержувачі коштів контролюють вчасне проведення розрахунків і претензій, що виникають, розглядають їх у встановленому претензійно-позовному порядку без участі банківських установ. Необхідним є використання найраціональних форм і способів безготівкових розрахунків у даних фінансово-господарських умовах.

75. Особливості розрахунків в електронних системах типу «клієнт-банк.»

Для оперативного ведення клієнтом своїх рахунків у банку та обміну технологічною інформацією клієнти можуть застосовувати програмно-технічний комплекс "клієнт банку - банк", який дає змогу здійснити:

- введення, коректування та друк клієнтом розрахункових документів;

- безперервний захист від модифікації електронних документів клієнта змоменту їх формування в електронному вигляді до моменту обробки операціоністом банківської установи;

- їх доставку в банк телекомунікаційними каналами у зашифрованному вигляді за допомогою сертифікованих засобів захисту;

- отримання з банку повної інформації про стан рахунку клієнта (виписки з рахунку, поточні оперативні залишки на рахунку та іншу інформацію, яку надає банк);

- ведення баз даних розрахункових документів, які оброблялись за допомогою системи «клієнт - банк», та стану рахунку клієнта на основі інформації, що надається банківською установою протягом дня;

- виконання автоматичного звірення інформації про стан рахунку клієнта та про стан оброблення розрахункових документів.

Система "клієнт - банк" є складовою програм автоматизації банківської діяльності та джерелом надходження розрахункових документів до системи електронних платежів НБУ чи внутрішньої платіжної системи.

Юридичною підставою для роботи клієнта за допомогою системи "клієнт - банк" і оброблення його електронних документів банком є окремий договір між ним і банком. У договорі обов'язково мають бути обумовлені права, обов'язки та відповідальність сторін, порядок вирішення спірних питань у разі їх виникнення.

Електронний розрахунковий документ - платіжне повідомлення клієнта банку для розрахунків у електронних системах типу «клієнт - банк», визначене в цій системі формату, яке містить встановлені реквізити і несе інформацію про перерахування коштів клієнта. Електронний розрахунковий документ клієнта має містити реквізити, достатні для формування електронного розрахункового документа системи електронних платежів (СЕП).

При використанні системи «клієнт - банк» клієнт повинен виконувати усі вимоги, встановлені банком щодо безпеки оброблення електронних розрахункових документів. Банк має право здійснювати періодичні перевірки клієнта на предмет виконання вимог захисту інформації в клієнтській частині системи «клієнт - банк» та припиняти обслуговування клієнта за допомогою цієї системи у разі невиконання ним вимог безпеки.

Дата публикования: 2015-07-22; Прочитано: 1169 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!