|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Учет операций по формированию резервов на возможные потери по кредитам

|

|

Ориентируясь на специфику деятельности коммерческих банков, направленную на обеспечение требований клиентов в выдаче кредитов с единовременным получением от этих операций основной массы дохода. Центральный Банк РФ разработал инструкцию от 30.06.97 № 62а «О порядке формирования и использования резерва на возможные потери по ссудам» в целях поддержания стабильности и устойчивого функционирования банковской системы РФ, т.е. первичным является создание резервов.

Зная, что наибольшую сумму активов в части размещения средств составляют ссуды, инструкция предусматривает оценку кредитных рисков и создание резервов банком по всем ссудам и всей задолженности клиентов, приравненной к ссудной, как в российских рублях, так и в иностранной валюте, в частности:

• по всем предоставленным кредитам, включая межбанковские кредиты (депозиты);

• по векселям, приобретенным банком;

• по суммам, не взысканным по банковским гарантиям;

• по операциям, осуществленным в соответствии с договором финансирования под уступку денежного требования (факторинг).

Все выданные ссуды классифицируются при оценке кредитных рисков в зависимости от финансового состояния заемщика, его возможностей погашения основного долга, уплаты в пользу банка указанных в договоре процентов, комиссионных и иных платежей.

Резерв на возможные потери по ссудам формируется за счет отчислений, относимых на расходы банков. Целевым использованием является только погашение ссудной задолженности клиентов по основному долгу. За счет указанного резерва производится списание потерь по нереальным для взыскания ссудам.

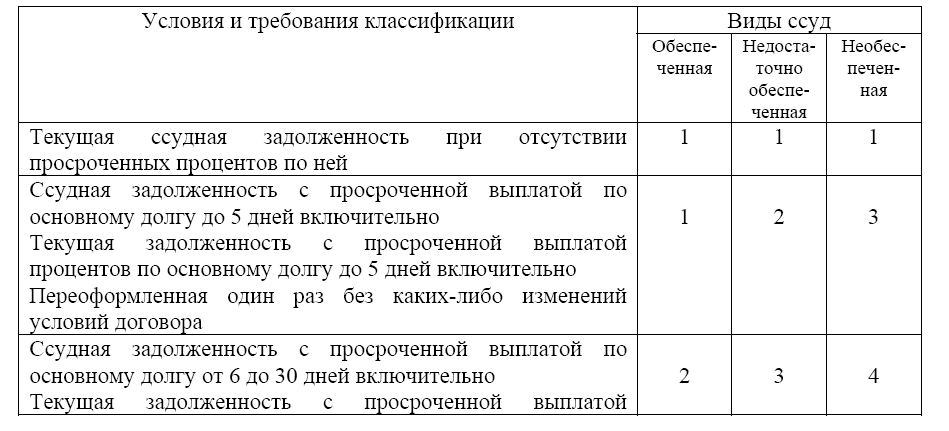

При формировании и выдаче ссуд большое внимание уделяется анализу и оценке финансового состояния клиента и формам обеспечения ссуды. Под обеспечением понимается залог.

Качество обеспечения определяется реальной (рыночной) стоимостью предметов залога на момент оценки риска по конкретной ссуде. При определении рыночной стоимости залога принимаются во внимание фактические и перспективные цены рынка на имущество, предоставленное в виде залога, включая справки торгующих или снабженческих организаций об уровне цен. Вследствие этого ссуды можно классифицировать по качеству обеспечения.

Обеспеченная ссуда – это ссуда, имеющая обеспечение в виде, который отвечает следующим требованиям:

• его реальная (рыночная) стоимость достаточна для компенсации банку основной суммы долга по ссуде, всех процентов в соответствии с договором, а также возможных издержек, связанных с реализацией залоговых прав;

• вся юридическая документация в отношении залоговых прав банка оформлена таким образом, что время, необходимое для реализации залога не превышает 150 дней со дня, когда реализация залоговых прав становится для банка необходимой. Необходимость реализации залоговых прав возникает не позднее, чем на 30-й день задержки очередных платежей банку по основному долгу либо по процентам.

К категории обеспеченных также относятся ссуды, выданные под поручительство Правительства РФ, субъектов РФ или под гарантию Банка России, поручительство правительств и гарантии центральных банков стран Организации экономического сотрудничества и развития, а также векселя, авалированные указанными субъектами.

Недостаточно обеспеченная ссуда – это ссуда, имеющая обеспечение в виде залога, но не отвечающая хотя бы одному из требований, предъявляемых к залоговому обеспечению по обеспеченной ссуде.

Необеспеченная ссуда – это ссуда, не имеющая обеспечения или имеющая обеспечение в виде залога, не отвечающего установленным требованиям.

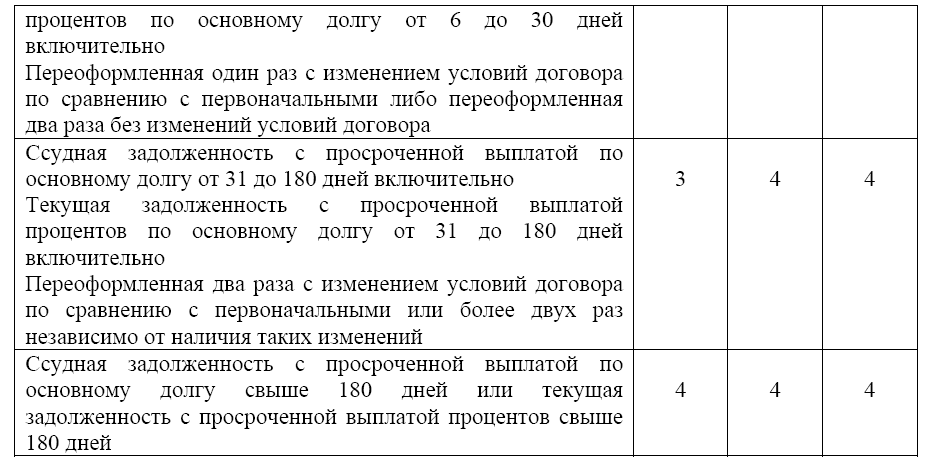

Классификация ссуд производится в зависимости от уровня кредитного риска, т.е. риска неуплаты заемщиком основного долга и процентов, причитающихся кредитору в установленный кредитным договором срок.

В зависимости от величины кредитного риска все ссуды делятся на 4 группы:

1 группа – стандартные ссуды (фактически безрисковые ссуды);

2 группа – нестандартные ссуды (умеренный уровень риска невозврата);

3 группа – сомнительные ссуды (высокий уровень риска невозврата);

4 группа – безнадежные ссуды (вероятность возврата практически отсутствует, ссуда представляет собой фактические потери банка).

В зависимости от группы кредитного риска определяется процент резерва от суммы кредита для создания резерва на возможные потери от риска.

Размер отчислений в резерв под возможные потери по ссудам:

Кроме того, все выданные банком ссуды классифицируются исходя из времени просрочки.

Классификация ссуд исходя из формализованных критериев оценки кредитных рисков:

Оценка риска производится одновременно с предоставлением ссуды, а затем при изменении параметров, которые учитываются и используются в качестве классификационных критериев.

При наличии у данного ссудозаемщика ссуды, отнесенной ко 2, 3 или 4 группе риска, каждая вновь выданная ему ссуда должна быть отнесена к той же группе кредитного риска.

При регулировании величины созданного резерва в случаях, когда заемщику предоставлены кредиты по нескольким договорам, всю числящуюся за данным заемщиком задолженность следует относить к максимальной группе риска, присвоенной по одному из предоставленных кредитов.

При погашении, возврате заемщиков ссуды, отнесенной ранее к максимальной группе риска, по данному заемщику оставшаяся за ним ссудная задолженность (непогашенная) классифицируется вновь с учетом соответствующей величины резерва. Суммы, не взысканные банком по своим гарантиям, и учтенные банком векселя, не оплаченные в срок, относятся к группам риска в зависимости от срока, в течение которого эти остатки учитываются на счетах в балансе банка. На счета просроченной задолженности остатки непогашенных ссуд заемщиками переносятся в конце рабочего дня на счета, соответствующие дате погашения долга. Также перечисляются на соответствующие счета и начисленные, но не полученные в срок проценты.

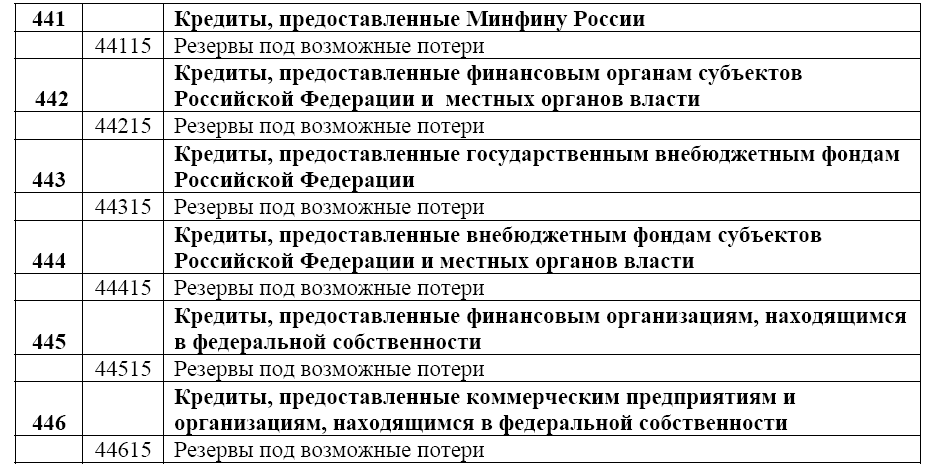

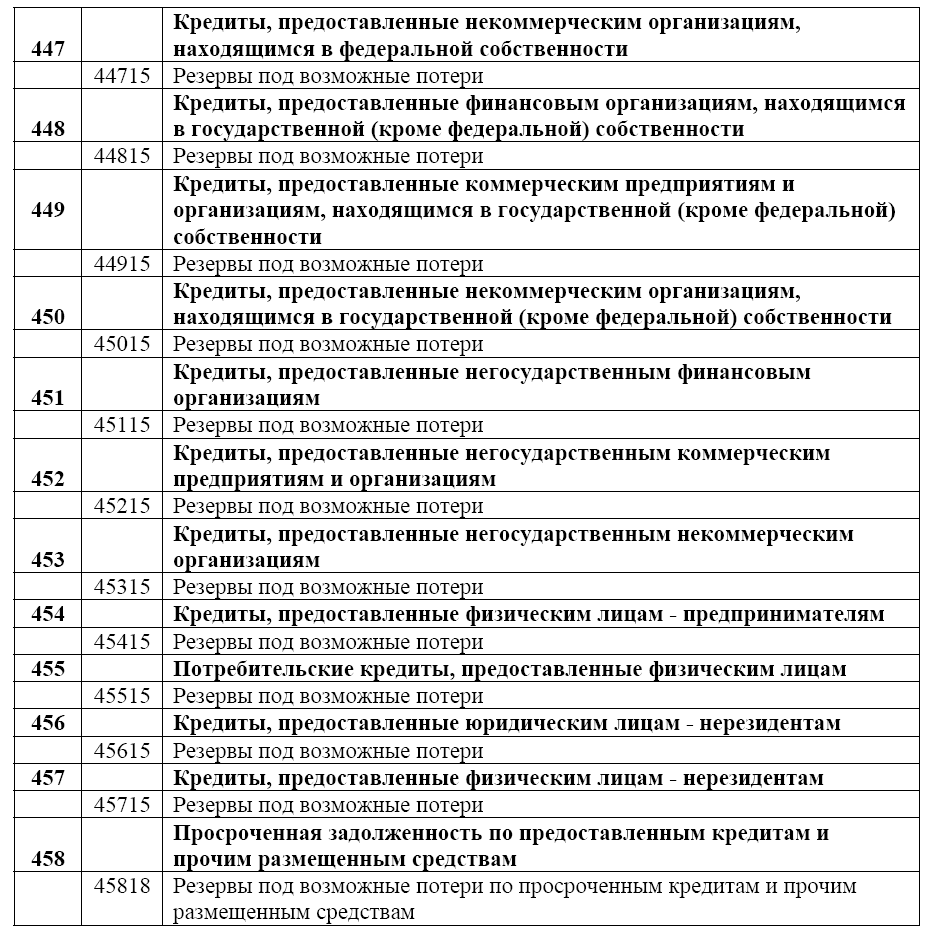

Резервы на возможные потери по кредитам учитываются на соответствующих счетах второго порядка к счетам по учету выданных кредитов:

При создании резервов составляется проводка:

Дебет 70209 Другие расходы

Кредит Счета по учету резервов

Общая величина резерва должна уточняться в зависимости от суммы фактической задолженности и от группы риска, к которому отнесен данный кредит, не реже 1 раза в месяц.

Бухгалтерские проводки по изменению величины резерва должны быть сделаны не позднее последнего рабочего дня отчетного месяца. Увеличение резерва отражается по дебету счета 70209 «Другие расходы», уменьшение по кредиту 70107 «Другие доходы».

Доначисление резерва отражается дополнительной записью:

Дебет 70209 Другие расходы

Кредит Счета по учету резервов

Уменьшение суммы созданного ранее резерва:

Дебет Счета по учету резервов

Кредит 70107 «Другие доходы»

Резерв на возможные потери по кредитам используется только для покрытия непогашенной клиентами суммы основного долга.

При погашении кредита сумма резерва списывается проводкой:

Дебет Счета по учету резервов

Кредит 70107 «Другие доходы»

В соответствии с разъяснениями Центрального Банка резервы создаются в первую очередь по кредитам, отнесенным к 4 группе риска (в размере 100%), затем к 3 группе (50%), резервы по кредитам 1 (1%) и 2 (20,5%) групп риска создаются в том случае, если у банка хватает средств на их создание.

В том случае, если задолженность признана безнадежной или нереальной для взыскания, по ходатайству Правления банка, на основании решения Совета банка она может быть списана с баланса за счет резерва, а при его недостатке списывается на убытки с отражением по счету 70209 «Другие расходы». Основанием для отнесения ссудной задолженности к безнадежной и нереальной к взысканию являются решения судебных органов, их предписания и другие документы. При этом составляется запись:

Дебет 70209 «Другие расходы» (на сумму, не покрытую созданным резервом)

Кредит счета по учету предоставленных кредитов

Однако списание указанных ссуд с баланса банка требует отнесения этих сумм на внебалансовые счета с продолжительностью их учета и контроля в течение не менее 5 лет для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Списанная с баланса задолженность по основному долгу приходуется на активном внебалансовом счете долгов, списанных в убыток 918 «Задолженность по сумме основного долга, списанная из-за невозможности взыскания», для учета в течение последующих пяти лет в сумме основного долга по ссуде. Аналитический учет ведется по каждому списанному кредиту.

Списанная с баланса банка просроченная задолженность по начисленным, но не полученным процентам, приходуется на активный внебалансовый счет начисленных, но не полученных процентов по кредитам банка (91704, 91703) для учета в течение последующих пяти лет.

При списании задолженности составляются проводки:

Дата публикования: 2015-07-22; Прочитано: 1705 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!