|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Учебное занятие № 21

|

|

Тема 4.8 ЦЕНООБРАЗОВАНИЕ, ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

1.Цена продукции, ее сущность, функции, виды и состав

2.Прибыль, ее сущность, виды и методика расчета

3.Рентабельность, ее виды и методика определения

4.Основные пути увеличения прибыли и рентабельности

1.Цена продукции, ее сущность, функции, виды и состав

Цена представляет собой денежное выражение стоимости изделия.

Как экономическая категория, цена используется для определения:

- объема производства в стоимостном выражении;

- темпов роста объема производства;

-учета инвестиций, основных и оборотных средств;

-себестоимости изготовления изделия, так как все, из чего сделано изделие — сырье, материалы, комплектующие, труд работников и т. д. имеет цену.

При помощи цен возмещаются затраты на изготовление и реализацию продукции.

Цены выполняют ряд функций:

1) учетная. Отражая в цене изделия стоимость сырья, материалов, труда, имеется возможность определить, сколько стоит обществу производство продукции.

2)с тимулирующая —проявляется в том, что цены либо заинтересовывают предприятие в выпуске продукции, либо подталкивают к снятию ее с производства.

Первый случай наблюдается, когда действующие на рынке цены возмещают товаропроизводителю расходы на изготовление продукции и обеспечивают прибыль для дальнейшего развития производства.

Если цены не возмещают расходы, предприятие убыточно.

Если цены возмещают расходы предприятия, но не обеспечивают прибыль, предприятие не будет иметь источника финансирования дальнейшего развития;

3) регулирующая — выражается в том, что на основе уровня цен регулируется спрос по отдельным видам товаров;

4) распределительная — заключается в перераспределении части валового дохода между предприятием, бюджетом и внебюджетными фондами.

В зависимости от объектов обслуживания, т.е. продажи продукции другому предприятию, оптовой базе, торговой организации или населению, различают следующие виды цен: отпускная цена предприятия, оптовая и розничная.

Отпускная цена предприятия включает себестоимость изготовления и реализации продукции, налоги и отчисления, увеличивающие эту цену, и прибыль предприятия.

К налогам, увеличивающим цену, относятся: налог на добавленную стоимость, акцизный, дорожный фонд и другие целевые фонды. Акцизный налог установлен только на определенный круг товаров, не являющихся первой необходимостью, — алкогольные напитки, табачные изделия, изделия из меха, драгоценных металлов и др. Прибыль, включаемая в цену изделия, согласовывается с потребителями с учетом качества изделия, его потребительских свойств и спроса.

По некоторым видам продукции уровень прибыли, включаемой в цену, контролируется государством.

Предприятия реализуют свою продукцию по отпускным ценам другим предприятиям, оптовым базам, торговым организациям. При расчете отпускной цены на изделие необходимо включать все расходы, связанные с изготовлением и реализацией продукции, налоги и отчисления и прибыль предприятия.

Если изделие, которое предприятие предполагает выпускать, продается на рынке, то расчет цены ведется предприятием обратным методом, исходя из уровня действующей на рынке цены, собственных затрат на производство изделия (его себестоимости) и уровня прибыли, которую предприятие планирует иметь по данному изделию.

Оптовая цена состоит из отпускной цены предприятия и сбытовых наценок (надбавок), используемых оптовыми организациями на покрытие собственных издержек и образование прибыли. Уровень сбытовых наценок устанавливается в зависимости от вида продукции и покупателя. По оптовым ценам оптовые базы реализуют продукцию торгующим организациям.

Розничная цена включает оптовую цену и торговую наценку, которая используется торговыми организациями на покрытие собственных издержек и образование прибыли. Уровень торговых наценок устанавливается в зависимости от вида продаваемой продукции. По розничным ценам торгующие организации реализуют товары населению.

| Издержки предприятия | Прибыль | Оптовая надбавка | Торговая надбавка | |||||

| Себестоимость изделия | Налоги, увеличивающие цену | Предприятия | Издержки сбытовых организаций | Прибыль | Издержки торговых организаций | Прибыль | ||

| Отпускная цена предприятия | ||||||||

| Оптовая цена сбытовых организаций | ||||||||

| Розничная цена | ||||||||

Рис. Схема структуры цены

Процентное соотношение перечисленных в схеме элементов в составе цены составляет ее структуру. На структуру и уровень цены влияют внутренние и внешние факторы.

К внутренним относятся организационно-технические возможности по производству изделий, каналы материально-технического снабжения предприятия ресурсами.

К внешним — уровень цен на сырьевые и материальные ресурсы, минимальный уровень заработной платы, поведение покупателей на рынке и их платежеспособность, взаимозаменяемость товаров, правительственные меры по регулированию ценообразования, составу и уровню налогов, кредитная политика.

Цены на продукцию должны обеспечить каждому нормально работающему предприятию возмещение затрат на производство и реализацию продукции и прибыль в размерах, необходимых для уплаты из нее налогов и образования средств для дальнейшего развития предприятия.

Минимальный уровень цены возмещает расходы на производство продукции, но не позволяет получить прибыль. Предприятия, оптовые базы и торговые организации стремятся установить цены выше минимального уровня.

Ценовая стратегия установления более низкого уровня цен, чем у конкурентов, оправдывает себя при больших объемах продаж продукции, так как потери на ее единице за счет уменьшения цены могут быть компенсированы прибылью, полученной от снижения себестоимости на условно-постоянных расходах.

В целом ценовая стратегия призвана создать условия, при которых бы обеспечивалась как стабильность цен, так их динамичность и гибкость, возможность реагировать на повышение качества продукции, внедрение прогрессивных технологий, изменение спроса и предложения.

Свободное формирование уровня цены не означает, что государство не принимает участие в управлении этим процессом. Ни одна развитая страна не обходится без государственного регулирования цен на сельскохозяйственную продукцию и основные продукты питания. Правительственное регулирование цен осуществляется в виде поддержки фермерских цен на таком уровне, который должен обеспечить прибыль в сельском хозяйстве. В большей мере подвергаются государственному регулированию цены на топливно-энергетические ресурсы, тарифы на услуги связи, коммунально-бытовые услуги, услуги общественного транспорта. Государственные меры по регулированию цен осуществляются главным образом путем косвенного воздействия на процесс их формирования и реализуются экономическими методами через налоговую, кредитную, таможенную, дотационную политику.

Исходя из мер государственного регулирования, в республике существует три вида цен: свободные, регулируемые, фиксированные (предельные отпускные цены).

Свободные отпускные цены на продукцию производственно-технического назначения и товары народного потребления устанавливаются и применяются при расчетах предприятий-изготовителей со всеми покупателями — другими предприятиями, колхозами, совхозами, строительными организациями, оптовыми и торговыми базами и магазинами, кроме населения.

Под «свободной» отпускной ценой понимается та, в которую прибыль включается «свободно», как разница между ценой продажи изделия и затратами. Цена продажи изделия устанавливается изготовителем в зависимости от спроса на него, качества и наличия конкурентов.

Свободные оптовые цены формируются на основе отпускной цены предприятия-изготовителя и свободно устанавливаемой оптовой надбавки оптовых организаций.

Свободные розничные цены на продукцию и товары, произведенные внутри республики и завезенные из-за ее пределов, устанавливаются розничным продавцом исходя из отпускной цены изготовителя или организации, осуществляющей ввоз товара в республику, оптовой и торговой надбавок.

Регулируемые цены — это цены на продукцию, по которым государством определяются предельный уровень прибыли, предельные цены, предельные надбавки.

К регулируемым относятся цены на продукцию, по которой устанавливается предельный уровень оптовых и торговых надбавок.

Фиксированные цены — это твердые цены на определенный перечень продукции, размер которых устанавливается государством. Ни предприятия, ни торговля не вправе изменять их. Расходы на производство и реализацию населению этой продукции, превышающие уровень цены, должны возмещаться предприятию из средств бюджета. В настоящее время фиксированные цены установлены на хлеб, молоко и другие продукты.

2.Прибыль, ее сущность, виды и методика расчета

Важнейшими показателями конечных результатов производства являются прибыль и рентабельность. Прибыль одновременно выступает и как источник дальнейшего экономического и социального развития коллектива предприятия и как показатель эффективности его деятельности.

Прибыль в условиях рынка — это конечная цель и движущий мотив производства, основной оценочный показатель деятельности предприятия. Средства прибыли для коллектива предприятия являются единственным источником дальнейшего расширения объема производства, освоения новых видов продукции, повышения ее качества, технического перевооружения производства. Прибыль является единственным источником создания социальных благ для работника — строительства жилых домов, детских дошкольных учреждений, медпунктов, спортивных залов, домов отдыха.

При разработке бизнес-плана предприятие рассчитывает плановую прибыль на предстоящий год и определяет вариант плана производства продукции. Таким образом, плановая прибыль — это прибыль по продукции, предполагаемой к выпуску.

Она включается в цену изделия на основании:

а) договоров с заказчиками об уровне рентабельности;

б) законодательных актов (если предприятие выпускает монопольную продукцию, либо цены на продукцию должны декларироваться);

в) разницы между рыночной ценой и собственными затратами на нее, если продукция изготавливается для реализации на рынке.

В плановую прибыль включается также прибыль от продажи неиспользуемых материальных ценностей.

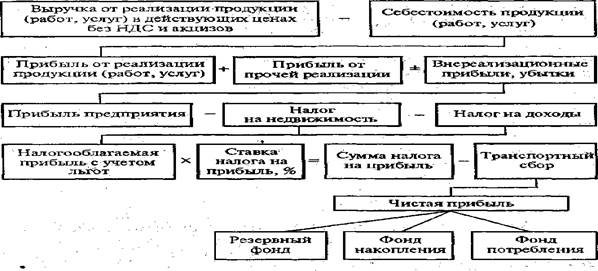

Фактическая прибыль представляет собой сумму финансовых результатов от реализации продукции, работ, услуг, основных средств, материальных ценностей, нематериальных активов и прибыли, полученной от внереализационных операций.

| Плановая прибыль | Фактическая (балансовая) прибыль |

| 1. Прибыль от реализации товарной продукции. 2. Прибыль от реализации материальных ценностей. | 1 Прибыль от реализации товарной продукции. 2. Прибыль от реализации материальных ценностей. 3. Прибыль от внереализационных операций. |

Рис. Образование плановой и фактической прибыли

Прибыль от реализации продукции, работ, услуг, товаров определяется как разница между выручкой от их реализации в отпускных ценах (валовым доходом) и издержками производства реализованной продукции, работ и услуг, налогом на добавленную стоимость, дорожный фонд, отчислениями в другие целевые фонды.

Выручка от реализации продукции (работ, услуг) определяется либо по поступлению оплаты на счет предприятия в банке или наличных средств в кассу предприятия, либо по мере отгрузки товаров и предъявления получателю продукции расчетных документов. Вариант подсчета выручки предприятием зависит от принятой ее формы и согласования с налоговой инспекцией.

Прибыль от продажи материальных ценностей основных фондов, нематериальных активов определяется как разность между ценой их продажи и стоимостью на предприятии с учетом переоценки.

Прибыль от внереализационных операций образуется как разница между доходом от внереализационных операций и расходами на них.

В состав прибыли, полученной от этих операций, включается:

-прибыль, полученная от долевого участия в совместных предприятиях; дивиденды по акциям; прибыль по облигациям, принадлежащим предприятиям; прибыль, начисленная банком за пользование свободного остатка средств с расчетного счета предприятия;

-поступление долгов, ранее списанных как безнадежные;

-кредиторская и депонентская задолженности, по которым истекли сроки исковой давности;

-излишки основных фондов, материальных ценностей, выявленные при инвентаризации;

-присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий договоров.

Прибыль от внереализационных операций уменьшается на сумму убытков.

В состав убытков от данных операций включаются:

-затраты по аннулированным производственным договорам и затраты на производство, не давшие продукции;

-не компенсируемые виновником потери от простоев по внешним причинам;

-потери от списания дебиторской задолженности;

-присужденные или признанные предприятием штрафы, пени, неустойки и другие виды санкций за нарушение условий договоров;

- расходы по возмещению убытков, причиненных предприятием другим организациям;

Фактически полученная прибыль от реализации работ, услуг, товаров, материальных ценностей, основных фондов, нематериальных активов и внереализационных операций называется балансовой.

Рис. Схема формирования и распределения прибыли на предприятии

Рис. Схема формирования и распределения прибыли на предприятии

|

3 Рентабельность, ее виды и методика определения

Размер прибыли предприятия характеризует абсолютную его доходность. Любая сумма прибыли говорит о том, что предприятие прибыльно, не убыточно. Но сумма (масса) прибыли не дает представления об эффективности и степени использования материальных и трудовых ресурсов, основных фондов, с помощью которых эта прибыль получена. Для оценки эффективности работы предприятия наряду с суммой прибыли используется показатель рентабельности предприятия.

Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т. е. основных производственных фондов и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше.

Рентабельность - это доходность, прибыльность, показатель экономической эффективности деятельности промышленного предприятия, отражающий конечные результаты хозяйственной деятельности.

В практике работы предприятий применяется ряд показателей рентабельности. При расчете рентабельности в любом случае отражается процентное отношение суммы полученной (ожидаемой) прибыли к одному из следующих показателей: себестоимость продукции, стоимость основных производственных фондов, оборотных средств, выручка от реализации продукции (объем продаж) и т. д.

Показатели рентабельности объединяются в следующие группы:

– рассчитываемые для оценки доходности предприятия; методика их расчета основана на применении показателей прибыли за отчетный год, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, акционерного, собственного, заемного и совокупного капитала (в знаменателе);

– рассчитываемые для оценки доходности продукции, используемых ресурсов и затрат; методика их расчета также базируется на применении показателей прибыли за отчетный год, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат, себестоимости, основных производственных фондов, оборотных средств, оплаты труда, численности работников и т. д. (в знаменателе).

Наиболее распространенными в практике отечественных предприятий показателями рентабельности данной группы являются рентабельность продукции, рентабельность основных производственных фондов и рентабельность производства.

Рентабельность продукции рассчитывается как отношение прибыли к себестоимости продукции:

Рентабельность основных производственных фондов определяется путем деления прибыли на стоимость основных производственных фондов:

Рентабельность производства рассчитывается путем деления прибыли на сумму основных производственных фондов и нормируемой части оборотных средств:

Чтобы оценить уровень доходности предприятия, проводят анализ показателей за ряд периодов (изучается динамика изменений показателей рентабельности). Такой анализ является важным информационным источником разработки перспективных планов развития предприятия и определения тактики поведения на товарном рынке.

4.Основные пути увеличения прибыли и рентабельности

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), увеличения прибыли и повышения рентабельности.

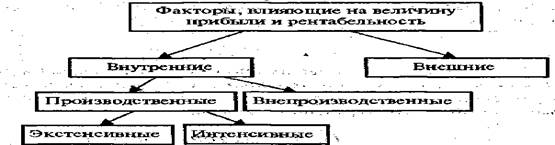

Для определения основных направлений поиска резервов увеличения прибыли и повышения рентабельности факторы, влияющие на них, классифицируют по различным признакам.

К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых льгот, штрафных санкций, инфляция и др. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли и рентабельность.

Рис. Факторы, влияющие на величину прибыли и рентабельность

Рис. Факторы, влияющие на величину прибыли и рентабельность

|

Внутренние факторы делятся на производственные и внепроизводственные.

Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др.

Интенсивные факторы воздействуют на формирование и увеличение прибыли, повышение рентабельности через "качественные" изменения: повышение производительности оборудования и его качества, использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

К непроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все вышеперечисленные факторы находятся в тесной взаимосвязи и взаимозависимости. "Прямое" влияние на себестоимость продукции, а значит, на прибыль и рентабельность, связано с тем, насколько рационально и экономно расходуются материальные ресурсы: ведь доля материальных затрат в себестоимости значительна и колеблется от 60 до 90%.

При обосновании и анализе прибыли и рентабельности предприятия разрабатывают мероприятия, способствующие росту прибыли, на которые оказывают влияние три главных фактора:

–снижение себестоимости продукции;

–повышение качества продукции и связанной с ним цены изделия;

–увеличение масштабов производства.

Дата публикования: 2015-07-22; Прочитано: 268 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!