|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Форми бухгалтерського обліку, які використовуються в бюджетних установах

|

|

Обробка та реєстрація фактів господарського життя реалізується через форму ведення обліку - сукупність облікових регістрів, які використовуються в певній послідовності та взаємодії для ведення обліку з дотриманням єдиних принципів, встановлених Законом про бухгалтерський облік, і з урахуванням особливостей діяльності бюджетних установ і технології обробки облікових даних.

Облікові регістри є носіями даних певної форми, побудовані відповідно до економічного групування інформації про активи, капітал та зобов'язання економічного суб'єкта.

У бюджетних установах ведення бухгалтерського обліку здійснюється за меморіально-ордерною формою обліку.

З метою забезпечення єдності бухгалтерського обліку бюджетних установ Державним казначейством України було затверджено Інструкцію про форми меморіальних ордерів бюджетних установ і порядок їх складання.

Меморіально-ордерна форма обліку одержала назву від меморіального ордеру, складанням якого завершується обробка первинних документів.

Основними принципами меморіально-ордерної форми обліку є:

- оформлення всіх бухгалтерських проводок меморіальними ордерами на основі первинних документів;

- розподіл синтетичного обліку на хронологічний і систематичний;

- ведення аналітичного обліку на картках;

- особлива побудова книги "Журнал-головна", яка розкриває кореспонденцію рахунків, що підвищує можливості аналізу та контролю за правильністю записів.

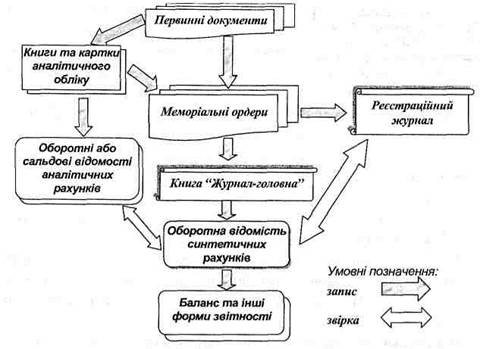

Процес ведення бухгалтерського обліку за меморіально-ордерною формою наведено на рисунку 2.1.

Рисунок 2.1 - Меморіально-ордерна форма ведення обліку

Підставою для відображення записів у облікових регістрах є належним чином оформлені первинні документи, які повинні подаватися до бухгалтерії в терміни, встановлені графіком документообороту.

Первинні документи, що надійшли до бухгалтерії, обов'язково підлягають бухгалтерській обробці, яка передбачає бухгалтерський контроль і обробку (групування, розцінку, котирування первинних документів і рознесення сум до меморіальних ордерів, тобто накопичувальних відомостей, яким присвоєно постійні номери).

Меморіальні ордери підписуються головним бухгалтером підприємства, особою, що перевірила записи у меморіальному ордері, та виконавцем і записуються в реєстраційному журналі.

Аналітичний облік ведеться в книгах і картках аналітичного обліку, що регулюється Порядком складання карток і книг аналітичного обліку бюджетних установ.

Записи в аналітичних книгах і картках робляться щоденно для операцій з однаковою кореспонденцією рахунків із посиланням на номер меморіального ордеру. В кінці місяця підраховуються підсумки в книгах і картках аналітичного обліку та складаються оборотна або сальдова відомості аналітичних рахунків.

Перелік меморіальних ордерів, які складаються бюджетними установами, наведено в таблиці 2.1.

Таблиця 2.1 - Склад регістрів меморіально-ордерної форми ведення обліку

| Регістри обліку | Назва |

| Меморіальний ордер І | Накопичувальна відомість за касовими операціями |

| Меморіальний ордер 2 | Накопичувальна відомість руху коштів загального фонду в органах Державного казначейства України (установах банків) |

| Меморіальний ордер 3 | Накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства (установі банків) |

| Меморіальний ордер 4 | Накопичувальна відомість щодо розрахунків з іншими дебіторами |

| Меморіальний ордер 5 | Зведення розрахункових відомостей щодо заробітної плати та стипендій |

| Меморіальний ордер 6 | Накопичувальна відомість щодо розрахунків з іншими кредиторами |

| Меморіальний ордер 7 | Накопичувальна відомість щодо розрахунків у порядку планових платежів |

| Меморіальний ордер 8 | Накопичувальна відомість щодо розрахунків з підзвітними особами |

| Меморіальний ордер 9 | Накопичувальна відомість щодо переміщення і вибуття необоротних активів |

| Меморіальний ордер 10 | Накопичувальна відомість щодо переміщення і вибуття малоцінних і швидкозношуваних предметів |

| Меморіальний ордер 11 | Зведення накопичувальних відомостей щодо надходження продуктів харчування |

| Меморіальний ордер 12 | Зведення накопичувальних відомостей щодо витрачання продуктів харчування |

| Меморіальний ордер 13 | Накопичувальна відомість витрачання матеріалів |

| Меморіальний ордер 14 | Накопичувальна відомість нарахування доходів спеціального фонду бюджетних установ |

| Меморіальний ордер 15 | Зведення відомостей щодо розрахунків з батьками за утримання дітей |

| Меморіальний ордер 16 | Накопичувальна відомість позабалансового обліку |

Для відображення операцій, які не фіксуються в меморіальних ордерах з 1 по 16, а також для операцій, щодо яких немає необхідності складати накопичувальні відомості та зведення (наприклад, в установі з невеликим обсягом операцій), використовується меморіальний ордер ф. № 274.

Суми меморіальних ордерів підлягають реєстрації в книзі "Журнал-головна" (ф. № 308), облік у якій, як правило, ведеться за субрахунками.

Переваги меморіально-ордерної форми ведення бухгалтерського обліку

полягають у тому, що вона має передусім просту будову, характеризується наочністю записів і передбачає можливість розподілу облікових робіт між спеціалістами різного рівня кваліфікації. Разом з тим, їй притаманні певні недоліки, зокрема, меморіально-ордерна форма передбачає багаторазове переписування даних про операції, що знижує оперативність і підвищує тривалість процесу ведення бухгалтерського обліку. Також існує незручність перевірки розрахунків, тобто розшифровки, з яких сум складаються залишки на рахунках.

Альтернативою меморіально-ордерній формі ведення бухгалтерського, обліку в бюджетних установах є ведення бухгалтерського обліку із І застосуванням комп'ютерної техніки, що є проблематичним на сьогодні у зв'язку з відсутністю коштів.

До особливостей організації бухгалтерського обліку в бюджетних установах також слід віднести функціонування бухгалтерських служб.

Дата публикования: 2015-07-22; Прочитано: 3044 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!