|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Выявлены на основе применения метода корреляционно-регрессионного анализа абсолютные оценочные показатели для расчета интегрального показателя мониторинга финансовой устойчивости

|

|

В литературе высказывается мнение о том, что при определении интегральных показателей финансовой устойчивости необходимо использовать абсолютные показатели деятельности организации: объем производства и реализации продукции, затраты, прибыль, активы и т. д.

С целью выявления абсолютных оценочных показателей для расчета интегрального показателя в диссертационном исследовании были сформулированы основные принципы, которые необходимо учитывать при формировании системы факторов:

- ограниченность числа показателей в факторной модели;

- небольшое число факторов должно компенсироваться их многофункциональностью;

- динамизм, который позволит оценить ситуацию в динамике;

- показатели должны сигнализировать о возникновении критических ситуаций;

- сопоставимость факторов по временному периоду, размерности и т. д.

Обосновано, что при разработке интегрального показателя для мониторинга финансовой устойчивости с учетом жизненного цикла предприятия необходимо учитывать следующие условия:

1. Достаточность исходной информации;

2. Многоаспектность изучения финансовой устойчивости, то есть ее связи со всеми показателями деятельности организации;

3. Учет взаимосвязи показателей между собой: при изучении комплексных понятий и формировании интегральных показателей можно пренебречь лишь некоторыми факторами, оказывающими слабое влияние на изучаемый показатель в сложившихся условиях. В то же время следует учитывать, что при других начальных условиях те же факторы могут оказывать сильное влияние;

4. Для корректного расчета интегрального показателя мониторинга финансовой устойчивости в набор факторов не должны включаться показатели, оказывающие на нее отрицательное влияние.

Для выявления факторов, оказывающих непосредственное влияние на финансовую устойчивость, в диссертационном исследовании проведен регрессионный анализ зависимостей: оборотных и внеоборотных активов от собственного и заемного капитала; выручки и затрат от внеоборотных и оборотных активов; прибыли от выручки и затрат; собственного капитала от чистой прибыли.

В результате проведенного корреляционно-регрессионного анализа системы факторов, характеризующих финансовую устойчивость, были включены следующие показатели: внеоборотные активы, оборотные активы, собственный капитал, выручка и прибыль, то есть предложена пятифакторная модель зависимости финансовой устойчивости.

Прочие показатели, используемые в коэффициентном анализе, как показало исследование, незначительно влияют на финансовую устойчивость либо учитываются через выбранные факторы.

Учетная база выбранных факторов за ряд периодов представлена в форме матрицы значений, в которой по горизонтали располагаются выбранные факторы, а по вертикали – количество лет в исследуемом периоде. В результате передвижения по ячейкам матрицы можно получить значение любого фактора в заданный период времени.

Предложена методика расчета интегрального показателя мониторинга финансовой устойчивости предприятия с учетом его жизненного цикла, позволяющая проводить анализ на дату и в динамике за ряд периодов.

В диссертационном исследовании предложено проводить расчет интегрального показателя для мониторинга финансовой устойчивости с учетом жизненного цикла с использованием математического понятия дивергенции, то есть расхождения векторного поля. Набор выбранных абсолютных оценочных показателей, расположенных в матрице, рассматривается как пятимерное пространство. Изменение параметров с течением времени характеризует траекторию движения системы в данном пятимерном пространстве, то есть траекторию изменения финансовой устойчивости. При этом в пространстве траектории могут быть трех типов:

1 тип – расходящиеся;

2 тип – предельный цикл;

3 тип – сходящиеся.

Расходящаяся траектория соответствует финансовой устойчивости предприятия, сходящаяся – неустойчивости, предельный цикл – траектории безубыточности.

Для определения уровня финансовой устойчивости предприятия D(t) и построения траектории его изменения используется формула:

, (1)

, (1)

где Wi – усредненные весовые коэффициенты по всем факторам;

i – порядковый номер весового коэффициента;

n – общее количество весовых коэффициентов;

t – количество временных периодов.

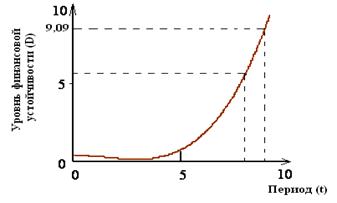

В диссертационном исследовании мониторинг финансовой устойчивости на основе интегрального показателя проводился на примере данных предприятий разных отраслей и масштабов деятельности, в частности, для акционерного общества “Аэрофлот”. График изменения уровня финансовой устойчивости для ОАО “Аэрофлот” во времени представлен на рис. 2.

Рис. 2. Траектория изменения уровней финансовой устойчивости

ОАО “Аэрофлот” в период с 1999 по 2006 г. с прогнозом на 2007 г.

Как видно из рис. 2, траектория изменения выбранных показателей для ОАО “Аэрофлот” расходящаяся, что говорит о финансовой устойчивости деятельности предприятия и равна 5,63 в восьмом периоде. При подстановке следующего периода в формулу (1) уровень финансовой устойчивости для ОАО “Аэрофлот” увеличится до 9,09 при условии сохранения наметившихся тенденций.

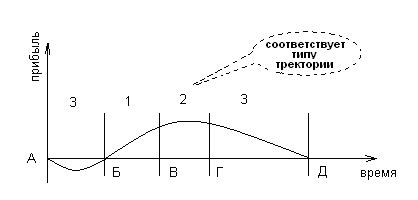

Использование полученного интегрального показателя позволяет анализировать уровень финансовой устойчивости предприятия, его динамику, составлять прогноз на следующий период, а также определять стадию жизненного цикла развития организации. Каждой стадии жизненного цикла соответствует один из трех перечисленных выше типов траектории изменения параметров финансовой устойчивости (рис. 3).

Рис. 3. Изменение прибыли за жизненный цикл предприятия:

1, 2, 3 – типы траекторий изменения интегрального

показателя финансовой устойчивости

В частности, для рассматриваемого акционерного общества “Аэрофлот” траектория изменения уровней финансовой устойчивости выглядит как расходящаяся согласно рис. 3, что соответствует стадии роста.

В диссертационном исследовании разработанный интегральный показатель применялся для мониторинга финансовой устойчивости двух десятков предприятий. Сопоставление результатов мониторинга финансовой устойчивости на основе коэффициентного анализа и разработанного интегрального показателя проводилось на примере четырех предприятий разных отраслей и масштабов деятельности (табл. 2).

Таблица 2

Общая характеристика рассматриваемых предприятий

| Название | Вид деятельности | Стадия развития по коэффициентному анализу | Размер организации |

| ОАО РАО “ЕЭС России” | Выработка, передача и распределение электроэнергии | Развивающееся предприятие | Крупная российское предприятие |

| ОАО “ СЗАС” | Производство | Рассматривается дело о банкротстве предприятия | Крупное предприятие Нижегородской области |

| ОАО “Волжский подводник” | Строительство | На стадии спада | Крупное предприятие Нижегородской области |

| ОАО “Нижегородсельхозтехника” | Торговая организация | На стадии зрелости | Малое предприятие Нижегородской области |

Анализ показал, что преимуществами разработанного интегрального показателя также являются: универсальность (возможность применения разработанного показателя для мониторинга финансовой устойчивости предприятий разных отраслей и масштабов деятельности); отсутствие необходимости задания нормативного значения, так как для каждого предприятия оптимальный уровень финансовой устойчивости свой; наглядность оценки изменения финансовой устойчивости предприятия и ее уровня; отсутствие дополнительных расчетов на этапе подготовки исходной информации; возможность исследования зависимостей изменения выбранных факторов.

Дата публикования: 2015-07-22; Прочитано: 448 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!