|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Решение задачи средствами MS Excel

|

|

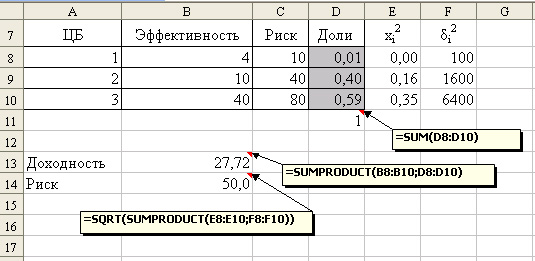

Пример задачи

Найти оптимальный портфель максимальной эффективности для трех некоррелированных ценных бумаг с доходностью и риском: (4, 10); (10, 40); (40, 80); верхняя граница риска задана равной 50. Определить доли ценных бумаг в портфеле, минимальный риск и доходность.

Математическая формулировка задачи

Обозначим х1, х2 и х3 доли рисковых бумаг в портфеле. Так как входящие в состав портфеля ценные бумаги неоррелированные, то коэффициент корреляции rij=0. Экономико-математическая модель задачи имеет вид:

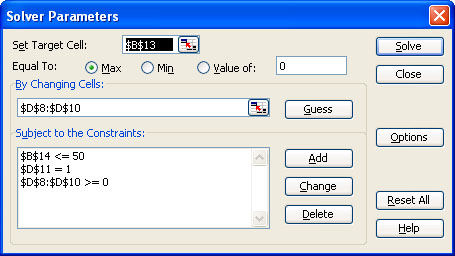

Решение задачи средствами MS Excel

MS Excel На рисунках представлены фрагмент рабочего листа MS Excel с исходными данными и решением задач и окон параметров надстройки Solver.

Дата публикования: 2015-07-22; Прочитано: 215 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!