|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Функции и классификация налогов

|

|

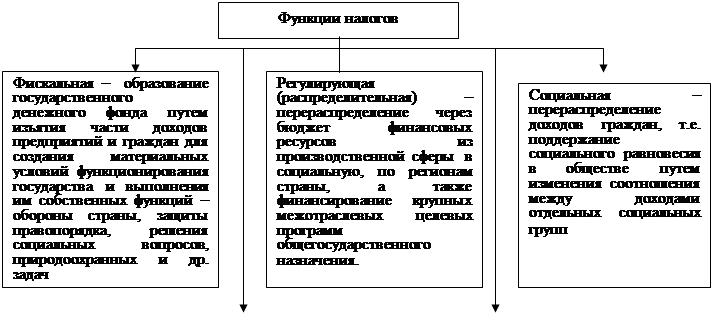

Экономическая сущность налога проявляется через его функции. Выделяют следующие функции налогов (рис.3).

|

|

Рисунок 3 – Функции налогов

Группировка налогов по разным классификационным признакам представлена на рис. 4.

Рисунок 4 – Классификация налогов

По принадлежности к уровням власти и управления налоги бывают федеральные, региональные и местные (табл. 1).

Таблица 1 – Налоги, сборы, устанавливаемые в Российской Федерации

| Федеральные налоги | Региональные налоги | Местные налоги |

| Налог на добавленную стоимость | Налог на имущество организаций | Земельный налог |

| Налог на прибыль | Транспортный налог | Налог на имущество физических лиц |

| Акцизы | Налог на игорный бизнес | |

| Налог на доходы физических лиц | Региональные лицензионные сборы | |

| Страховые взносы | ||

| Налог на добычу полезных ископаемых | ||

| Государственная пошлина | ||

| Лесной налог | ||

| Водный налог | ||

| Экологический налог | ||

| Таможенные пошлины и сборы | ||

| Федеральные лицензионные сборы |

В зависимости от метода взимания налоги бывают прямые и косвенные (рис.5).

Рисунок 5 – Классификация налогов по методу взимания

Налоги в зависимости от источников их покрытия группируются следующим образом (табл. 2):

– налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг) (НДС, акцизы, таможенные пошлины);

– налоги, расходы по которым относятся на себестоимость продукции (работ, услуг) (земельный, транспортный и т.д.);

– налоги, расходы по которым относятся на финансовые результаты (налог на прибыль, имущество предприятия);

– налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятия (местные налоги).

Таблица 2 – Налоги, сборы и платежи РФ, уплачиваемые предприятием

Дата публикования: 2015-07-22; Прочитано: 1824 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!