|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

ЗАДАНИЕ. на семестровую работу (проект) студента

|

|

на семестровую работу (проект) студента

Ложникова Ксения Андреевна

Группа ЭиП-304

1. Дисциплина «Экономика недвижимости»

2. Тема работы «Оценка рыночной стоимости полного права собственности на объект недвижимости и права долгосрочной аренды земельного участка под ним для последующей продажи объекта»

3. Срок сдачи студентом законченной работы _______ 15 мая ______2013г

4. Календарный план

| Наименование разделов семестровой работы | Срок выполнения разделов работы | Отметка о выполнении руководителя |

| Получение задания | 10.03.2013 | |

| Подбор литературы | 14.03.2013 | |

| Описание Объекта оценки | 15.03.2013 | |

| Анализ рынка недвижимости | 24.03.2013 | |

| Определение наиболее эффективного и наилучшего использования | 25.03.2013 | |

| Оценка земельного участка | 03.04.2013 | |

| Оценка объекта затратным подходом | 05.04.2013 | |

| Оценка объекта рыночным подходом | 15.04.2013 | |

| Оценка объекта доходным подходом | 22.04.2013 | |

| Согласование результатов | 30.04.2013 | |

| Оформление работы | 05.05.2013 | |

| Представление к защите | 15.05.2013 |

Руководитель работы __________________________/ Е.Б. Голованов /

Студент _____________________________________/К.А. Ложникова /

АННОТАЦИЯ

Ложникова К.А. Оценка рыночной

стоимости полного права

собственности и права аренды

земельного участка.- Челябинск:

ЮУрГУ, 32 стр, 6табл.,

21формула, 3 рисун.,

библиогр. список-7 наим.

Семестровая работы выполнена с целью оценки объекта недвижимости для определения рыночной стоимости полного права собственности на объект недвижимости и права долгосрочной аренды земельного участка для дальнейшей продажи объекта.

В семестровой работе оценка производится тремя подходами: затратным, сравнительным и доходным. Объектом оценки является здание офисного типа, расположенного по адресу город Челябинск, улица Комунны, дом 12.

В семестровой работе сделан анализ по состоянию рынка офисной недвижимости в городе Челябинске на период 2008-2012 года.

ВВЕДЕНИЕ

Среди элементов рыночной экономики особое место занимает недвижимость, которая выступает в качестве средств производства и предмета или объекта потребления. Недвижимость выступает основой личного существования для граждан и служит базой для хозяйственной деятельности и развития предприятий и организаций всех форм собственности. В России происходит активное формирование и развитие рынка недвижимости и все большее число граждан, предприятий и организаций участвует в операциях с недвижимостью.

Перечень объектов недвижимости приведен в ст. 130 ГК РФ. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного производства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Рыночная стоимость означает наиболее вероятную цену, которая сложится при продаже объекта собственности на конкурентном и открытом рынке при наличии всех условий, необходимых для совершения справедливой сделки. В основе процесса оценки недвижимости лежат три основных подхода:

Сравнительный подход - основан на анализе фактических сделок купли-продажи аналогичных объектов недвижимости и сравнении их с оцениваемым объектом и внесении соответствующих поправок на различия, которые имеются между сопоставимыми объектами и оцениваемым объектом.

Затратный подход - основан на предположении, что затраты на строительство объекта (за минусом износа) в совокупности с рыночной стоимостью земельного участка, на котором этот объект находится, является приемлемым ориентиром для определения рыночной стоимости всего объекта недвижимости.

Доходный подход к оценке, базирующийся на предположении, что между стоимостью объекта недвижимости и доходом, который этот объект может приносить, существует определенное соотношение. При расчёте доходным подходом используются следующие методики: капитализации доходов и дисконтирования денежных потоков.

Актуальность данной темы заключается в том, что в рыночных условиях на сегодняшний день особое значение приобретают вопросы оценки вещественного богатства, включающих в себя оборудование, жилые и производственные здания, потребительские товары длительного пользования, земельные участки. Изменение этого богатства влияет не только на уровень его воспроизводства, но и на качество жизни людей.

Целью оценки является определение рыночной стоимости объект недвижимости и права долгосрочной аренды земельного участка под ним для последующей продажи объекта.

Задачи оценки:

1. Определить рыночную стоимость объекта недвижимости

2. Проанализировать рынок офисной недвижимости в городе Челябинске на период с 2008-2012 года;

3. Подробно изучить подходы к оценке недвижимости;

4. Исследовать теоретическую основу оценки рыночной стоимости недвижимости;

5. Сделать анализ наиболее эффективного и наилучшего использования.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………………………..……………………………5

1 ХАРАКТЕРИСТИКА ОБЪЕКТА ОЦЕНКИ…………….…………….....……8

2 ОЦЕНКА ОБЪЕКТА НЕДВИЖИМОСТИ……………….………………….13

2.1 Оценка земельного участка……………………………………….……...…13

2.2 Оценка объекта затратным подходом…………………………….………..13

2.3 Оценка объекта рыночным подходом…………………………….……..…16

2.4 Оценка объекта доходным подходом………..………………………….….18

2.5 Согласование результатов оценки………………………………………….25

ЗАКЛЮЧЕНИЕ………………………………………………………………….27

ОСНОВНЫЕ ПОНЯТИЯ………………………………………………………..28

БИБЛИОГРАФИЧЕСКИЙ СПИСОК…………………………………………..31

ПРИЛОЖЕНИЕ А……………………………………………………………...32

1 ХАРАКТЕРИСТИКА ОБЪЕКТА ОЦЕНКИ

Тип оцениваемого объекта недвижимости и его место расположения:

Здание офисного типа. Оно расположено в центральной части города по адресу: город Челябинск, улица Комунны, дом 12, на участке земли площадью 1056 м2 с ровным рельефом. К участку подходит дорога с твердым покрытием. Имеется легкий доступ к центральным магистралям города.

Собственники недвижимости и правовой режим объекта оценки:

Здание: ОАО "Урал-сервис". Земля: Государство. Полное право собственности на здание с правом долгосрочной (50лет) аренды земли.

Описание объекта недвижимости:

Здание представляет собой 5-ти этажное кирпичное строение, которое имеет все виды благоустройства: оборудовано лифтами, системами горячего и холодного водоснабжения, канализацией, центральным отоплением, вентиляцией, электроснабжением, противопожарной защитой. В здании имеется необходимое количество телефонных линий. На каждом этаже расположены офисные помещения с одним общим коридором. На первом этаже помещается кафе. В здании имеется подвал, часть которого сдаётся в аренду под складские цели. Здание введено в эксплуатацию 7 лет назад.

- Нормативный срок эксплуатации здания составляет 100 лет.

- Строительный объём здания - 22056 куб. м.

- Полезная (арендная) площадь здания - 3506 кв. м.

- Полезная (арендная) площадь подвала - 656 кв. м.

Существующее использование объекта:

Здание сдаётся в аренду. Ставка арендной платы за 1 м2 полезной площади здания составляет 656 руб. в месяц. Ставка арендной платы за 1 м2 площади подвала составляет 406руб. в месяц. Расположенное на 1-ом этаже здания кафе приносит чистый операционный доход в размере 60056 руб. в месяц.

Характеристика рынка офисной недвижимости в городе Челябинске на период 2008-2012 года

В первом полугодии 2011г. для Челябинска было характерно улучшение экономической ситуации и, соответственно, усиление деловой активности.

Соответственно, было зафиксировано некоторое повышение спроса на офисную недвижимость. С февраля по август 2012 года доля вакантных площадей снизилась с 8,5% до 7,8%. В абсолютном выражении объем свободных площадей сократился с 34180 до 31373 кв.м.

На рисунке 1 показано сокращение доли вакантных площадей для качественной офисной недвижимости (с 9,5% до 7,4%)

Рисунок 1- Зависимость доли вакантных площадей от класса офисных

центров

В настоящий момент максимальная доля свободных площадей характерна для офисных центров класса А и D, минимальная – для офисных центров класса В-. Распределение предложения относительно классов офисных центров представлено на рисунке 2.

В настоящий момент в Челябинске насчитывается 92 офисных центра. Доминирующая доля предложения (49%) приходится на класс С. Класс А занимает всего 2% рынка, однако дефицита офисных помещений данного класса не наблюдается: в ДЦ «Челябинск-Сити» при вполне приемлемом размере арендной ставки запущены еще не все этажи. Офисные центры класса В занимают в сумме 31% рынка, большая часть представлена офисных центров класса В-.

Рисунок 2 - Распределение предложения относительно классов

офисных центров

Вследствие кризисного состояния экономики в 2008 - 2009гг. строительство многих офисных центров было заморожено, разработка новых проектов не проводилась.

Общая площадь строящихся офисных центров составляет 33 310 кв.м. (GLA=26 982 кв.м.). Это 6,7% от общего размера рынка, существующего на сегодняшний день. Как видно, ввод в эксплуатацию данных офисных центров окажет умеренное влияние на действующий рынок.

На данный момент в Челябинске достаточно много замороженных объектов. Так, в стадии заморозки на начальной стадии возведения каркаса находится офисный центр класса А на пересечении ул. Труда и Васенко. По проекту данный офисный центр должен был стать самым большим офисным центром г. Челябинска (общая площадь офисного центра составляет около 50 тыс. кв.м, количество этажей 22 этажа).

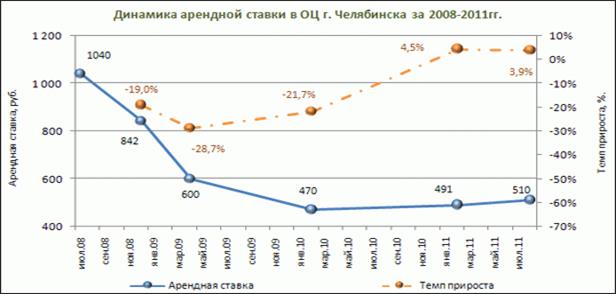

Арендная ставка в офисных центрах г. Челябинска находится в диапазоне 190-1075 руб. Средняя арендная ставка составляет 510 руб.

За последние полгода рассматриваемая величина немного возросла с 491 до 510 руб. Темп прироста составил 3,9%, среднемесячный темп прироста 0,6%.

Динамика арендной ставки в офисных центрах представлена на рисунке 3.

Рисунок 3 - Динамика арендной ставки в офисных центрах г.

Челябинска за 2008 - 2011гг.

За период кризиса средняя арендная ставка сократилась на 55%. Падение арендных ставок прекратилось в начале 2010г., что было обусловлено улучшениями в экономике и активизацией деловой активности, однако активного роста рассматриваемого показателя не было зафиксировано; данному явлению препятствовала большая доля вакантных площадей в офисных центрах и нестабильность экономической ситуации. Более-менее устойчивый рост наблюдался только в конце 2010г., когда сократилась и доля вакантных площадей в офисных центрах.

В целом 2010г. явился переходным годом от падения арендных ставок к их росту. В настоящий момент уже возможно зафиксировать слабую положительную тенденцию в динамике рассматриваемого показателя. Так, с начала 2010 г. арендная ставка возросла на 8,5%.

Характеристика объектов, сопоставимых с оцениваемым (объектов аналогов)

Для расчета стоимости объекта по сравнительному подходу (рыночному подходу) методом парных сравнений выбраны 4 сопоставимых с оцениваемым объекта - А, Б, В и Г. Объекты А и Б были проданы 3 месяца назад, объекты В и Г были проданы 1 месяц назад. Объект А расположен в центре города, объекты Б, В и Г - на окраине. Физическое состояние объектов Б и В аналогично состоянию оцениваемого объекта. Физическое состояние объектов А и Г лучше состояния оцениваемого объекта. Полезная (арендная) площадь, цены объектов и чистый операционный доход от их использования приведены в таблице 1.

Таблица 1 - Данные по сопоставимым объектам

| Показатели | Объекты | |||

| А | Б | В | Г | |

| Полезная (арендная) площадь здания, кв. м. | ||||

| Цена продажи, тыс. руб. | ||||

| Чистый операционный доход от аренды, тыс. руб. |

Дата оценки стоимости объекта:

10 марта 2013 года

2 ОЦЕНКА ОБЪЕКТА НЕДВИЖИМОСТИ

2.1 Оценка земельного участка

Стоимость земельного участка определяется на основе нормативной цены земли, которая принимается в размере 95-кратной ставки земельного налога на единицу площади земельного участка по формуле:

VL=95*TL*SL (1)

где VL - стоимость земельного участка, тыс. руб.;

TL - ставка земельного налога, руб./ кв. м.;

SL - площадь земельного участка, кв. м.

SL = 1 056 кв. м.; TL = 0,08 тыс. руб/кв.м

VL= 95 * 0,08 тыс. руб./ кв.м. * 1 056 кв. м. = 8 025,6 тыс. руб.

2.2 Оценка объекта затратным подходом

Определение полной восстановительной стоимости здания

Полная восстановительная стоимость здания VR определяется по формуле

VR=CD + Ci + P (2)

где: СD - прямые затраты, тыс. руб.;

Сi - косвенные затраты, тыс. руб.;

Р - предпринимательская прибыль застройщика, тыс. руб.

Прямые затраты рассчитываются по формуле:

(3)

(3)

где:  - прямые затраты на 1 куб. м. строительного объема типового проекта аналогичного здания в текущих ценах, тыс. руб.;

- прямые затраты на 1 куб. м. строительного объема типового проекта аналогичного здания в текущих ценах, тыс. руб.;

- строительный объем оцениваемого здания, куб. м.;

- строительный объем оцениваемого здания, куб. м.;

К - коэффициент отличий оцениваемого здания от объекта аналога.

Прямые затраты:

CD =3, 956 тыс. руб. *22 056 куб.м. * 1,40 = 122154,95 тыс. руб.

Косвенные затраты:

Сi = 40%* CD =0,4 * 122154,95 тыс. руб. = 48861, 98 тыс.руб.

Предпринимательская прибыль:

Р = 35,0% * (Сi + CD) = 0,35 * (48861, 98 тыс. руб. + 122154,95 тыс. руб.) = 59855, 93 тыс.руб.

Полная восстановительная стоимость объекта оценки:

VR= 122154, 95 тыс. руб. + 48861, 98 тыс. руб. + 59855, 93 тыс. руб. = 230 872, 86 тыс.руб.

Определение накопленного износа здания

Накопленный износ здания D определяется по формуле:

D = DP + DF + DЕ (4)

где: DР – физический износ здания, тыс. руб.;

DF – функциональный износ здания, тыс. руб.;

DE – внешний износ здания, тыс. руб.

Функциональный износ объекта недвижимости:

DF =1, 2* 4617,46 тыс. руб. = 5540,95 тыс. руб.

Внешний износ объекта недвижимости:

DE = 0, 25 * 230872, 86 тыс.руб. = 57718, 22 тыс. руб.

Функциональный износ объекта недвижимости:

DF = 45439,63 тыс. руб.

Накопленный износ объекта недвижимости:

D = 5540,95 тыс. руб. + 57718, 22 тыс. руб. + 45439,63 тыс. руб. =

108 698,8 тыс. руб.

Таблица 2 – Расчет физического износа здания

| Наименование конструктивных элементов здания | Доля в восстановительной стоимости всего здания, % | Восстановительная стоимость элемента, тыс. руб. | Фактический срок эксплуатации, лет | Нормативный срок эксплуатации, лет | Коэффициент износа (гр.4/гр.5) | Сумма износа, тыс. руб. (гр.3 *гр.6) |

| Фундамент | 16161,10 | 0,07 | 1131,28 | |||

| Наружные стены | 36939,66 | 0,07 | 2585,78 | |||

| Перекрытия | 32322,20 | 0,07 | 2262,55 | |||

| Кровля | 18469,83 | 0,14 | 2585,78 | |||

| Перегородки | 18469,83 | 0,09 | 1616,11 | |||

| Внутренняя отделка | 13852,37 | 0,4 | 19393,32 | |||

| Наружная отделка | 6926,19 | 0,23 | 1616,11 | |||

| Система водоснабжения и канализации | 23087,29 | 0,14 | 3232,22 | |||

| Система электроснабжения | 16161,10 | 0,18 | 2828,19 | |||

| Система отопления | 20778,56 | 0,14 | 2909,00 | |||

| Система вентиляции | 4617,46 | 0,18 | 808,06 | |||

| Система пожаротушения | 6926,19 | 0,14 | 969,67 | |||

| Система телефонизации | 4617,46 | 0,18 | 808,06 | |||

| Лифты | 11543,64 | 0,23 | 2693,52 | |||

| Всего | 45439,63 |

Определение остаточной стоимости здания

Остаточная стоимость здания Vrem определяется путем вычитания из полной восстановительной стоимости здания величины накопленного его износа:

Vrem = VR – D (5)

Vrem = 230 872, 86 тыс.руб. - 108 698,8 тыс. руб. = 122 174,06 тыс. руб.

Определение общей стоимости оцениваемого объекта недвижимости

Общая стоимость оцениваемого объекта недвижимости затратным подходом Vсa определяется как сумма остаточной стоимости здания и стоимости земельного участка, рассчитанной по формуле (1)

Vca = Vrem + VL (6)

Vсa = 122 174,06 тыс. руб. + 8 025,6 тыс. руб. = 130 199,66 тыс. руб.

2.3 Оценка объекта рыночным подходом

Для расчета стоимости объекта по рыночному подходу выбраны 4 сопоставимых с оцениваемым объекта - А, Б, В, Г. На основании данных: цены объектов, полезная площадь, время продажи, местоположение и состояние, заполняется таблица 3.

Таблица 3 - Характеристики сопоставимых объектов аналогов

| Показатели | Сопоставимые объекты | |||

| А | Б | В | Г | |

| Цена продажи, тыс. руб. | ||||

| Полезная площадь здания, кв. м. | ||||

| Время продажи, месяцы | ||||

| Местоположение объекта (хуже, лучше, аналог) | аналог | хуже | хуже | хуже |

| Состояние объекта (хуже, лучше, аналог) | лучше | аналог | аналог | лучше |

Корректировка цен продажи сопоставимых объектов аналогов

Цены продажи сопоставимых объектов аналогов подвергаются корректировке, так как они отличаются по своим характеристикам от оцениваемого объекта. В качестве единицы сравнения объектов принимается 1 кв. м. полезной площади здания.

Корректировка цен продажи сопоставимых объектов в расчете на 1 кв. м. полезной площади осуществляется последовательно по каждому из учитываемых факторов (время продажи, местоположение и состояние объекта). Для этого выбираются два объекта, отличающиеся по данному фактору и имеющие сходные иные характеристики. Разница в ценах выбранной пары объектов является абсолютной величиной корректировки по данному фактору. На эту величину цена каждого объекта либо увеличивается, либо уменьшается в зависимости от того, хуже или лучше сопоставляемый объект по данному фактору по сравнению с оцениваемым.

Для корректировки по времени продажи рассчитывается рост цены за 1 месяц, а затем определяются цены продажи сопоставимых объектов на дату оценки. Все полученные данные записываются в таблицу 4.

Таблица 4 - Характеристика объектов аналогов

| Показатели | Сопоставимые объекты | |||

| А | Б | В | Г | |

| Цена продажи в расчете на 1 кв. м. полезной площади здания, тыс. руб. | 13,29 | 9,64 | 11,04 | 11,71 |

| Величина корректировки по времени продаж | +2,1 | +2,1 | +0,7 | +0,7 |

| Скорректированная по времени продажи цена | 15,39 | 11,74 | 11,74 | 12,41 |

| Величина корректировки по местоположению | +2,98 | +2,98 | +2,98 | |

| Скорректированная по местоположению цена | 15,39 | 14,72 | 14,72 | 15,39 |

| Величина корректировки по состоянию объекта | -0,67 | -0,67 | ||

| Скорректированная по всем показателям цена | 14,72 | 14,72 | 14,72 | 14,72 |

Величину корректировки по времени продаж и величину корректировки по местоположению записываем со знаком (+), т.к. объект по данному показателю хуже, чем оцениваемый, а корректировку по состоянию объекта записываем со знаком (-), т.к. сопоставимый объект по данному показателю лучше, чем оцениваемый.

В итоге расчетов получена скорректированная по всем показателям цена продажи сопоставимых объектов в расчете на 1кв.м. полезной площади, которая принимается в качестве стоимости 1 кв. м.

Полезная площадь оцениваемого объекта составляет 14,72тыс.руб./кв.м.

Стоимость оцениваемого здания VB определяется по формуле

VB = Рс * SB, (7)

где Рс - стоимость 1 кв. м. полезной площади оцениваемого здания, тыс. руб.;

SB - полезная (арендная) площадь оцениваемого здания (без учета сдаваемой в аренду площади подвала), кв.м.

VB = 14,72 тыс. руб./кв.м.* 3506 кв. м. = 51 608,32 тыс. руб.

Определение общей стоимости оцениваемого объекта недвижимости

Стоимость всего оцениваемого объекта недвижимости сравнительным подходом методом парных продаж Vsc определяется путем суммирования стоимости здания VB и стоимости земельного участка Vl, которая определена ранее по формуле (1).

Vsc = VB + VL (8)

Vsc = 51 608,32 тыс. руб. + 8 025,6 тыс. руб. = 59 633,92 тыс. руб.

2.4 Оценка объекта доходным подходом

Для определения стоимости объекта доходным подходом методом дисконтирования денежных потоков прогнозируются доходы получаемые и расходы осуществляемые при эксплуатации объекта за весь период коммерческого использования здания. Полученные расчеты записываем в таблицу 6.

Потенциальный валовой доход от аренды здания

Потенциальный валовой доход от аренды здания PGI определяется по формуле

PGI = (rв * Sb + rb*Sb)*m, (9)

где rв - арендная плата за 1 кв. м. полезной площади здания в месяц, тыс. руб.; Sb - полезная площадь здания, кв. м.;

rb- арендная плата за 1 кв. м. полезной площади подвала месяц, тыс. руб.; Sb - полезная площадь подвала, кв.м.;

m - количество месяцев получения арендной платы в анализируемом году.

PGI1 = (0,656 * 3506 + 0,406 * 656) * 9 = 23 096,45 тыс. руб.

PGI2 = (0,722 * 3506 + 0,447 * 656) * 12 = 33 894,72 тыс. руб.

PGI3 = (0,787 * 3506 + 0,487 * 656) * 12 = 36 954,32 тыс. руб.

PGI4 = (0,853 * 3506 + 0,528 * 656) * 12 = 40 033,84 тыс. руб.

PGI5 = (0,918 * 3506 + 0,568* 656) * 12 = 43 113,37 тыс. руб.

Действительный валовой доход от аренды здания

Действительный валовой доход от аренды помещений здания EGI определяется по формуле

EGI = PGI*k, (10)

где k - коэффициент заполняемости здания (доля сданных в аренду площадей).

EGI1 = 23 096,45 тыс. руб. * 0,6 = 13 857,87 тыс. руб.

EGI2 = 33 894,72 тыс. руб. * 0,85 = 28 810,51 тыс. руб.

EGI3 = 36 954,32 тыс. руб. * 1 = 36 954,32 тыс. руб.

EGI4 = 40 033,84 тыс. руб. * 1 = 40 033,84 тыс. руб.

EGI5 = 43 133,37 тыс. руб. * 1 = 43 133,37 тыс. руб.

Текущие операционные расходы по эксплуатации здания, налог на прибыль и налог на имущество

Текущие операционные расходы СОЕ по эксплуатации здания определяются путём суммирования:

· фонда оплаты труда персонала;

· отчислений на социальные нужды персонала;

· платежей за коммунальные услуги;

· прочих расходов;

· амортизационных отчислений на полное восстановление здания.

При расчёте общей суммы платежей за коммунальные услуги и прочих расходов полезная площадь подвала не учитывается.

СОЕ1 = 540 + 162 + 2208,78 + 1419,93 + 2308,73 = 6 639,44 тыс. руб.

СОЕ2 = 756 + 226,8 + 220,878 + 141,993 + 2308,73 = 3654,40 тыс. руб.

СОЕ3 = 792 + 237,6+ 441,756+ 283,986+ 2308,73 = 4064,07 тыс. руб.

СОЕ4 = 828+ 248,4+ 662,634+ 425,979+ 2308,73 = 4473,74 тыс. руб.

СОЕ5= 864 + 259,2+ 883,512+ 567,972+ 2308,73 = 4883,41 тыс. руб.

Налог на имущество NI определяется в размере 1,0 % от остаточной стоимости здания в каждом прогнозируемом году

(11)

(11)

NI1 = 122 174,06 тыс. руб. * 0,01 = 1221,74 тыс. руб.

NI2 = 119 865,33 тыс. руб. * 0,01 = 1198,65 тыс. руб.

NI3 = 117 556,6 тыс. руб. * 0,01 = 1175,57 тыс. руб.

NI4 = 115 247,87 тыс. руб. * 0,01 = 1152,48 тыс. руб.

NI5 = 112 939,14 тыс. руб. * 0,01 = 1129,39 тыс. руб.

Остаточная стоимость здания  в каждом прогнозируемом году, начиная со второго рассчитывается по формуле

в каждом прогнозируемом году, начиная со второго рассчитывается по формуле

(12)

(12)

где:  – остаточная стоимость здания в предыдущем году тыс. руб.;

– остаточная стоимость здания в предыдущем году тыс. руб.;

– амортизационные отчисления на полное восстановление здания в прогнозируемом году, тыс. руб.

– амортизационные отчисления на полное восстановление здания в прогнозируемом году, тыс. руб.

Остаточная стоимость здания в первом прогнозируемом году принимается равной остаточной стоимости здания, рассчитанной ранее по формуле (5).

= 122 174,06 тыс. руб.

=122 174,06 тыс. руб.– 2308,73 = 119 865,33 тыс. руб.

= 119 865,33 тыс. руб. – 2308,73 = 117 556,6 тыс. руб.

= 117 556,6 тыс. руб. – 2308,73 = 115 247,87 тыс. руб.

= 115 247,87 тыс. руб.– 2308,73 = 112 939,14 тыс. руб.

Налог на прибыль NU определяется по формул

(13)

(13)

NU1 = (13 857,87 - 6 639,44 -1221,74) * 0, 2 = 1439,21 тыс. руб.

NU2 = (28 810,51 - 3654,40 - 1198,65) * 0, 2 = 5749,79 тыс. руб.

NU3 = (36 954,32 - 4064,07 – 1175,57) * 0, 2 = 7611,52 тыс. руб.

NU4 = (40 033,84 -4473,74 -1152,48) * 0, 2 =8257,76 тыс. руб.

NU5 = (43 133,37 - 4883,41 -1129,39) * 0, 2 = 8908,94 тыс. руб.

Чистый операционный доход от аренды здания

Чистый операционный доход от аренды помещений здания NOI3 определяется по формуле

NOI3 = (EGI-COE)-NI-NU + A (14)

NOI3= (13 857,87 - 6 639,44) -1221,74-1439,21 +2308,73 = 6866,21 тыс. руб.

NOI3 =(28 810,51 - 3654,40)- 1198,65 - 5749,79 +2308,73 = 20 516,4 тыс. руб.

NOI3= (36 954,32 - 4064,07) - 1175,57 - 7611,52 + 2308,73 =

26 411,89 тыс. руб.

NOI3= (40 033,84 -4473,74) -1152,48 - 8257,76 +2308,73 =

28458,59 тыс. руб.

NOI3=(43 133,37 - 4883,41) - 1129,39 - 8908,94 +2308,73 =

30520,36 тыс. руб.

Реальный денежный поток

Реальный денежный поток CF определяется как общий чистый операционный доход от аренды помещений здания с учётом дополнительного дохода от кафе

CF = NOI3 + NOIK, (15)

где: NOIK - чистый операционный доход от кафе, тыс. руб.

CF1 = 6866,21 + 540,50 = 7406,71 тыс. руб.

CF2 = 20 516,4 + 720,70 = 21237,10 тыс. руб.

CF3 = 26 411,89 + 828,80 = 27240,69 тыс. руб.

CF4 = 28458,59 + 953,12= 29411,71 тыс. руб.

CF5 =30520,36 + 1096,10 = 31616,46 тыс. руб.

Коэффициент дисконтирования

Коэффициент дисконтирования для n-го года эксплуатации здания  определяется по формуле:

определяется по формуле:

(16)

(16)

где ik - ставка дисконтирования в k-ом году эксплуатации здания.

kdnl = 1: (1 + 0,19) = 0,84

kdn2 = 0,84 * 1: (1 + 0,22) = 0,69

kdn3 = 0,69 * 1: (1 + 0,24) = 0,55

kdn4 = 0,55 * 1: (1 + 0,25) = 0,44

kdn5 = 0,44* 1: (1+0,25) = 0,35

Дисконтированный денежный поток

Дисконтированный денежный поток DCF для конкретного года определяется по формуле

DCF = CF*kdn (17)

DCF1 = 7 406,71 * 0,84 = 6 221,64 тыс. руб.

DCF2 = 21 237,10 * 0,69 = 14 653,60 тыс. руб.

DCF3 = 27 240,69 * 0,55 = 14 982,38 тыс. руб.

DCF4 = 29 411,71 * 0,44 = 12 947,15 тыс. руб.

DCF5 = 31 616,46 * 0,35 = 11 065,76 тыс. руб.

Σ DCF = 59 870,53 тыс. руб.

Текущая стоимость перепродажи здания (реверсия)

Текущая стоимость перепродажи здания (реверсия) PVR определяется в конце срока его коммерческого использования по формуле:

, (18)

, (18)

где  - дисконтированный денежный поток последнего 5-го года;

- дисконтированный денежный поток последнего 5-го года;

R - коэффициент капитализации.

Коэффициент капитализации для здания, определяется на основе исходных данных по объектам, сопоставимым с оцениваемым, приведённым в таблице 1 и записанных в таблице 5.

Таблица 5 – характеристика объектов аналогов

| Показатели | Объекты | |||

| А | Б | В | Г | |

| Цена продажи, тыс. руб. | ||||

| Чистый операционный доход от аренды, тыс. руб. |

R=0,28

PVR = 11 065,76 /0,28=39 520,57 тыс. руб.

Текущая стоимость здания

Текущая стоимость здания PVB определяется по формуле

, (19)

, (19)

где  – единовременные затраты (инвестиции) на ремонт помещений здания, тыс. руб.

– единовременные затраты (инвестиции) на ремонт помещений здания, тыс. руб.

PVB= -2456+59 870,53 +39 520,57 =96 935,10 тыс. руб.

Все выше перечисленные результаты записываем в таблицу 6.

Таблица 6 - Расчёт стоимости объекта оценки доходным подходом

| Наименование показателей | Значение показателей по годам | ||||

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| Полезная площадь здания, кв.м. | |||||

| Полезная площадь подвала, кв.м. | |||||

| Ставка арендной платы за 1 кв.м. полезной площади здания в месяц, тыс.руб. | 0,656 | 0,722 | 0,787 | 0,853 | 0,918 |

| Ставка арендной платы за 1 кв.м. полезной площади подвала в месяц, тыс.руб. | 0,406 | 0,447 | 0,487 | 0,528 | 0,568 |

| Потенциальный валовой доход от аренды здания, тыс.руб. | 2299,94 | 2531,33 | 2759,22 | 2990,62 | 3218,51 |

| Потенциальный валовой доход от аренды подвала тыс.руб. | 266,34 | 293,23 | 319,47 | 346,37 | 372,61 |

| Итого потенциальный валовой доход, тыс.руб. | 23096,45 | 33844,72 | 36954,32 | 40033,84 | 43133,37 |

| Коэффициент заполняемости | 0,60 | 0,85 | |||

| Действительный валовой доход, тыс.руб. | 13857,87 | 28810,51 | 36954,32 | 40033,84 | 43133,37 |

| Фонд оплаты труда персонала, тыс.руб. | |||||

| Отчисления на социальные нужды персонала, тыс.руб. | 226,8 | 237,6 | 248,6 | 259,2 | |

| Плата за коммунальные услуги, тыс.руб. | 2208,78 | 220,878 | 441,756 | 662,634 | 883,512 |

| Прочие расходы, тыс.руб. | 1419,93 | 141,993 | 283,986 | 425,979 | 567,972 |

| Амортизационные отчисления на полное восстановление здания, тыс. руб. | 2308,73 | 2308,73 | 2308,73 | 2308,73 | 2308,73 |

| Текущие операционные расходы по эксплуатации здания, тыс. руб. | 6639,44 | 3654,40 | 4064,07 | 4473,74 | 4883,41 |

| Остаточная стоимость здания, тыс.руб. | 122174,06 | 119865,33 | 117556,6 | 115247,87 | 112939,14 |

| Налог на имущество, тыс.руб. | 1221,74 | 1198,65 | 1175,57 | 1152,48 | 1129,39 |

| Налог на прибыль, тыс.руб. | 1439,21 | 5749,79 | 7611,52 | 8257,76 | 8908,94 |

| Чистый операционный доход от аренды помещений здания, тыс.руб. | 6866,21 | 20516,4 | 26411,89 | 28458,59 | 30520,36 |

| Чистый операционный доход от аренды помещений кафе, тыс. руб. | 540,50 | 720,70 | 828,80 | 953,12 | 1096,10 |

| Реальный денежный поток, тыс.руб. | 7406,71 | 21237,10 | 27240,69 | 29411,71 | 31616,46 |

| Ставка дисконтирования, % | |||||

| Коэффициент дисконтирования | 0,84 | 0,69 | 0,55 | 0,44 | 0,35 |

| Дисконтированный денежный поток, тыс.руб. | 6221,64 | 14653,60 | 14982,38 | 12947,15 | 11065,76 |

| Затраты на ремонт здания (инвестиции), тыс.руб. | |||||

| Текущая стоимость перепродажи здания (реверсии), тыс.руб. | 39 520,57 | ||||

| Стоимость здания по методу дисконтирования денежных потоков, тыс. руб. | 104 960,70 |

Стоимость объекта недвижимости

Стоимость объекта недвижимости по методу дисконтирования денежных потоков Vdi определяется по формуле

VDI=PVB+VL, (20)

VDI =96 935,10 тыс. руб. +8 025,6 тыс. руб. = 104 960,70 тыс. руб.

2.5 Согласование результатов оценки

Преимущество сравнительного метода:

1. Он оценивает реакцию продавцов и покупателей на сложившемся рынке. Этот метод приемлем при большом количестве надежной информации о продаже объектов-аналогов.

Недостаток сравнительного метода:

Нельзя найти два абсолютно одинаковых объекта недвижимости и нет уверенности в объективности цен проведенных сделок. При оценке приходиться вводить поправки, которые снижают точность расчета.

Преимущества затратного метода:

Результаты расчета достаточно достоверны по строительным затратам.

Затратный метод полезен для оценки уникальных по своему виду и назначению объектов с небольшим физическим износом.

Недостатки затратного метода:

Нельзя определить износ, особенно внешний, который зависит от объема информации и уровня знаний оценщика.

Преимущества доходного метода:

Показывает все выгоды от владения имуществом в течение определенного периода. Метод доходности более предпочтителен для недвижимости, на которую продавцы и покупатели ориентируются, как на коммерческие объекты.

Недостаток доходного метода:

Нельзя гарантировать изменения в будущем, но можно определить их с большой долей вероятности.

Средневзвешенное значение стоимости объекта недвижимости V и принимается в качестве его рыночной стоимости.

, (21)

, (21)

где  ,

,  ,

,  - коэффициенты значимости оценок стоимости объекта недвижимости, полученные затратным, сравнительным и доходным подходом соответственно.

- коэффициенты значимости оценок стоимости объекта недвижимости, полученные затратным, сравнительным и доходным подходом соответственно.

V=0,4*130 199,66 +0,2*59 633,92 +0,4*104 960,70 =105 985,9 тыс. руб.

Таким образом, рыночная стоимость объекта оценки составляет 105 985,9 тыс.руб.

ЗАКЛЮЧЕНИЕ

Рыночная стоимость означает наиболее вероятную цену, которая сложится при продаже объекта собственности на конкурентном и открытом рынке при наличии всех условий, необходимых для совершения справедливой сделки.

В данной работе выполнены все необходимые расчеты, в результате которых была получена рыночная стоимости полного права собственности на объект недвижимости и права долгосрочной аренды земельного участка в сумме 105 985,9 тыс.руб.

В основе процесса оценки недвижимости лежат три основных подхода: сравнительный, затратный и доходный метод. Изучив каждый из трех методов, можем сделать вывод, что в каждом из них есть свои плюсы и свои минусы. Для получения полной рыночной стоимости объекта необходимо провести оценку каждым способом.

Проанализировав рынок офисной недвижимости в городе Челябинске мы можем сделать вывод, что в настоящий момент доминирующая доля предложения (49%) приходится на класс С. Класс А занимает всего 2% рынка, однако дефицита офисных помещений данного класса не наблюдается. Офисные центры класса В занимают в сумме 31% рынка, большая часть представлена офисных центров класса В-.

ОСНОВНЫЕ ПОНЯТИЯ

Рынок недвижимости – сектор национальной рыночной экономики, представляющий собой совокупность объектов недвижимости, экономических субъектов, оперирующих на рынке, процессов функционирования рынка, т.е. процессов производства (создания), потребления (использования) и обмена объектов недвижимости и управления рынком, и механизмов, обеспечивающих функционирование рынка (инфраструктуры и правовой среды рынка).

Рыночная стоимостьозначает наиболее вероятную цену, по которой данный объект оценки может быть отчуждён на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок посредством публичной оферты, типичной для аналогичных объектов оценки.

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей – либо стороны не было;

- платёж за объект оценки выражен в денежной форме.

Оценка стоимости недвижимости — процесс определения рыночной стоимости объекта или отдельных прав в отношении оцениваемого объекта недвижимости. Оценка стоимости недвижимости включает: определение стоимости права собственности или иных прав, например, права аренды, права пользования и т.д. в отношении различных объектов недвижимости.

Дата оценки – календарная дата (даты), по состоянию на которую(ые) действительна оценочная стоимость.

Объекты оценки – объекты гражданских прав, участвующие в гражданском обороте в соответствии с законодательством Российской Федерации.

Подход к оценке - представляет собой совокупность методов оценки, объединенных общей методологией.

Затратный подход – совокупность методов и приемов оценки стоимости, основанных на анализе затрат на воспроизводство (замещение) объекта оценки в текущих ценах за вычетом потерь от совокупного обесценения.

Доходный подход – совокупность методов и приемов оценки стоимости, основанных на прогнозировании величины будущих доходов в текущих ценах от использования (эксплуатации) объекта оценки.

Сравнительный подход – совокупность методов и приемов оценки стоимости, основанных на расчете стоимости объекта оценки исходя из сравнения его параметров (характеристик) с параметрами (характеристиками) и ценами недавних продаж его аналогов на свободном рынке.

Метод оценки – способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Цена – денежная сумма, предлагаемая или уплаченная за объект оценки или его аналог.

Аналог объекта оценки – сходный по основным экономическим, материальным, техническим и другим характеристикам объекту оценки другой объект, цена которого известна из сделки, состоявшейся при сходных условиях.

Полная стоимость воспроизводства объекта оценки – это сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий.

Износ – это потеря стоимости из-за ухудшения физического состояния объекта и/или его морального устаревания. Накопленный износ определяется как разница между текущей стоимостью восстановления (замещения) и реальной рыночной стоимостью объекта на дату оценки.

Физический износ – это потеря стоимости улучшений в результате естественных процессов, физического выветривания и нарушения условий эксплуатации строительных конструкций и частей здания (перегрузки, динамические воздействия и т.п.)

Функциональный износ – это потеря стоимости в результате несоответствия здания, как в целом, так и отдельных его элементов современным рыночным стандартам и представлениям.

Внешний износ – это потеря стоимости в результате изменения внешних условий, экономического окружения объектов оценки.

Собственность - исторически развивающиеся общественные отношения по поводу распределения, описывающие принадлежность субъекту, у которого имеется исключительное право на распоряжение, владение и пользование объектом собственности.

Право собственности – абсолютное субъективное право в отношении вещи, предоставляющая возможность собственнику владеть, пользоваться и распоряжаться этой вещью в своих интересах.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Балабанов И.Т. Экономика недвижимости. – СПб.: Питер, 2006. – 206 с.

2. Григорьев В.В. Оценка объектов недвижимости. – М.: ЮНИТИ, 2006. – 657 с.

3. Грязнова А.Г. Оценка недвижимости. – М.: Финансы и Статистка, 2007. – 557 с.

4. Макаров В.Л. Особенности оценочной деятельности применительно к условиям новой экономики. Учебник. -М., "Интерреклама", 2003.-305 стр.

5. Риполь-Сарагоси Ф.Б. Основы оценочной деятельности: Учебное пособие. - М,: «Издательство ПРИОР», 2001.-180 стр.

6. Смагин В.Н., Киселева В.А. Экономика недвижимости: Учебник - Челябинск, ЭКСМО, 2007

7. Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 24.07.2007) "Об оценочной деятельности в Российской Федерации" (принят ГД ФС РФ 16.07.1998) // Собрание законодательства РФ, 03.08.1998, N 31, ст. 3813.

ПРИЛОЖЕНИЕ-А

Дата публикования: 2015-07-22; Прочитано: 165 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!