|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Номинальная и эффективная ставка

|

|

Очень часто % начисляются не 1 раз в году, а по истечении меньших промежутков времени: по полугодиям, кварталам, месяцам и т.д.

При этом в соответствии с финансовым документом (контрактом, договором) указывается, что используется такая то годовая % ставка с такой то периодичностью начисления и капитализацией %.

Для этой ситуации годовую % ставку обозначим «j» - ставка при которой % начисляются чаще 1 раза в год, а «m» - количество раз в году, когда начисляется и капитализируется ставка.

Ставка j – называется номинальной ставкой (годовая)

m – количество периодов

В соответствии с формулой сложных %:

S=P(1+j/m)^m - ∑ наращения за 1 год

m=2 - полугодие

m=4 - квартал

m=12 – месяцы

Если нас интересует больше года, то: S=P(1+j/m)^m*n – за n лет

Интуитивно понтяно6 что при увеличении m, при одной и той же номинальной ставке, наращенная ∑ - возрастает.

Для вычисления наращенной ∑, можно воспользоваться таблицами множителей наращения для схемы сложных %, кот упоминали при рассмотрении формулы S=P(1+i)^n

Пример:

Номинальная ставка = 20%(j)

n=10 лет

1)Ежегодные начисления (m=1)

тогда: j/m=20%, тогда

(1+0,2)^10=6,1917 (можно найти по таблице)

2)полугодовые начисления (m=2)

Тогда j/m=10%

(1+0,1)^20=6,7275

Если мы фиксируем ставку, то ∑ наращения растет (т.к. увеличивается множитель наращения)

3)поквартальное начисление (m=4)

j/m=5%

(1+0,05)^40=7,04

Можно убедится в математически и числено, что имеется сходимость к определеному пределу, кот мы рассмотрим позже непрерывное начисление %.

Имеется рост, множитель наращения увеличивается (1)6,19;2)6,73;3)7,04)

m→∞ (непрерывное начисление %)

4)m=365

множитель наращения = 7,39

1,2,3 – практические схемы (квартал, месяц)

4,… - анализ деятельности (день, час)

Рассмотрим новые понятия, кот являются важными, для описания операций с номинальной ставкой.

Эффективная ставка.(i)(действительная)

По определению эффективная ставка называется – годовая ставка сложных %, кот дает тот же самый финансовый результат (ту же самую наращенную ∑), что и номинальная ставка при заданном количестве начислений за год.

Таким образом нужно, найти: сравнить множители наращения

Ставка i

(1+i)^n = (1+j/m)m*n

S=P(1+i)^n

Множители наращения должны быть равны

Следовательно: можно найти i(j)

Нужно извлечь корень «n-ой» степени

: 1+i=(1+j/m)^m

: 1+i=(1+j/m)^m

−(1+j/m)^n – выражение связывающее эффективную и номинальную ставки

−(1+j/m)^n – выражение связывающее эффективную и номинальную ставки

:

:

I=(1+0^25/12)^12-1=((1,021)^2)-1=1,281-1=0,281=28%

Мы видим, что размер эффективной ставки превышает размер номинальной ставки (i>j) в данном случае. 28%>25%

Мы получили в примере, что эффективная ставка привышает номинальную ставку, в рассмотренном примере номинальная ставка предполагает ежегодное начисление %, а эффективная ставка ежемесячное начисление.

Общая закономерность соотношения эффективной и номинальной ставки.

(1+j/m)^m=1+j+A

Где А>0 (ряд тейлора) (+)

Разложение ряда тейлора.

I=1+j+A-1=j+A

i>j –важный математический факт

эффективная ставка в схеме наращения сложных % превосходит номинальную ставку при многократном наращении сложных % (m≥2).

Данное соотношения важно правильно учитывать и интерпретировать, при составлении финансовой документации, четко понимая о какой ставке идет речь.

Применительно к примеру, эквивалентным были бы следующие 2 формулировки:

1)номинальная ставка 25% по помесячному начислению % и капитализации

2)эффективная (годовая) ставка 28,1%

Указать в тексте номинальной ставки = 25%, является некорректной (без указания периодичности)

Вренемся к соотношению:

(1+i)^n=(1+j/m)^m*n (i(j))

Найдем как выражается номинальная ставка через эффективную ставку.

:

:  =1+j/m

=1+j/m

j=(

При рассмотрении схемы простых %, мы рассматривали прямые и обратные задачи, при чем для ставки наращения и для учетной ставки, давайте придерживаться методики (методологии) рассмотренной позднее.

Ставка наращения (простые %)

1)S=P(1+ni) ➘

прямая задача

2)S=P(1+i)^n ➚

Обратная задача (задача дисконтирования)

1)P=S/1+ni

2)P=S/(1+i)^n

Дисконтирование по схеме сложных %.

Введем обозначения  =(1+i)^-n – дисконтирующий множитель, при использовании ставки i сложных %.

=(1+i)^-n – дисконтирующий множитель, при использовании ставки i сложных %.

P=S  , S-P – называется дисконт (Д)

, S-P – называется дисконт (Д)

Д=S(1- ) – выражение дисконта при проведении дисконтирования по схеме сложных % с дисконтирующим множителем ,обратим внимание, что выражение имеет сходство с выражением, кот мы получили при дисконтировании по сложной учетной ставке.

Полученные формулы предпологают использвоание при вычислениях эффективной ставки «i», если мы будем использовать номинальную ставку «j», то выражение для ν изменится следующим образом:

ν=1/(1+j/m)^m=(1+j/m)^-m

ν=(1+j/m)^-m*n

Пример:

Σ S=5 млн выплачивается через 5 лет (n=5 ktn)

Р-?, определить и современную стоимость, имея эффективную ставку сложных %=10%.

P=S  =5 млн

=5 млн

=

Лекция 17.11.11

Непрерывное наращение и дисконтирование. Непрерывные %.

Непрерывное начисление % в практике финансовых расчетов используется прежде всего в целях анализа финансовых операций, а не как практическая финансовая операция.

Например в рамках такого рассмотрения можно проанализировать эффект от использования изменяющейся по определенному закону во времени % ставки.

При непрерывном начислении % рассматривается особый вид % ставки, кот называется – сила роста.

Сила роста характеризует относительный прирост наращения Σ за бесконечно малый интервал времени (аналог понятия производной)

Сила роста:

-постоянная

-переменная

Постоянная сила роста.

Началом анализа будет формула для номинальной ставки.

S=  (получение наращенной ΣS из начальной ΣР при начислении %, m раз в году по номинальной ставке j в течение n лет)

(получение наращенной ΣS из начальной ΣР при начислении %, m раз в году по номинальной ставке j в течение n лет)

Рассмотрим формулу при непрерывном начислении %.

m→∞

S=  =P

=P  =

=  =

=

δ – дельта, через нее принято обозначать коммерческую ставку при бесконечном количестве начисления % в году, т.е. так называемую - силу роста, последняя фраза является определением понятия сила роста.

Давайте вспомним, мы рассматривали соотношение между номинально и эффективной ставкой.

Найдем обычную годовую ставку сложных %, кот дает равный результат, что и сила роста.

S=  -обычная

-обычная

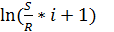

S= – сила роста

Приравняем множитель наращения

nln(1+i)= δn

δ=ln(1+i)

=1+i

=1+i

Пример:

Σ=2 млн, начисление непрерывных %, при силе роста=10%, n=5 лет

Найдем наращенную Σ.

S=2 млн  =3.298.000

=3.298.000

=  =

=  =1,649

=1,649

Найдем по силе роста годовую ставку.

i=  =0,1051

=0,1051

С помощью таблицы натуральных логарифмов легко находится значение

= 0,1051

i=10,52%

Чем чаще начисляем %, при малой % ставке можно получить больший результат.

Годовая ставка получилась больше чем сила роста, что естественно, т.к. при меньшей ставке за счет более частого начисления сложных % (капитализация) можно получить тот же результат, что и при большей ставке, но меньшей капитализации %.

Рассмотрим при использовании ставки = 10,52%.

S=

2млн  =3.298.000

=3.298.000

Таким образом мы убедились что:

=

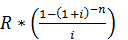

S= – формула наращения

Р=  – формула дисконтирования

– формула дисконтирования

- множитель наращения

- множитель наращения

– множитель дисконтирования

– множитель дисконтирования

Переменная сила роста.

δt=f(t) – синонимы

Функция времени рассматривается как линейная функция (δ+at) изменение силы роста, а – прирост силы роста в единицу времени

Он рассматривается при линейной функции а=const

Рассмотрим прирост силы роста.

На основании понятий определенного интеграла, наращение по сложным %, предела для случая переменной силы роста можно записать соотношение:

В анализе возникло понятие определенного интеграла за счет предельного перехода к интегральной Σ, где № капитализируются в конце каждого отрезка, кот в совокупности составляет интервал интегрирования.

Найдем интервал:

Запишем в явном виде множитель наращения при начислении непрерывных % с с линейной силой роста.

- множитель наращения при начислении непрерывных % с линейной по времени силой роста

- множитель наращения при начислении непрерывных % с линейной по времени силой роста

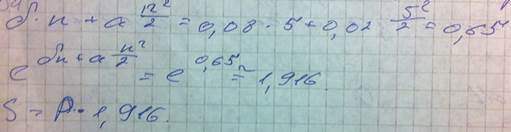

Пример:

Сила роста (δ) = 8%, ставка непрерывных % и множитель изменяется, при чем прирост за год = 2%, срок наращения(n)=5 лет

Найдем множитель наращения:

Рассмотрим другую временную зависимость, когда прирост силы роста не постоянен.

Пример:

δt=δ*  - c течением времени прирост силы роста в единицу времени увеличивается

- c течением времени прирост силы роста в единицу времени увеличивается

Данная закономерность соответствует понятию ускорения в физике.

а – темп прироста силы роста

В предыдущем случае темп прироста силы роста был=0.

Используем поученную формулу для определения срока ссуды n(δ) в зависимости от силы роста

S=

Длительность ссуды определяется из квадратного уравнения, параметры кот определяют силу роста(δ), прирост силы роста(а), начальную Σ(Р) и конечную Σ(S).

Финансовые потоки (потоки платежей)

До сих пор, при начислении % мы рассматривали взаимосвязь начальной Σ и конечной Σ.

Р⇆S

Количество платежей было=1, однако при рассмотрении учета неопределенности, с помощью анализа чувствительности, в рамках, кот в теч. 5 лет, поступали платежи (1 платеж в год).

Определение:

Периодическое поступление доходов от инвестиций, периодическая выплата пенсий, погашение задолжности, другие виды последовательных во времени платежей – называется потоками платежей, при этом отдельные платежи образующие поток – называются членами потока.

Потоки платежей:

-регулярные

-нерегулярные

Под регулярными - понимаются потоки в кот размеры членов потока и интервалы времени между ними подчиняются определенным законам, а если они не подчиняются этим законам – нерегулярные.

Члены потока могут быть положительными – поступления или же отрицательными – выплаты.

Поток в кот все члены положительны, интервал между членами одинаковый – финансовая рента.

Лекция 24.11.11.

Прямой (посредственный) метод расчета наращенной ∑ и современной стоимости потока платежей.

Поток платежей – это последовательность платежей во времени.

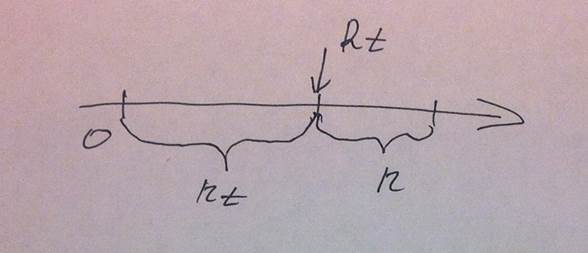

Rt – член ренты

Nt – момент совершения платежей

Запишем исходя из соотношений, как выглядит наращенная ∑такого потоа, если наращение производится по схеме сложных %, % начисляются 1 раз в году, годовая ставка (i).

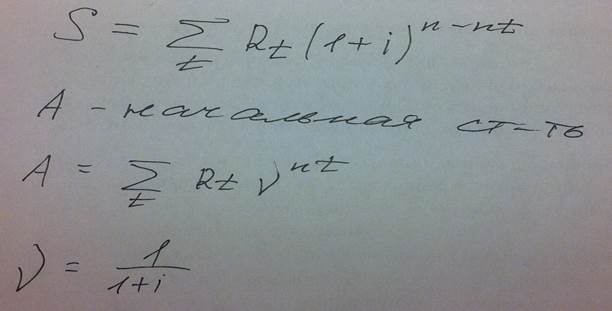

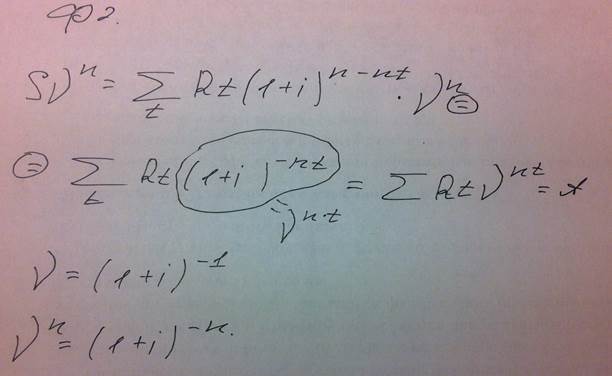

Найдем соотношение между наращенной ∑и начальной стоимостью.

Обратим внимание на то, что начальная стоимость и наращенная ∑ при годовой % ставке (i) при начислении сложных % 1 раз в году при процентной теории:

S=

Такая же формула справедлива для потока платежей.

Использование формулы для определения текущей стоимости потока платежей = 30.120.000.

Если проверить правильность результатов по формуле в рамке или по формуле S=  =

=  ,то получим правильные ответы.

,то получим правильные ответы.

Наращенная ∑постоянной ренты постнумерандо.

Постоянная – это рента в которой все члены одинаковы.

Постнумерандо – платеж происходит в конце периода.

Рассмотрим поток платежей в конце каждого года в банк вносится одна и таже ∑, по схеме сложных %, при ежегодном начислении %, при годовой ставке i, и продолжительностью n лет.

Лекция 01.12.11.

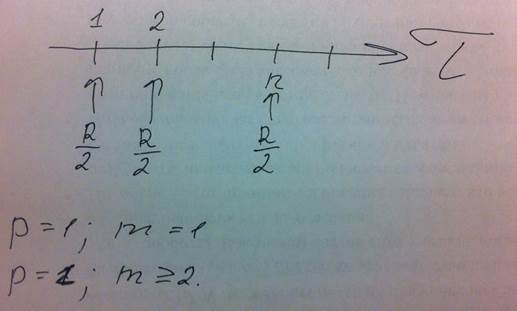

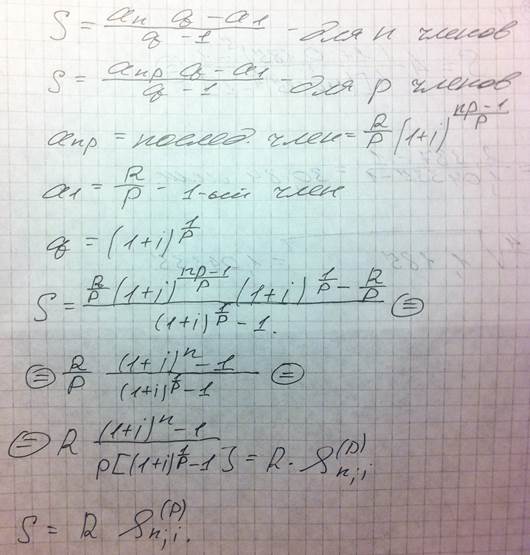

Постоянная р-срочная рента постнумерандо с однократным начислением сложных % 1 раз в году.

Выпишем члены возникновения здесь в геометрической прогрессии с учетом начисления %. (с конца срока ренты).

R/P – начисления % нет (последний платеж)

R/P(1+i)^1/p – предпоследний платеж

R/P(1+i)^2 - предпредпоследний платеж

…

Первый платеж в течение последнего года срока ренты:

…

К концу срока ренты первый платеж первого года:

np – членов в этой прогрессии

(1+i)^1/p – знаменатель этой прогрессии

Формула для ∑ членов такой прогрессии:

Если бы количество платежей в течение года совпадало с количеством раз начисления % (сложных) в течение года и совпадали бы их моменты времени, то тогда для коэффициента наращения мы могли бы воспользоваться стандартной таблицей(7 в книге Четыркина).

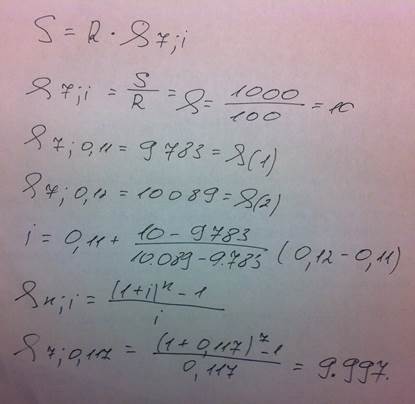

Пример:

В предыдущем примере рассмотрим ежеквартальное поступление платежей, каждый из которых = 1 млн, остальные параметры –//–7

Р=4 млн

R/P=1 млн

np=5*4 = 20

Результат получается чуть больше.

В случае р-срочной ренты6 когда количество начисляемых % совпадает с количеством платежей в течение года и моменты времени их совпадают.

Для соотношений, вспомним:

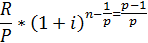

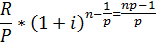

Формула для 1 случая – S=R*(((1+i)^n)-1)/i), количество периодов = количеству лет.

Заменим годы

n: =np – количество периодов

Параметру n присвоим значение количество периодов.

i=j/m

R=R/P

P=m

Перепишем формулу с новыми обозначениями:

S=

Лекция 08.12.11.

46) Зависимость между наращенной и приведенной стоимостью ренты.

А – приведенная или современная стоимость

S - ∑ наращения или ∑ наращения

i - % ставка

n – количство лет

– наращение

– наращение

=

=  - дисконт

- дисконт

ν=1/(1+i)

Обратим внимание на соответствующее положение коэффициента приведения и наращения.

Коэффициент наращения – это наращенная ∑ ренты6 каждый член кот = 1.

Коэффициент приведения – это современная стоимость ренты, каждый слен кот = 1.

Соотношение между коэффициентами должны быть:

Совр ст-ть (an;i  )

)

наращ. ∑ (&n;i)

an;i =&n;i

an;i=&n;i

Для ренты каждый член кот = 1, это наращенная Σ и приведенная стоимость.

47) Определение члена ренты.

S=R&n;i

A=Ran;i

R=S/&n;i (1)

R=A/an;i (2)

(1) – определяет размер годового платежа, если нужно за n лет накопить ΣS, при годовой ставке i.

(2) – определяется размер годового платежа если нужно за n лет при годовой ставке i, погасить долг А (t=0).

48) Определение срока ренты.

S=R&n;i

A=Ran;i

&n;i=  S=R

S=R

an;i=  (S/R)*i+1

(S/R)*i+1

n=

=nln(1+i)

=nln(1+i)

n=

A=

Комментарий:

1)Использование формул удобно, если нам заданы коэффициенты:

S/R=&n;i

A/R=an;i

2)Если во 2ой ситуации имеет место Аi=R, то в формуле возникает неопределенность (n→∞) размер годового платежа = ∑ годовых %, то ⇒ долг погасить невозможно за отведенное время, должно быть Ai<R.

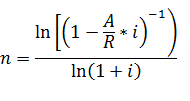

49) Определение размера % ставки.

&n;i=

an;i=

Из формулы коэффициента наращения и приведения, видно7 что зависимость их от % ставки не меняется и довольно сложная. (то есть соотношение нельзя разрешить аналитически, относительно i), поэтому используем линейное приближение, исходя из следующего:

Коэффициент наращения увеличивается при увеличении % ставки (при постоянном n)

Рис1.

Полученная формула используется:

Предположим нам задано значение коэффициента &, тогда по таблице коэффициент наращения, мы находим значение коэффициента &(1), кот чуть меньше чем значение &, и значение &(2), кот чуть больше значения & и соответствующие этим значениям % ставки i1,i2.

Пример:

Предположим мы хотим сформирвоать в теч 7 лет, путем ежегодных взносов постнумерандо по 100 млн, в размере 1 млнд.

Какой должна быть % ставка?

Весьма высока (стоимость).

50)Другие виды % ставок.

Рента пренумерандо.

Вспоминая определение ренты пренумерандо (платеж в начале периода) становится ясно, что каждый платеж приносит % на 1 период больше, чем в ренте постнумерандо

Ŝ=S(1+i)

~

&n;i=&n;i(1+i)

Т.к. каждый платеж ренты пренумерандо нужно дисконтировать меньше на 1 раз; Если имеется рента в кот платежи поступают в середине периода, то приведенная стоимость

А1/2=

a∞;i=1/i=ln an;i

А∞=R* a∞;i=R/i

Может возникнуть вопрос о современной цене, выкупа вечной ренты.

R=1;i=0,2; цена ее выкупа: A∞=1/0,2=5

Дата публикования: 2015-07-22; Прочитано: 508 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!