|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Развитие предпринимательской деятельности в Республике Беларусь

|

|

Наряду с юридическими лицами, создававшимися «с нуля», в 1993 – 1994 гг. предпринимательский сектор пополнили приватизированные предприятия «успешных» отраслей, в большинстве своем имевшие хорошие стартовые условия (относительно конкурентоспособную продукцию, близость к рынкам сбыта и т.п.). Многим из таких предприятий удалось привлечь стратегических инвесторов (в том числе иностранных) для последующего проведения реструктуризации. Уже к 1995 г. на приватизированных предприятиях промышленности было занято 36% промышленно-производственного персонала (ППП).

Со второй половины 90-х годов за такими предприятиями усилился государственный контроль и были введены так называемые «золотые акции», когда государство с минимальной долей в уставных фондах приватизированных предприятий стало контролировать их.Начала также проводиться политика обратного преобразования акционерных обществ в унитарные государственные предприятия. В результате на начало 2005 г. в промышленности 41,9% продукции производили государственные предприятия и еще 47% – акционерные общества с долей государственной собственности. На неакционированные предприятия со смешанной собственностью и иностранным (в том числе и российским) участием приходилось лишь 4,6% промышленной продукции, а доля чисто иностранных предприятий составляла только 1%. Таким образом, государство осуществляет практически полный контроль над промышленным сектором страны.В торговле же товарооборот государственных предприятий составлял к началу 2005 г. 17,2% всего товарооборота [22, с. 84].

При оценке динамики показателей развития малого предпринимательства необходимо учитывать, что статистические показатели в различные периоды времени рассчитывались по разным методологиям сбора и обработки информации, а также по разным критериям определения объекта статистического наблюдения. Сопоставимой такая информация стала только с 1998 г. Вместе с тем и к этой статистике следует относиться с осторожностью, так как она отражает фактически зарегистрированные малые предприятия, многие из которых реально не ведут хозяйственную деятельность и находятся в стадии ликвидации, которая в условиях Республики Беларусь иногда продолжается не один год. Известны случаи, когда предприятия не могут закрыться пять-семь и более лет только потому, что налоговые службы перегружены текущими проверками и не могут уделить внимания хозяйственным структурам, уже давно прекратившим деятельность, но которые продолжают учитываться статистикой [22, с. 85].

Параметры, характеризующие развитие предпринимательской деятельности в Республике Беларусь, рассмотрим в следующей последовательности:

1. Динамика численности малых предприятий и индивидуальных предпринимателей.

2. Динамика среднесписочной численности работников малых предприятий.

3. Распределение малых предприятий по формам собственности.

4. Распределение малых предприятий по отраслям.

5. Динамика объема произведенной продукции малыми предприятиями.

6. Динамика налоговых поступлений от малых предприятий и индивидуальных предпринимателей.

7. Показатели, характеризующие состояние и развитие сектора МСБ в Республике Беларусь.

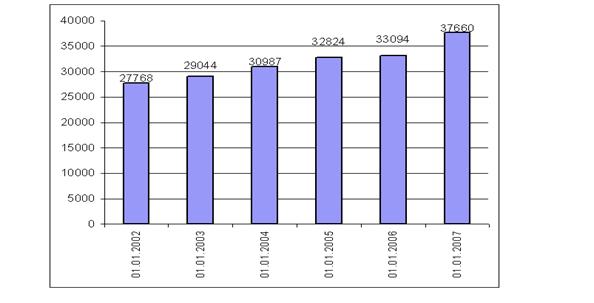

По данным Министерства статистики и анализа Республики Беларусь, количество малых предприятий всех форм собственности на конец 2005 г. составило 33 094 предприятия, по сравнению с 2004 г. их число увеличилось на 270 предприятий, или на 0,8%.

Количество малых предприятий всех форм собственности на конец 2006 г. составило 37 660 предприятий, по сравнению с 2005 годом их число увеличилось на 4 566 предприятий, или на 13,8%. В общее количество малых предприятий вошли 2 022 крестьянских (фермерских) хозяйства, которые до 2006 г. не попадали под статистическое обследование как субъекты малого предпринимательства.

Динамика изменения количества малых предприятий за 2001 – 2006 гг. представлена на рисунке 2.1 [15].

Рисунок 2.1 – Динамика изменения количества малых предприятий за 2001 – 2006 гг.

По данным Министерства по налогам и сборам Республики Беларусь, количество индивидуальных предпринимателей, состоящих на учете в налоговых органах, на 01.01.2007 составило 191 815, из них количество плательщиков единого налога – 112 961. За 2006 год количество индивидуальных предпринимателей увеличилось на 13 866 чел. (8%), количество плательщиков единого налога – на 5210 чел. (5%). Динамика изменения численности индивидуальных предпринимателей за 2001 – 2006 гг. представлена на рисунке 2.2 [15].

Рисунок 2.2 – Динамика численности индивидуальных предпринимателей за 2001 – 2006 гг.

Численность работников на малых предприятиях в 2006 г. составила 478 988 чел., что на 22 808 чел., или 5%, больше, чем в 2005 г. Динамика изменения среднесписочной численности работников малых предприятий представлена на рисунке 2.3 [15].

Рисунок 2.3 – Динамика изменения среднесписочной численности

работников малых предприятий за 2001 – 2006 гг.

В общем количестве малых предприятий 91,8% составляют предприятия частной формы собственности (рисунок 2.4) [15].

Рисунок 2.4 –Распределение малых предприятий по формам собственности в 2006 г. (в % к общему количеству)

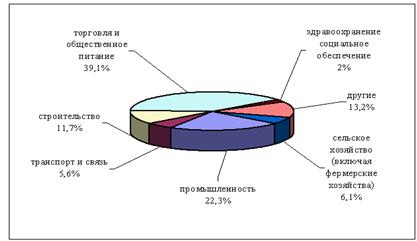

Отраслевая структура малого предпринимательства неоднородна. По итогам 2006 года наибольшее количество малых предприятий занято в торговле и общественном питании – 39,1%. В промышленности сосредоточено 22,3%, строительстве – 11,7%, сельском хозяйстве (включая крестьянские (фермерские хозяйства) – 6,1%, транспорте – 5,1% от общего количества малых предприятий (рисунок 2.5). Все остальные отрасли имеют достаточно невысокий процент в общем количестве малых предприятий [15].

Рисунок 2.5 – Распределение малых предприятий по отраслям в 2006 г.

Анализ показателей последних лет свидетельствует о постепенных изменениях в отраслевой структуре предпринимательского сектора в сторону увеличения количества малых предприятий, занятых в промышленности. Если в 2001 г. малых промышленных предприятий насчитывалось 5 860, то в 2006 г. – 8 409 предприятий.

Постепенно растет количество малых предприятий в таких сферах, как строительство, транспорт, связь, финансово-кредитная сфера, бытовое обслуживание населения. Недостаточное развитие получают такие отрасли как сельское, жилищно-коммунальное хозяйство, наука и научное обслуживание.

В 2006 г. малыми предприятиями произведено продукции (работ, услуг промышленного характера) на сумму 5 197,5 млрд. р. или

7,5% от общего объема по республике. В сопоставимых ценах объем производства промышленной продукции малыми предприятиями за этот период по сравнению с 2005 г. увеличился на 25,0%, в то время как в целом по республике – на 11,3%.

Треть объема промышленной продукции, произведенной малыми предприятиями, – продукция машиностроения и металлообработки (31,3%), 14,3% – химической и нефтехимической промышленности, 13,1% – пищевой промышленности, 12,8% – лесной, деревообрабатывающей и целлюлозно-бумажной промышленности, 6,0% – легкой промышленности.

Сумма налоговых поступлений от индивидуальных предпринимателей по сравнению с 2005 г. возросла на 119,5 млрд. р., или на 22,6%, и составила 646,8 млрд. р., из них 232,9 млрд. р.– сумма единого налога.

Таким образом, наметилась устойчивая тенденция роста поступлений в бюджет от индивидуальных предпринимателей. Удельный вес налоговых поступлений от индивидуальных предпринимателей в общем объеме налоговых поступлений по республике представлен в таблице 2.1 [15].

Таблица 2.1

Удельный вес налоговых поступлений от индивидуальных предпринимателей в общем объеме налоговых поступлений по республике

| Период | Сумма налоговых поступлений от индивидуальных предпринимателей, млн. р. | Удельный вес в общем объеме налоговых поступлений, % |

| 2001 г. | 96 931,0 | 2,0 |

| 2002 г. | 181 657,4 | 2,6 |

| 2003 г. | 330 239,3 | 3,3 |

| 2004 г. | 410 466,2 | 2,9 |

| 2005 г. | 527 332,2 | 2,7 |

| 2006 г. | 646 791,3 | 2,7 |

Учет налоговых поступлений отдельно по малым предприятиям в Министерстве по налогам и сборам не осуществляется. При формировании статей поступлений платежей в бюджет субъекты малого предпринимательства – юридические лица не выделяются в отдельный вид налогоплательщиков из числа организаций негосударственного сектора экономики.

Следует констатировать, что малое и среднее предпринимательство в республике развито слабо: на тысячу жителей приходится 4 субъекта МСБ, в то время как в Швеции этот показатель равен 54, а в Литве – 17 (таблица 2.2) [3, с. 7].

Таблица 2.2

Основные показатели, характеризующие состояние сектора МСБ

| Страна | ВВП на душу населения, у.е. | Количество субъектов МСБ на 1000 человек населения | Условия ведения бизнеса, место в рейтинге из 155 стран |

| Швеция | |||

| Литва | |||

| Беларусь |

Как показывает мировой опыт, чем больше в стране субъектов МСБ (количество которых находится в прямой зависимости от условий ведения бизнеса), тем выше доход на душу населения, а следовательно, и благополучие в обществе.

По оценкам Международной финансовой корпорации, в настоящее время в секторе МСБ в Беларуси занято около 25% экономически активного населения страны. Правительство Беларуси планирует довести долю малого и среднего предпринимательства до 20% – 22% в ВВП к 2010 году. Однако чтобы достигнуть намеченных показателей, необходимо сконцентрировать усилия государственных органов на формировании благоприятных условий для ведения бизнеса, поскольку доля малого предпринимательства в валовом внутреннем продукте страны за последние несколько лет не превышала девяти процентов (таблица 2.3) [3, с. 8].

Таблица 2.3

Количество субъектов малого бизнеса и его доля в ВВП страны

| Показатель/г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. |

| Количество малых предприятий | 29 044 | 30 987 | 32 824 | 33 094 |

| Количество индивидуальных предпринимателей | 189 557 | 188 783 | 183 887 | 177 900 |

| Доля малых предприятий в ВВП | 7,2% | 8,2% | 8,8% | 8,1% |

Тревожит также то, что происходит вытеснение большинства негосударственных предприятий на периферию научно-технического прогресса. В высокотехнологичных отраслях частных предприятий очень мало. В отрасли «наука и научное обслуживание» количество малых предприятий сократилось с 537 в 1998 г. до 266 в 2003 г. Их удельный вес составляет всего 0,9% от общего количества малых предприятий в республике. При этом численность работающих на малых предприятиях отрасли «наука и научное обслуживание» уменьшилась в 3,3 раза – с 6,6 тыс. чел. в 1998 г. до 2,0 тыс. чел. в 2003 г. В предпринимательском секторе наметилась тенденция создания рабочих мест, не требующих высокой квалификации работников. Поэтому они создают относительно мало добавленной стоимости и не обеспечивают высокий уровень заработной платы [22, с. 86].

Если на протяжении большей части 90-х гг. предпринимательская деятельность расширялась достаточно высокими темпами, то с конца 90-х годов развитие этого сектора стало замедляться в связи с введением различных ограничений предпринимательства.

Наиболее широко использовались следующие способы сдерживания развития предпринимательской деятельности [22, с. 87 – 88]:

а) введение дополнительных требований при получении разнообразных разрешений, лицензий, согласований на различных уровнях. Из опасения быть обвиненными в получении взяток чиновники государственных органов управления предпочитают отказывать в выдаче разрешений под любым благовидным предлогом. Вместе с тем у чиновников есть доверенные фирмы, которые обеспечивают предпринимателям решение всех проблем с выдачей лицензий и т.п., но за значительную дополнительную плату;

б) искусственное завышение платы за аренду помещений. Введено правило, согласно которому при отсутствии договора аренды предприятие не регистрируется или закрывается (если оно уже начало функционировать);

в) максимально жесткий подход налоговых органов к предпринимательским хозяйственным структурам при одновременном предоставлении послаблений государственным предприятиям. Сдерживающим фактором в развитии предпринимательства в Беларуси является также выраженный фискальный характер действующей системы налогообложения предпринимателей. Такая ситуация объясняется неравноправным положением государственных и частных предприятий.

Недовольство предпринимателей вызывает не только количество уплачиваемых сборов и размеры их ставок, но и частые изменения в налоговом законодательстве, сложность изложения в инструктивных материалах, острая нехватка методических пособий и рекомендаций, чрезмерная частота проверок. Результатом этого являются налоговые нарушения, чаще всего имеющие непреднамеренный характер.

г) ограничение возможностей реализации производимой предпринимательскими структурами продукции контролируемым государством предприятиям. В Беларуси лишь около 17% малых и средних предприятий реализуют большинство своей продукции крупным предприятиям, в отличие от 35% в Украине, 27% – в Латвии и 38% – в России. Одновременно введены ограничения на приобретение предпринимателями товаров, производимых на государственных предприятиях. Ряд товаров вообще запрещается отпускать предпринимателям, а по другим видам продукции обычно требуют предоплату, в то время как отгрузка государственным предприятиям производится без предварительных условий.

Более подробно данные проблемы рассматриваются в следующем разделе дипломного проекта.

Дата публикования: 2015-07-22; Прочитано: 827 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!