|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Элементов занятия

|

|

2.1. Определение нормы дисконтирования инвестиций (цены капитала), принадлежащих единственному (единоличному) собственнику.

2.1.1. Пороговое, значение нормы дисконтирования (Ед, %) для инвестиций, принадлежащих единоличному собственнику,

приниматься по сложившейся рентабельности капитала. Рентабельность такого капитала, как его ожидаемая (приемлемая, надлежащая) цена для инвестора, в зависимости

елей и особенностей инвестиционных обоснований может определяться до или после налогообложения.

2 1 2. Рентабельность капитала до или после налогообложения, в свою очередь, может определяться на основе данных за один (предшествующий инвестиционным расчетам) год, если частнособственническое предприятие функционирует в стабильных условиях, или на основе данных за ряд лет (как среднее за ряд лет значение) при недостаточно стабильных условиях деятельности (колебаниях объемов реализации и, как следствие, валовой прибыли).

2.1.2.1. В первом случае значение рентабельности капитала (рв, % в год)1 определяется по формуле

где Пв — годовое значение валовой прибыли предприятия за год, предшествующий инвестиционным расчетам, тыс. руб.;

К — среднегодовое значение капитала, используемого предприятием, тыс. руб.

2.1.2.1.1. Значение рентабельности определяется по данным

индивидуального задания, приведенным в прил. 1, гр. 4, 7.

2.1.2.1.2. Пример определения значения рентабельности ка

питала по данным за один год приведен в прил. 2, п. 1.

2.1.2.2. Во втором случае значение рентабельности капитала (Рс, % в год) определяется по формуле

переводной зарубежной литературе принято обозначение R0I. Если в приведенном выражении (1) не учитывается множитель 100, то значение рентабельно-ти представляется в долях единицы с размерностью "денежная единица/денежная единица".

я неизменности используемого капитала выражение во вторых квадратных 00ках может заменяться значением К (см. формулу (1)).

я неизменности используемого капитала выражение во вторых квадратных 00ках может заменяться значением К (см. формулу (1)).

| |||||

|  | ||||

|

| то 1 1 Значение Цкпл, в свою очередь, определяется по вы- |

где /7,s — валовая прибыль t-ro года, предшествующего инвести-ционным расчетам, тыс. руб;

Kt — среднегодовое значение капитала, используемого пред. приятием в t-м году, тыс. руб;

Т — число учитываемых лет.

Пример определения значения рентабельности капитала по данным за ряд лет приведен в прил. 2, п. 2.

2.1.3. Рентабельность капитала частнособственнического предприятия после налогообложения (прибыли) определяется при помощи выражений, аналогичных (1) и (2). При этом вместо значений валовой прибыли (77s) в них подставляются значения чистой прибыли (Пч), т. е. очищенной от налога на прибыль1.

Примеры определения значения рентабельности частнособственнического капитала предприятия после налогообложения приведены в прил. 2, п. 3 и 4.

2.2. Определение нормы дисконтирования собственных (привлеченных) инвестиций акционерного (корпоративного) предприятия.

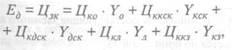

2.2.1. Норма дисконтирования собственных инвестиций акционерного предприятия (АП) как приемлемая цена привлеченного им капитала может быть определена (с учетом структуры акций и дивидендной политики2) по формуле

где Цск — цена собственного капитала предприятия, денежная един, /денежная един, или % в год;

Цкпа> Цкоа — цена капитала соответственно привилегированных (п) и обыкновенных (о) акций, денежная един./денежная един, или % в год;

YnA, YOA — доля соответственно привилегированных и обыкновенных акций в собственном капитале (уставном фонде) предприятия, доли единицы.

' На занятии используется действующая на 1.01.2001 г. ставка налога на прибыль в 31%, без учета возможных льгот по налогообложению прибыли, т. е. Пч = = (1-0,31)Пв = 0,69Пв.

' На занятии используется действующая на 1.01.2001 г. ставка налога на прибыль в 31%, без учета возможных льгот по налогообложению прибыли, т. е. Пч = = (1-0,31)Пв = 0,69Пв.

2 То есть с учетом того, своевременно выплачиваются или не выплачиваются дивиденды, прибыль распределена или нет.

„ _ сумма дивидендов, выплачиваемых предприятием по

привилегированным акциям, тыс. руб.;

СППА__ сумма средств (Q, привлеченных (Я, мобилизован

ных) путем продажи привилегированных акций {ПА), тыс. руб.;

дг ____ количество размещенных (реализованных) привиле

гированных акций, шт.;

q ____ сумма, объявленная (ОБ) как дивиденд на одну при

вилегированную (П) акцию, тыс. руб.;

Нпл____ номинальная цена привилегированной акции, тыс. руб.

|

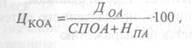

2.2.1.2. Значение ЦКОл> определяется по выражению:

где Д0А — сумма дивидендов, выплачиваемых предприятием по обыкновенным акциям, тыс. руб.;

СПОА — сумма средств, привлеченных путем продажи обыкновенных акций (ОА), тыс. руб.;

НП — сумма нераспределенной прибыли, тыс. руб.

2.2.2. Значение нормы дисконтирования определяется по дан

ным индивидуального задания, приведенным в прил. 1, гр. 8—12.

2.2.3. Пример определения значения нормы дисконтирования

для собственных (привлеченных) инвестиций акционерного пред

приятия приведен в прил. 2, п. 5.

2.3. Определение нормы дисконтирования для заемных инвестиций акционерного предприятия.

|

| где Чж — Цена заемного капитала (зк), % в год; |

2.3.1. Норма дисконтирования заемных инвестиций акционерного предприятия, как приемлемая цена его капитала с учетом структуры этого капитала может быть определена по формуле

Цко — цена капитала, привлеченного размещением облига-ций (о), % в год;

Цко — цена капитала, привлеченного размещением облига-ций (о), % в год;

Цшск — цена капитала, привлеченного путем получения краткосрочного кредита (кск), % в год;

Цкдск — Цена капитала, привлеченного путем получения долгосрочного кредита (дек), % в год;

Цк, — цена капитала, привлеченного путем лизинга1 (л), % в год;

Цккз — цена капитала, "привлеченного" путем кредиторской задолженности;

Yo> Ykck> Ydcv Y№ YK3 — доли в заемном капитале составляющих, привлеченных путем размещения облигаций, соответственно краткосрочного и долгосрочного кредитов, в лизинг и через кредиторскую задолженность, доли единицы.

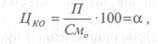

2.3.1.1. Цена капитала, привлеченного путем эмиссии облигаций (Цко) определяется по выражению

где П — сумма процентных платежей, выплачиваемых держателям облигаций в течение года, тыс. руб.;

См0 — сумма средств, мобилизованных путем эмиссии корпоративных облигаций2, тыс. руб.;

ос— годовая норма выплат по облигации (зафиксированный в ней процент от номинальной стоимости)3, %.

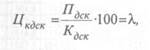

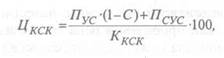

2.3.1.2. Цена капитала, полученного в краткосрочный кредит, в свою очередь, может быть определена по формуле

п __ Годовая сумма процентных платежей за пользование

ГД<аткосрочным банковским кредитом в пределах учетной ставки Центробанка РФ1, увеличенной на три процентных пункта2,

тыс руб.;

гт __ годовая сумма процентных платежей за пользование

eye u

краткосрочным банковским кредитом в пределах учетной став

ки Центробанка РФ, сверх увеличенной учетной ставки, тыс. руб.;

1£ сумма капитала, привлеченного путем краткосрочно-

КСК

го кредита, тыс. руб.;

q__ ставка налога на прибыль, выраженная в долях единицы

(С = 0,31).

2.3.1.2.1. Годовая сумма процентных платежей (Пус) при этом может быть определена по формуле

где у — годовое значение учетной ставки Центробанка РФ, выраженное в долях единицы;

X — фактическое годовое значение ставки кредитного процента4, выраженное в долях единицы.

|

| 2.3.1.3. Цена капитала, полученного в долгосрочный кредит, может быть определена по формуле |

|

2.3.1.2.2. Годовая сумма процентных платежей (Псус) для рассматриваемой цели определяется по формуле

|

где Пдск — годовая сумма процентных платежей за пользование долгосрочным кредитом, тыс. руб.;

^Тоже,гр. 17.

♦з з^ сумма включается в себестоимость продукции предприятия.

Y+ acH^i ^И ^ пРинима1°тся на занятии по прил. 1, гр. 17, 18. При этом, если

4 п~ ' то Пс„ = 0 и вычисления по формуле (10) не ведутся.

Принимается по'прил. 1,гр. 18.

Кдск — сумма долгосрочного банковского кредита1, тыс. руб.;

Кдск — сумма долгосрочного банковского кредита1, тыс. руб.;

^ — фактическое годовое значение кредитного процента по долгосрочному кредиту, выраженное в долях единицы; на занятии принимается по прил. 1, гр. 19.

2.3.2.Значение нормы дисконтирования для заемных инвестиций определяется по данным индивидуального задания, приведенным в прил. 1, гр. 13—19.

2.3.3.Пример определения значения нормы дисконтирования

для заемных инвестиций акционерного предприятия приведен в

прил. 2, п. 6.

2.4. Определение нормы дисконтирования для всего капитала акционерного предприятия, рассматриваемого как совокупный источник инвестиций.

Норма дисконтирования для совокупного капитала предприятия может быть определена по формулам, аналогичным по смыслу выражениям (3), (6). Однако вести такие вычисления удобнее и точнее в табличной форме, пример которой приведен в прил. 2, п. 7, табл. П2.1.

Литература

1. Привлечение капитала: Учеб. пособ. М.: Финстатинформ, 1996

Приложение 1

Дата публикования: 2015-07-22; Прочитано: 361 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!