|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Алматы, 2012

|

|

ТЕМА 1: РАЗВИТИЕ ТЕОРИИ И ПРАКТИКИ МЕНЕДЖМЕНТА

ЦЕЛЬ

Формирование компетенций (знания, умения и навыки):

1. Формирование знаний по развитию теории и практики менеджмента.

2. Формирование умений по дифференциации целей и практики менеджмента.

3. Формирование коммуникативных компетенций по периодам развития теории и практики менеджмента.

4. Формирование правовых компетенций по соблюдению правил управления бизнесом.

5. Самосовершенствование – написание рефератов по предложенным темам, рецензий, проведение презентаций, решение ситуационных задач, составление тестовых заданий.

ЗАДАЧИ ОБУЧЕНИЯ

Сформировать умения студентов по:

· разделению труда;

· дифференциации уровней управления;

· управлению финансовым менеджментом;

· определению целей, задач, функций и методов финансового менеджмента.

ФОРМА ПРОВЕДЕНИЯ

Выполнение заданий, обсуждение с преподавателем вопросов по теме занятия, решение ситуационных задач.

ЗАДАНИЯ ПО ТЕМЕ

Задание 1. Решение ситуационных задач.

ЗАДАЧА № 1. Качества преуспевающего менеджера:

· доскональное знание дела, которым занимается, т.е. специалист в нем;

· администратор и лидер одновременно;

· учет баланса интересов всех сторон, участвующих в совместном бизнесе;

· коммуникабельность и воображение стратега;

· широкий интеллектуальный кругозор, высокие моральные стандарты.

Определите по нижеприведенным данным отличительные черты хозяйственного руководителя и менеджера, после этого озаглавьте колонки соответственно:

| А 1. Действует на основе привычки к исполнению решений, принимаемых «наверху», внутренне несвободен, боязлив и безынициативен, боится риска. 2. Обычно выступают в качестве инженеров, техноло-гов, а то и просто «диспетчеров», «пожарных», «тол-качей», снабженцев и т.п. 3. Ориентирован на выполнение плана любой ценой (сейчас - на получение хозрасчетной прибыли), сводя к минимуму возможные неприятности, связанные с самостоятельными решениями, действиями. 4. Обладает иррациональным сознанием псевдорелиги-озного типа (культ вышестоящих, вера в систему и т.д.). 5. Обладает двойным мышлением, псевдологикой. Избе-гая запретов и ограничений, на практике реализует решения, выдвигая для начальства тривиальные и легко проверяемые решения. 6. Недемократичен и не склонен к дискуссии, как в со-знании, так и в жизни. Несориентирован на личность подчиненного. 7. Плохо обучаем, негибок, слабо информирован, замкнут. | Б 1. Самостоятельно принимает решения, инициативен, идет на риск, преду-смотрев заранее возможные издержки. 2. Руководитель высокого ранга, заботя-щийся о внесении изменений в дейст-вующее законодательство и правила экономической игры, когда прежние положения становятся тормозом на пути нововведений на производстве. 3. Озабочен созданием команды едино-мышленников, т.е. формированием условий для оптимизации процессов административного руководства с групповой самоорганизацией в трудо-вом коллективе. 4. Рационален и критичен. 5. Логичен, лишен двойного сознания. 6. Постоянно культивирует диалог, дис-куссию, плюрализм мнений. Сориен-тирован на личность. 7. Открыт для информации и динами-чен. |

| 8. Не умеет работать в условиях выбора из многообра-зия возможностей, в частности в условиях свободной рыночной экономики. 9. Некомпетентен в вопросах человеческих отношений, менеджмента, психологии, ограничен в смысле круго-зора, эрудиции. | 8. Сориентирован на социальную и экономическую свободу, конкурен-цию. 9. Компетентен, обладает широким кругозором и эрудицией. |

ЗАДАЧА № 2. Управление организацией в наше динамичное время представляет собой сложную работу, которую нельзя выполнить успешно, руководствуясь простыми, сухими заученными формулами. Руководитель должен сочетать понимание общих истин и значимости многочисленных вариаций, благодаря которым ситуации отличаются одна от другой.

Определите, можно ли считать организациями аптечные учреждения? Назовите некоторые из них, дайте обоснование. Перечислите штатные должности, относящиеся к руководящему персоналу в хозрасчетных аптеках с разным объемом работы.

ЗАДАЧА № 3. Процесс управления, принимаемый к любой организации, заключается в реализации функций, которые должен выполнять всякий руководитель.

Определите виды деятельности, за которые несет ответственность заведующий аптекой.

ЗАДАЧА № 4. Финансовый менеджмент реализуется в рамках частной собственности, требующей четкого законодательного оформления вещных и обязательственных прав субъектов собственности - учредителей и участников предприятий и коммерческих организаций; имеет особенности, вытекающие из организационно-правовой формы предприятия и коммерческой организации, зафиксированной в учредительных документах.

Можно ли считать равнозначными условиями функционирования финансового менеджмента на аптечных предприятиях разных форм собственности - государственных, частных и муниципальных? Перечислите условия функционирования финансового менеджмента.

ЗАДАЧА № 5. Приступая к выполнению обязанностей финансового менеджера, следует изучить учредительные документы предприятия, на котором предстоит работать, обратив особое внимание на организационно-правовую форму, порядок распределения прибыли, состав и условия образования денежных средств.

Определите отличительные особенности организационно-правовых форм следующих коммерческих организаций: полное товарищество, коммандитное (или смешанное) товарищество, товарищество с ограниченной ответственностью (ТОО) или акционерное общество закрытого типа, товарищество с дополнительной ответственностью, акционерное общество открытого типа, производственный кооператив, предприятие-арендатор, хозяйственное объединение.

ЗАДАЧА № 6. Аренда имущества - это срочное возмездное владение и пользование имуществом, переданным арендатору арендодателем для самостоятельного осуществления предпринимательской деятельности на основе договора. Имущественный наем, договор, по которому определяется вознаграждение - арендная плата. В последние годы широкое распространение получила финансируемая аренда, сопровождающаяся переходом права собственности на арендуемое имущество от арендодателя к арендатору по истечении срока аренды. В зависимости от продолжительности арендного периода в мировой финансовой практике различают три вида аренды: лизинг, хайринг, рейтинг.

Определите сроки аренды каждого вида. При каком виде аренды предусматривается право передачи предмета аренды?

Задание 2. Финансовое обеспечение предпринимательства - это управление капиталом, деятельностью по его привлечению, размещению и использованию. Перечислите три основные функции финансового менеджмента, связанные с управлением капиталом.

Задание 3. В нижеприведенном списке функций определите относящиеся к финансовому менеджменту:

· анализ финансовой отчетности;

· анализ производственной отчетности;

· прогнозирование денежных средств;

· выпуск акций;

· получение займов и кредитов;

· операции с инвестициями;

· организация реализации товаров;

· оценка операций слияния и поглощения фирм;

· организация учета и отчетности;

· анализ издержек производства.

Задание 4. С 01.01.2011 по 01.07.2011 в МЗ РК получено 338 лицензий на право заняться фармацевтической деятельностью:

· аптек - 116;

· аптечных магазинов - 5;

· аптечных складов - 62;

· складов медтехники - 4;

· аптечных пунктов - 72;

· аптечных киосков - 59;

· производств - 8;

· магазинов оптики и изделий медицинского назначения - 12.

Определите принципиальную разницу в формировании уставного фонда в нижеприведенном сокращенном списке фармацевтических компаний, получивших лицензию МЗ РК на фармацевтическую деятельность за июнь-июль 2010 года:

· АООТ «Компания Фармация».

· Коммандитное хозяйственное товарищество «Фазылова и компания».

· Полное товарищество «Лариса и компания».

· ТОО «Дарихана-46».

· ЧП Айгожина А.Х.

· Товарищество с дополнительной ответственностью «Фирма Медиа».

· Частный предприниматель Жаксылыкова Р.М.

· АОЗТ «Машпед-Казинтекс».

РАЗДАТОЧНЫЙ МАТЕРИАЛ

Основные понятия и положения, которые должны усвоить студенты

Значимость менеджмента в культуре развитых капиталистических стран была особенно ясно осознана в 30-е годы ХХ века. Уже тогда стало очевидным, что деятельность эта превратилась в профессию, область знаний - в самостоятельную дисциплину, социальный слой тех, кто осуществляет работу по управлению, - в весьма влиятельную общественную силу, т.к. решения менеджеров, подобно решениям государственных деятелей, могут определять судьбы миллионов людей, государств и целых регионов.

В зрелой рыночной экономике крупнейшие корпорации, банки составляют стержень экономической и политической силы великих наций. Отних зависят правительства, многие из них имеют транснациональный характер, простирая свои производственные, распределительные, сервисные, информационные сети по всему миру. Однако не менее важен и малый бизнес, составляющий по количеству более 95% всех фирм, а по значению - это наибольшая приближенность к повседневным нуждам потребителей и в то же время полигон технического прогресса и других нововведений, для населения - это еще и работа. Умелое управление огромными многоуровневыми и разветвленными корпоративными структурами, а также малым бизнесом значит выжить, устоять, вырасти, т.е. это вопрос эффективного менеджмента.

В общем смысле английское понятие «менеджмент» и русское «управление» и соответственно «менеджер» и «руководитель» можно считать одним и тем же. Вместе с тем американцы, говоря о менеджменте, почти всегда подразумевают фигуру менеджера - человека, субъекта управления, действующего в некоторой организации. В более общем смысле применяют термин «администрация», который в большей степени отражает обезличенную систему управления. Менеджер в их понятии - профессиональный управляющий, осознающий, что он представитель особой профессии, прошедший специальную подготовку, а не просто инженер или экономист, занимающийся управлением.

Заняв управленческую должность, став руководителем, необходимо помнить, что ценен знающий свое дело, умеющий хорошо управлять, добиваться поставленных целей человек, сознающий свою профессиональную принадлежность к менеджменту. Следует освоить сумму знаний, касающихся непосредственно менеджмента, придерживаться стандартов, даже внешних атрибутов поведения, присущих менеджерам независимо от внешности и образования.

Понятие «менеджмент» соседствует с понятием «бизнес» - деятельностью, направленной на получение прибыли путем создания и реализации определенной продукции или услуг.

Управление бизнесом - это управление коммерческими хозяйственными организациями. Как синоним можно применить термин «деловое администрирование». Термин «менеджмент» применим к любым типам, но если речь идет о государственных органах любого уровня, то более правильно использовать термин «государственное управление».

Бизнесмен и менеджер - не одно и то же. Бизнесмен «делает деньги», это владелец капитала, находящегося в обороте, приносящего доход. Им может быть деловой человек, в подчинении которого никто не находится, или крупный собственник, не занимающий постоянной должности в организации, но он является владельцем ее акций, может состоять членом правления. Менеджер же обязательно занимает постоянную должность, в его подчинении находятся люди. Несколько более частный случай бизнеса - предпринимательство. Это вид деятельности, связанный с личностью предпринимателя - человека, который осуществляет бизнес, затевая новое дело, реализуя некоторое нововведение, вкладывая собственные средства в новое предприятие и принимая на себя личный риск. Основу мира менеджеров составляют организации - формальные, неформальные, а также сложные, которые обуславливают существование менеджера.

Организация - это группа людей, деятельность которых сознательно координируется для достижения общей цели или целей.

Сложные организации осуществляют четкое горизонтальное разделение за счет образования подразделений, выполняющих специфические конкретные задания и добивающихся специфических конкретных целей (отделы, службы и др.), а также многочисленных неформальных групп, возникающих спонтанно.

Поскольку работа в организации разделяется на составляющие части, кто-то должен координировать работу группы, чтобы она была успешной.

Итак, в организации существуют две внутренне органичные формы разделения труда. Первая - разделение труда на компоненты, составляющие части общей деятельности, т.е. горизонтальное разделение труда. Вторая, называемая вертикальным разделением, отделяет работу по координированию действий от других действий. Деятельность по координированию работы других людей и составляет сущность управления.

Управление - это процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь целей организации.

Хотя все руководители играют определенные роли и выполняют определенные функции, это не значит, что они заняты выполнением одной и той же работы. В крупных, организациях для обеспечения разграничения управленческого труда применяют горизонтальный характер разделения: расстановка конкретных руководителей во главе отдельных подразделений производственных работ. Координацию этих работ будут производить руководители других руководителей, пока не будет достигнут уровень руководства неуправленческим персоналом - людьми, физически производящими продукцию или оказывающими услуги. Такое (вертикальное) развертывание разделения труда в результате образует уровни управления.

Общеупотребительный способ описания уровней управления состоит в выделении руководителей (управляющих) низового звена или операционных управляющих, руководителей (управляющих) среднего звена и руководителей (управляющих) высшего звена:

Вне зависимости от уровней управления руководителей делят на три категории, с точки зрения функции, выполняемой руководителем в организации. Лица на техническом уровне в основном занимаются ежедневными операциями и действиями, необходимыми для обеспечения эффективной работы без срывов в производстве продукции или оказании услуг. Лица, находящиеся на управленческом уровне, в основном заняты управлением и координацией внутри организации - согласовывают разнообразные формы деятельности и усилия различных подразделений. Руководители на институциональном уровне (государство, бизнес, религия, корпорации и т.д.) в основном заняты разработкой долгосрочных (перспективных) планов, формулированием целей, адаптацией организации к различного рода переменам, управлением отношениями между организацией и внешней средой, обществом, в котором существует и функционирует организация.

Руководители низового звена - младшие начальники. Руководители первого (низового) звена или операционные руководители - это организационный уровень, находящийся непосредственно над рабочими и другими работниками (не управляющими). В основном осуществляют контроль за выполнением производственных заданий для непрерывного обеспечения непосредственной информации о правильности выполнения этих заданий. Руководители этого звена часто отвечают за непосредственное использование выделенных им ресурсов, таких, как сырье и оборудование. Типичными названиями должностей на данном уровне являются: мастер, мастер смены, сержант, заведующий отделом, старшая медсестра, заведующий кафедрой управления в школе бизнеса. Большая часть руководителей - это руководители низового звена. Большинство людей начинают свою управленческую карьеру в этом качестве.

Исследования показали, что работа руководителя низового звена является напряженной и наполненной разнообразными действиями, характеризуется частыми перерывами, переходами от одной задачи к другой. Они и реализуются в течение менее чем двух недель. Много времени уходит на общение с подчиненными (около половины рабочего времени), немного - с другими мастерами и совсем мало - со своим начальством.

Руководители среднего звена координируют и контролируют работу младших начальников. За последние десятилетия это звено управления значительно выросло и по своей численности, и по своей значимости. В большой организации может быть столько руководителей среднего звена, что возникает необходимость в разделении данной группы. Тогда возникают два уровня: верхний уровень среднего звена управления и низший. Т.е. образуются четыре основных уровня управления: высший, верхний средний, низший средний и низовой. Типичными должностями среднего звена управления являются: заведующий отделом (в бизнесе), декан (в колледже), управляющий сбытом по региону или по стране, директор филиала. Армейские офицеры от лейтенанта до полковника, священники в сане епископов считаются руководителями среднего звена в своих организациях.

Трудно делать обобщения относительно характера работы руководителя среднего звена, т.к. она значительно варьирует от организации к организации и даже внутри одной организации. Некоторые организации предоставляют руководителям среднего звена большую ответственность, делая их работу в определенной степени похожей на работу руководителей высшего звена. К примеру, они определяют проблемы, начинают обсуждения, рекомендуют действия, разрабатывают новаторские, творческие предложения. Часто возглавляют крупное подразделение или отдел в организации. Характер работы таких руководителей в большей степени определяется содержанием работы подразделения, чем организации в целом. В основном они являются буфером между руководителями высшего и низшего звеньев, готовя информацию для решений, принимаемых руководителями высшего звена, и передавая эти решения, обычно после трансформации их в технологически удобную форму в виде спецификаций и конкретных заданий, низовым линейным руководителям, проводя около 80% времени в устном взаимодействии, устном общении.

Руководители высшего звена - высший организационный уровень, гораздо малочисленнее других. Даже в крупных организациях - всего несколько человек. Типичные должности: в бизнесе - председатель Совета, президент, вице-президент корпорации и казначей корпорации; в армии - генералы; в среде государственных деятелей - министры; в университете - канцлеры (ректоры).

Руководители высшего звена отвечают за принятие важнейших решений для организации в целом или для основной ее части, выполняя огромное количество работы в течение дня недели в напряженном темпе (рабочая неделя продолжительностью 60-80 часов в неделю - не редкость). Расход времени руководителей данного уровня:

В службе «Фармация» по уровню управления различают руководителей низового, среднего, высшего звеньев; их также классифицируют на функциональных (начальников планово-финансового, торгового отделов, центра фармацевтической информации) и линейных (руководителей производственных объединений, заведующих аптеками, их заместителей, заведующих контрольно-аналитическими лабораториями ит.д.).

В основе деятельности руководителя аптечным хозяйством всех звеньев управления лежит оперативное воздействие на управляемую систему, включающую кадровые, денежные и другие ресурсы, а также арсенал лекарственных средств.

Финансовый менеджмент - сложный процесс управления денежным оборотом, фондами денежных средств, финансовыми ресурсами предприятий и коммерческих организаций, осуществляющих предпринимательскую деятельность. Он зародился в связи с формированием рыночной экономики и развитием предпринимательства. Занимаются финансовым менеджментом профессионалы, владеющие всей информацией о стратегии и тактике предприятия.

Деловые качества финансового менеджера - это способность обеспечивать текущую потребность в денежных средствах, оценивать окупаемость предлагаемых к реализации проектов и осуществлять их финансирование. На фоне перемен в экономике деятельность финансового менеджера требует нетрадиционных путей решения возникающих проблем при условии сохранения платежеспособности, рентабельности, управляемости финансовыми ресурсами.

Задача финансового менеджера - обеспечивать сбалансированность материальных ресурсов и капитала в каждый данный отрезок времени. Финансовый менеджмент тесно взаимодействует с другими науками, с прогрессивными преобразованиями, внедряемыми в практику хозяйствования, привносит в экономику предприятий новую систему ценностей, изменяет приоритеты и тенденции развития. С ним связаны принципиально новые формы и методы финансовой работы, воздействия на эффективность хозяйствования.

Необходимые условия функционирования финансового менеджмента:

· частная собственность на средства производства и землю;

· самофинансирование предпринимательской деятельности;

· рыночное ценообразование;

· рынок труда, товаров и капитала;

· четкая регламентация государственного вмешательства в деятельность предприятий, подкрепленная системой рыночного законодательства

Решающее значение для выявления сущности финансового менеджмента имеет проблема собственности, которая связана с ходом приватизации, что означает приобретение юридическими и физическими лицами у государства, местных органов управления в частную собственность предприятий и их подразделений; материальных и нематериальных активов предприятий; долей, паев, акций государства и местных органов управления в капитале акционерных обществ и товариществ; долей, паев, акций приватизируемых предприятий в капитале иных акционерных обществ и товариществ, совместных предприятий, союзов и других объединений.

Поскольку финансовый менеджмент может быть реализован только в рамках частного предпринимательства, его развитие напрямую зависит от темпов и масштабов приватизации.

Приватизация основана на том, что собственник по своему усмотрению владеет, пользуется и распоряжается принадлежащим ему имуществом; умеет передавать свои полномочия другому лицу, использовать имущество в качестве предмета залога, а также совершать в отношении своего имущества любые действия, не противоречащие закону.

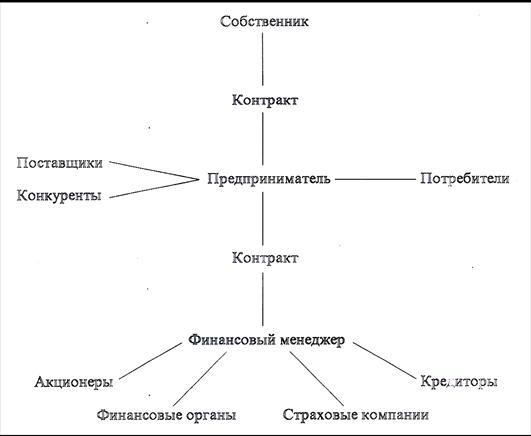

Предпринимательскую деятельность может осуществлять сам собственник (директор) или управляющий его имуществом, что регламентируется контрактом на ведение предпринимательской деятельности, определяющим взаимные обязательства сторон, порядок и условия финансовых взаимоотношений и материальной ответственности сторон.

Взаимоотношения предпринимателя и менеджера строятся также на основе контракта. Главное требование, предъявляемое предпринимателем к финансовому менеджеру, - это эффективное управление денежным оборотом предприятия, формирование фондов денежных средств, использование финансовых ресурсов.

Финансовый менеджер - это, по сути, фетишизированный собственник, осуществляющий воздействие на движение капитала, текущую прибыль, накопления и инвестиции.

Действия предпринимателя определяются, главным образом, поведением поставщиков, потребителей и конкурентов, а финансового менеджера - поведением инвесторов, прежде всего акционеров, кредиторов (включая коммерческие банки), финансовых органов, в т.ч. налоговых инспекций, страховых компаний. Схема взаимодействия собственника, предпринимателя и финансового менеджера изображена на схеме:

Предприниматели и собственники, желающие преуспеть в большом бизнесе, создают высококвалифицированную службу финансовых менеджеров, занимающихся управлением и финансированием, определяющих масштабы и приоритеты бизнеса. Таким образом, финансовый менеджмент - это вид профессиональной деятельности, направленный на управление финансово-хозяйственными операциями фирмы на основе современных методов. Он включает в себя:

· разработку и реализацию финансовой политики фирмы и использование различных финансовых инструментов;

· принятие решений по финансовым вопросам, их конкретизацию и выработку методов реализации;

· информационное обеспечение путем составления и анализа финансовой отчетности фирмы;

· оценку инвестиционных проектов и формирование портфеля инвестиций, оценку затрат на капитал, финансовое планирование и контроль;

· организацию аппарата управления финансово-хозяйственной деятельностью фирмы.

Методы финансового менеджмента позволяют оценить:

· риск или выгодность того или иного способа вложения денег;

· эффективность работы фирмы;

· скорость оборачиваемости капитала, его производительность.

Целью финансового менеджмента являются выработка и применение методов, средств и инструментов для достижения целей деятельности фирмы в целом и ее отдельных производственно-хозяйственных звеньев - центров прибыли.

Такими целями могут быть:

· максимизация прибыли;

· достижение устойчивой нормы прибыли в плановом периоде;

· увеличение доходов руководящего состава и вкладчиков (или владельцев фирмы);

· повышение курсовой стоимости акций фирмы и др.

В конечном счете все эти цели ориентированы на повышение доходов вкладчиков (акционеров) или владельцев (собственников капитала) фирмы.

В задачи финансового менеджмента входит нахождение оптимального соотношения между краткосрочными и долгосрочными целями развития фирмы и принимаемыми решениями в краткосрочном и долгосрочном финансовом управлении.

Например, в краткосрочном финансовом управлении, принимаются решения о сочетании таких целей, как увеличение прибыли и повышение курсовой стоимости акций, поскольку эти цели могут противодействовать друг другу. Это возникает в том случае, когда фирма, инвестирующая капитал в производство, несет текущие убытки, рассчитывая на получение высокой прибыли в будущем, которая обеспечит рост стоимости ее акций. С другой стороны, фирма может воздержаться от инвестиций в обновление основного капитала ради получения высокой текущей прибыли, что впоследствии может отразиться на конкурентоспособности ее продукции и приведет к снижению рентабельности производства, а затем к падению курсовой стоимости ее акций я, следовательно, к ухудшению положения на финансовом рынке.

В долгосрочном финансовом управлении, ориентированном на те же конечные цели, прежде всего учитываются факторы риска и неопределенности, в частности, при определении предполагаемой цены акции как показателя отдачи на вложенный капитал.

Задачей финансового менеджмента является определение приоритетов и поиск компромиссов для оптимального сочетания интересов различных хозяйственных подразделений при принятии инвестиционных проектов и выборе источников их финансирования. В конечном итоге основная задача финансового менеджмента - принятие решения по обеспечению наиболее эффективного движения финансовых ресурсов между фирмой и источниками ее финансирования, как внешними, так и внутренними. Поэтому управление потоками финансовых ресурсов, выраженных в денежных средствах, является центральным вопросом в финансовом менеджменте.

Поток финансовых ресурсов составляют денежные средства:

· полученные в результате финансово-хозяйственной деятельности фирмы;

· полученные на финансовых рынках через продажу акций и облигаций, получение кредитов;

· возвращенные субъектам финансового рынка в качестве платы за капитал в виде процентов и дивидендов;

· инвестированные и реинвестированные в производственно-хозяйственную деятельность;

· направленные на уплату налоговых платежей.

Функции и экономические методы финансового менеджмента можно подразделить на два блока: блок по управлению внешними финансами и блок по внутрифирменному учету и финансовому контролю.

1) Блок по управлению внешними финансами реализует отношения фирмы с юридическими и хозяйственно самостоятельными субъектами рынка, включая собственные дочерние компании, выступающие в качестве клиентов, заимодателей, поставщиков и покупателей продукции фирмы, а также с акционерами и финансовыми рынками. Сюда входят:

· управление оборотными активами фирмы - движением денежных средств, расчетами с клиентами;

· управление материально-производственными запасами и многое другое;

· привлечение краткосрочных и долгосрочных внешних источников финансирования.

2) Блок по внутрифирменному учету и финансовому контролю включает:

· контроль за ведением производственного учета;

· составление сметы затрат, контроль за выплатой заработной платы и налогов;

· сбор и обработку данных бухгалтерского учета для внутреннего управления финансами и для предоставления данных внешним пользователям;

· составление и контроль за правильностью финансовой отчетности: баланса, отчета о прибылях и убытках, отчета о движении денежных средств и др.;

· анализ финансовой отчетности и использование его результатов для внутреннего и внешнего аудита;

· оценка финансового состояния фирмы на текущий период и ее использование для принятия оперативных управленческих решений и в целях планирования.

В функции финансового менеджмента входят:

· анализ финансовой отчетности;

· прогнозирование денежных средств;

· выпуск акций;

· получение займов и кредитов;

· операции с инвестициями;

· оценка операций слияния и поглощения фирм.

Ответственность за достижение конечных целей финансового менеджмента в крупных фирмах возлагается на вице-президента фирмы по финансовым вопросам, который входит в состав Совета директоров, а в небольших фирмах - на заместителя директора по финансам.

Вице-президенту по финансовым вопросам подчиняется казначей и контролер с соответствующим аппаратом (службами, отделами, секторами). К функциям казначея относится блок по управлению внутренними финансами. В функции контролера входит блок по внутрифирменному учету и финансовому контролю.

Важнейшие решения, принимаемые в области финансового менеджмента, относятся к вопросам инвестирования и выбору источников его финансирования.

Инвестиционные решения предполагают выделение двух видов финансового управления: краткосрочного и долгосрочного, имеющих свои специфические черты.

1) Краткосрочные инвестиционные решения направлены на определение структуры капитала фирмы на текущий период, которая отражается в ее балансе. Принятие таких решений требует от финансовых менеджеров глубоких профессиональных знаний в области краткосрочного финансового управления фирмой, умения применять обоснованные методы их реализации с учетом текущих тенденций развития рынка.

2) Долгосрочные инвестиционные решения, или стратегические, направлены на обеспечение успешного функционирования фирмы в будущем и требуют от финансовых менеджеров конкретных профессиональных знаний, практического опыта и навыков в использовании современных методов анализа для выбора оптимальных направлений и путей развития фирмы на перспективу, с учетом объективных закономерностей развития рыночной экономики.

Финансовая политика в централизованном управлении затрагивает все стороны ее экономической деятельности: научно-техническую, производственную, материально-техническое снабжение и сбыт, - отражает в концентрированном виде влияние многочисленных внутренних и внешних факторов. Однозначно определить конкретные формы и методы проведения финансовой политики довольно трудно, однако об общих ее чертах и принципах, а также инструментах финансовой политики можно говорить. Важнейшие из них: распределение и перераспределение прибыли; финансирование и кредитование деятельности различных подразделений; определение структуры и характера внутрифирменных финансовых операций и расчетов по ним.

Финансовые инструменты составляют важнейшую сторону деятельности фирмы. В современных условиях главная особенность финансовой политики фирмы состоит в их комплексном использовании, с преобладающим значением того или иного инструмента в зависимости от конкретных условий. Одним из инструментов финансового менеджмента, а также источником информационного обеспечения является система управленческого учета - новый вид деятельности в системе управления. Его цель - обеспечение управленческого звена фирмы информацией оперативного и финансового учета, необходимой для анализа финансово-хозяйственной деятельности, принятия на этой основе оптимальных управленческих решений и контроля за их реализацией. С развитием технических средств информационного обеспечения управленческой деятельности - компьютерной сети, телекоммуникаций - стало возможно накапливать базы данных внутрифирменной информации и получать незамедлительно всю необходимую информацию для оперативной деятельности и управления.

Для облегчения работы в разных странах ведение учета и отчетности производится в соответствии с международными стандартами учета и отчетности, разработанными специализированными международными организациями или международной практикой учета.

Управленческий учет тесно связан с другими функциями управления, прежде всего с планированием, являющимся исходным пунктом управленческого цикла. При определении целей и задач финансово-хозяйственной деятельности планирование опирается на анализ экономической информации о результатах финансово-хозяйственной деятельности фирмы в прошлый, текущий и будущий периоды.

Управленческий учет как система внутрифирменного управления включает в себя четыре вида учета и отчетности: бухгалтерский, оперативный, финансовый и статистический, каждый из которых выполняет свои специфические функции и имеет определенные формы отчетности. Все четыре вида учета определяются понятием «экономическая информация»: она составляет базу для принятия управленческих решений.

1) Бухгалтерский учет представляет собой глобальную информационную систему о результатах текущей хозяйственной деятельности фирмы, предназначенную для оперативного управления и обеспечения финансовой и статистической отчетности. Фиксирует состояние и движение ресурсов, затраты на производство продукции и результаты ее реализации. Ведение бухгалтерского учета предполагает выявление доходов и прибылей по результатам всех коммерческих операций. Учет доходов и прибыли ведется регулярно, как правило, ежемесячно, а с применением компьютеров - ежедневно.

2) Оперативный учет обслуживает текущее повседневное управление фирмой, в основе его лежит бухгалтерский учет. Информация предназначена для управления операционными видами хозяйственной деятельности или отдельными операциями, основные показатели - доходы и затраты, включая калькулирование себестоимости всех видов выпускаемой продукции.

3) Финансовый учет представляет собой систему сбора, обобщения и хранения информации об использовании всех денежных средств и ресурсов финансово-хозяйственной деятельности фирмы. В него входит учет расчетов с поставщиками, покупателями, другими организациями и физическими лицами, а также учет всех финансовых операций (акций и дивидендов, облигаций и векселей, кредитов и процентов, инвестиций). На основе данных финансового учета выявляется финансовый результат (прибыль фирмы и убыток) и составляется финансовая отчетность: балансовый отчет (баланс), отчет о доходах (отчет о прибыли и убытках), отчет о финансовом положении и др. Эта информация выражается совокупностью определенным образом сформированных экономических показателей, на которых строится финансовая отчетность фирмы, которая служит источником данных для инвесторов, банков, налоговых и статистических органов, для контролирующих органов (ревизоров), для составления периодической отчетности, представляемой акционерам фирмы.

4) Статистический учет является обязательным для каждой фирмы, но информация может быть не сплошной, а выборочной. Осуществляется по данным финансового и оперативного учета, а также с помощью самостоятельного наблюдения. Статистическая информация дополняет финансовую, в частности, о тех процессах и явлениях, которые не имеют стоимостной оценки.

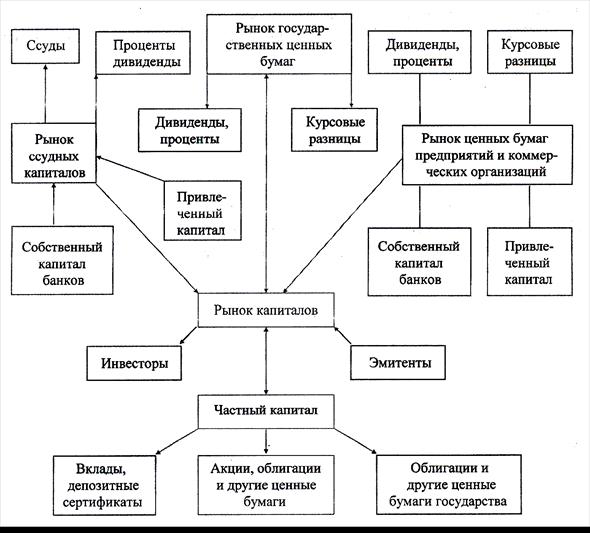

Каждая фирма в процессе деятельности использует капиталы, рынок которых функционирует по нижеприведенной схеме:

Деятельность, связанная с управленческим капиталом, реализует совокупность функций финансового менеджмента. Можно выделить три основные функции финансового менеджмента: воспроизводственную, распределительную и контрольную.

1) Воспроизводственная функция финансового менеджмента заключается в обеспечении сбалансированности между движением материальных и финансовых ресурсов на всех стадиях кругооборота капитала в процессе простого и расширенного воспроизводства. Кругооборот - это одна стадия оборота капитала, всегда начинается с авансирования денежных средств. Деньги авансируются в средства производства.

Авансирование означает, что потраченные денежные средства возвращаются на предприятие в результате реализации произведенного или закупленного товара, работ, услуг, продукции в виде выручки от реализации, т.е. оно сопровождается возмещением в денежной форме. Инвестирование денежных средств отличается от авансирования тем, что денежные средства на длительный период времени выбывают из оборота, а их возвращение в оборот происходит по частям, но за счет той же выручки от реализации.

Проявление воспроизводственной функции финансового менеджмента - прибыльность и ликвидность. Эффективное управление финансовыми ресурсами повышает прибыльность и обеспечивает инвестиции. Для поддержания высокой прибыльности и ликвидности решающую роль играет управление собственным и привлеченным капиталами. Эффективным инструментом управления собственными средствами является дивидендная политика, позволяющая повышать рыночную цену акций компании и продавать дополнительные акции по более высоким ценам. Большое значение в данном случае имеет соотношение части прибыли, направляемой на выплату дивидендов, и части прибыли, идущей на увеличение собственного капитала предприятия. В отдельные промежутки времени эта пропорция колеблется.

Коммерческие организации ориентируются в своей деятельности на рост капитала, который возможен за счет как собственных финансовых ресурсов, главным образом прибыли, так и дополнительного выпуска акций и облигаций. Задача финансового менеджера - выбрать наиболее благоприятный вариант и источник финансирования, обеспечивающий нормальный воспроизводственный процесс и инвестиционную деятельность. Если коммерческая организация является акционерным обществом, то основную часть ее собственного капитала составляют обыкновенные и привилегированные акции, нераспределенная прибыль, резервные и страховые фонды. Увеличение капитала возможно за счет расширения краткосрочных и долгосрочных обязательств, включая счета и векселя к оплате, расходы, начисленные к оплате, подлежащий уплате налог, инвестиционный налоговый кредит, облигационный заем.

2) Распределительная функция финансового менеджмента заключается в формировании и использовании денежных фондов, поддержании эффективной структуры капитала предприятия или коммерческой организации, тесно связана с воспроизводственной функцией, т.к. выручка от реализации товаров, продукции и услуг подлежит распределению. Основное отличие финансового менеджмента от государственных финансов состоит в том, что в процессе осуществления предпринимательской деятельности имеет место преимущественно распределение финансовых ресурсов, тогда как государственные ресурсы нацелены на их перераспределение.

| П р и б ы л ь | ||||||||||||

| К изъятию | К использованию | |||||||||||

| Уплата налогов и сборов | Фонд средств, направляемых на потребление (выплата дивидендов) | |||||||||||

| Уплата процентов по ссудам, комиссионных | ||||||||||||

| Фонд средств, направляемых на социальные нужды | ||||||||||||

| Погашение ссуд | ||||||||||||

| Размещение непредвиденных расходов и убытков | Фонд средств, направляемых на развитие и совершенствование производства (фонд накопления) | |||||||||||

| Размещение непредвиденных расходов и убытков | Резервные и страховые фонды | |||||||||||

Распределение начинается с формирования фонда возмещения, обеспечивающего покрытие материальных затрат и начисление амортизации. Это входит в сферу текущего финансирования и требует оперативного регулирования. Материальные затраты выражают производственное потребление ресурсов. Они включаются в себестоимость продукции, работ и услуг. В сфере обращения производственное потребление отражается в издержках производства и обращения. Сюда же относятся затраты, связанные с реализацией товаров, работ и услуг. В результате распределительных процессов на предприятиях и в коммерческих организациях формируется фонд возмещения и фонд оплаты труда. Наибольший интерес для финансового менеджера представляет фонд накопления, источником которого является прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

В обобщенной форме прибыль:

· отражает результаты предпринимательской деятельности и является одним из показателей его эффективности;

· используется в качестве стимулирующего фактора;

· выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

Многогранный характер прибыли означает, что ее исследование должно носить системный характер, который предполагает рассмотрение образующих и взаимовлияющих факторов, факторов распределения и использования прибыли (см. схему).

Результатами распределительной функции финансового менеджмента являются создание фонда денежных средств, обеспечивающих финансирование принятых к реализации программ, поддержание оптимальной структуры капитала, сведение к минимуму риска банкротства.

Контрольная функция финансового менеджмента заключается в контроле за реальным денежным оборотом и может осуществляться двумя способами:

1) в форме контроля за изменением финансовых показателей, состоянием платежей и расчетов, опирающегося на систему санкций и поощрений, использующего меры принудительного или стимулирующего характера;

2) в форме контроля за реализацией стратегии финансирования, когда речь идет о функции стратегического управления, при котором основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования.

Контрольная функция финансового менеджмента связана с воспроизводственной и распределительной функциями и может играть активную роль в принятии решений или пассивно отражать результаты распределения финансовых ресурсов и воспроизводственных процессов.

Контрольная функция выявляет степень соответствия получаемых доходов, структуры фондов денежных средств намеченным заданиям по расширению объемов производства и продаж. Несоответствие между доходами предприятия и его расходами требует корректировки не только денежных, но и материальных ресурсов. Комплекс мероприятий по достижению сбалансированности между доходами и расходами предприятия, материальными и финансовыми ресурсами может включать задания по рационализации использования сырья и материалов, повышению производительности труда, снижению задолженности поставщикам и банку, корректировки уровня дивидендов и т.п.

Контрольная функция финансового менеджмента реализуется по следующим основным направлениям:

· контроль за правильным и своевременным перечислением средств в фонды предприятия по всем установленным источникам финансирования;

· контроль за соблюдением заданной структуры фондов с учетом потребностей производственного и социального развития;

· контроль за целенаправленным и эффективным использованием финансовых ресурсов.

К функциям финансового менеджмента также относится:

· контроль за поступлением выручки от реализации продукции, товаров, работ и услуг;

· контроль за уровнем самофинансирования;

· контроль за уровнем прибыльности и рентабельности.

ЛИТЕРАТУРА

Основная:

1. Кодекс РК от 18.09.2009 № 193-IV ЗРК «О здоровье народа и системе здравоохранения».

2. Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004.

3. Лоскутова Е.Е. Управление и экономика фармации. Фармацевтическая деятельность. Организация и регулирование. – Москва: АCADEMIA. – Том I. – 2003.

4. Мескон M., Альберт М., Хедоури Ф. Основы менеджмента. – Москва: Дело, 2001.

5. Кабушкин Н.И. Основы менеджмента. – Минск: Экономпресс «Финансы, учет, аудит», 1998.

6. Чудновская. История менеджмента: Учебник для вузов. – Санкт-Петербург, 2004.

7. Демин. Эффективный офис-менеджер. – Москва – Санкт-Петербург, 2004.

8. Карпов. Психология менеджмента: Учебное пособие для вузов. – Москва, 2003.

9. Белецкий. Менеджмент. Деловая карьера. – Минск, 2001.

Дополнительная:

1. Веснин Ф.М. Основы менеджмента. – Москва, 1997.

2. Русинов Ф.М., Разу М.Л. Менеджмент. – Москва: ФБК-Пресс, 1998.

КОНТРОЛЬ ПО ВОПРОСАМ

1. Определение менеджмента.

2. Управление бизнесом.

3. Уровни управления.

4. Институциональный уровень управления.

5. Управленческий уровень управления.

6. Технический уровень управления.

7. Финансовый менеджмент.

8. Задача финансового менеджера.

9. Методы финансового менеджмента.

10. Цель финансового менеджмента.

11. Задачи финансового менеджмента

12. Функции финансового менеджмента.

13. Краткосрочные и долгосрочные инвестиционные решения.

14. Управленческий учет.

15. Воспроизводственная функция финансового менеджмента.

16. Распределительная функция финансового менеджмента.

17. Контрольная функция финансового менеджмента.

18. Факторы прибыли.

Приложение 1

ЭТАЛОНЫ РЕШЕНИЙ СИТУАЦИОННЫХ ЗАДАЧ

ЗАДАЧА № 1. А - Хозяйственный руководитель. Б - Менеджер.

ЗАДАЧА № 2. Организация - это группа людей, деятельность которых сознательно координируется для достижения общей цели или целей. Основная задача (цель) хозрасчетной аптеки - обеспечение населения и ЛПО товарами аптечного ассортимента, т.е. все виды хозрасчетных аптек (городские, сельские. ЦРА, МБА и т.д.) можно считать организациями, причем крупные - сложными. В соответствии с типовыми штатами (приложение к приказу № 420) к административно-управленческому персоналу аптек относятся: заведующий-фармацевт, заместитель заведующего - фармацевт и др.

ЗАДАЧА № 3. Заведующий аптекой осуществляет руководство деятельностью аптеки на основе единоначалия и отвечает за всю торгово-финансовую деятельность аптеки и организацию работы по лекарственному обеспечению населения и ЛПО.

ЗАДАЧА № 4. Равнозначными считать нельзя, т.к. частная собственность - форма собственности, при которой средства производства и продукты труда принадлежат частным лицам. Объектами собственности отдельных лиц могут быть ценные бумаги, деньги, патентные изобретения и т.д. Государственная собственность - собственность СНГ, республик, административно-хозяйственных единиц (муниципальная) на землю, ее недра, воды, растительный и животный мир, банки, предприятия и т.д.

Необходимые условия функционирования финансового менеджмента:

· частная собственность на средства производства и землю;

· самофинансирование предпринимательской деятельности;

· рыночное ценообразование;

· рынок труда, товаров и капитала;

· четкая регламентация государственного вмешательства в деятельность предприятий,

· подкрепленная системой рыночного законодательства.

ЗАДАЧА № 5. Полное товарищество - объединение юридических и/или физических лиц на основании договора, имеющих друг к другу личное доверие, в котором все участники имеют солидарную ответственность по обязательствам товарищества всем своим имуществом. Имущество товарищества формируется за счет паевых вкладов участников, принадлежит всем участникам на праве общей долевой собственности. Юридическим лицом не является.

Смешанное товарищество - объединение нескольких граждан и/или юридических лиц, созданное на основании договора между ними для совместной хозяйственной деятельности. Включает действительных членов-вкладчиков (полных товарищей), которые несут полную солидарную ответственность всем своим имуществом, и коммандитистов или вкладчиков, отвечающих только вложенным в предприятие капиталом и получающих лишь долю в прибыли. Является юридическим лицом.

Товарищество с ограниченной ответственностью (ТОО) - объединение граждан и/или юридических лиц для совместной хозяйственной деятельности. Уставный фонд товарищества образуется только за счет вкладов (акций) учредителей (АОЗТ).

К хозяйственным товариществам относится и товарищество с дополнительной ответственностью. В отличие от ТОО при недостаточности имущества товарищества участники отвечают перед кредиторами по обязательствам своим имуществом в одинаковом для всех участников кратном размере к сумме вкладов в уставной капитал.

Акционерное общество открытого типа (АООТ) - объединение юридических и/или физических лиц для совместной предпринимательской деятельности, имеет уставный фонд, капитал которого образуется в результате объединения многих индивидуальных капиталов (разновидность коллективной собственности в рыночной экономике) путем выпуска и продажи акций, а прибыль распределяется акционерами в виде дивидендов. Ответственность, каждого члена общества ограничена стоимостью его акций.

Производственный кооператив представляет собой добровольное объединение физических лиц на основе членства для совместного ведения предпринимательской деятельности путем соединения имущества его участниками. Члены производственного коллектива несут ответственность по его обязательствам общим, а при недостаточности и своим собственным имуществом. Имущество кооператива формируется за счет имущества его членов, полученных доходов и других законных источников. Для осуществления своих уставных задач кооператив вправе на договорных началах использовать имущество, предоставляемое ему юридическими и физическими лицами.

Предприятие-арендатор осуществляет предпринимательскую деятельность на основе взятого в аренду имущественного комплекса. Аренда имущества - это срочное возмездное владение и пользование имуществом на основе договора предприятиями, которые являются юридическими лицами, а также их структурными единицами и подразделениями, если это не нарушает производственного процесса.

Хозяйственное объединение - коммерческая организация, создаваемая на договорной основе по отраслевому, территориальному, иному принципу в целях расширения производственных и финансовых возможностей предприятий. Включает союзы, ассоциации, концерны, межотраслевые, региональные и другие объединения (министерства, ведомства, главки).

ЗАДАЧА № 6. Лизинг - долгосрочная аренда на срок свыше трех лет, хайринг - среднесрочная аренда на срок от одного года до трех лет, рентинг - краткосрочная аренда на срок не более одного года. Хайринг и рентинг не предусматривают передачи права собственности на предмет аренды. Такая передача имеет место только при лизинге.

ТЕМА 2: СИСТЕМА МЕНЕДЖМЕНТА В ФАРМАЦИИ

ЦЕЛЬ

Научить студентов дифференцировать управленческие и организационные структуры и управленческие полномочия в субъектах и объектах фармацевтической службы.

ЗАДАЧИ ОБУЧЕНИЯ

Сформировать умения студентов по классификации:

· управленческих структур;

· организационных структур;

· управленческих полномочий.

ФОРМА ПРОВЕДЕНИЯ

Выполнение заданий, обсуждение с преподавателем вопросов по теме занятия, изучение терминов.

ЗАДАНИЯ ПО ТЕМЕ

Задание 1. Письменно дайте определение следующим терминам:

Система управления. Управленческая структура. Отделение, суботделение, суперотделение. Штаб-квартира. Офис главного управления. Стратегическая зона хозяйствования. Стратегический хозяйствующий центр. Коммуникационный канал. Коммуникационная сеть.

Задание 2. Укажите, в каких случаях структура управления организации будет «плоской», а в каких - «высокой», и почему:

· при числе подразделений 5 или 30;

· при выпуске однородной или разнородной продукции или услуг;

· при работе в быстро меняющейся ситуации или стабильной.

Задание 3. Письменно объясните, в чем сходство и в чем различие функциональной и дивизиональной управленческих структур, почему обе они называются бюрократическими?

Задание 4. Письменно раскройте, в чем суть двойной управленческой структуры и по какому принципу взаимодействуют ее элементы?

Задание 5. Элементом какой управленческой структуры может быть отделение, суперотделение, стратегический хозяйствующий центр: а) функциональной; б) дивизиональной; в) матричной; г) проектной; д) всех названных.

Задание 6. Перечислите виды связей в управленческой структуре, которые осуществляются с помощью коммуникационных контактов.

Задание 7. Письменно назовите существующие виды коммуникационных сетей.

Задание 8. Составьте схему официальных коммуникационных каналов учебного заведения.

Задание 9. Письменно объясните, чем принципиально отличаются друг от друга такие виды коммуникационных связей, как «колесо» и «звезда»?

Задание 10. На основе наблюдений составьте схему коммуникаций своей учебной группы.

Задание 11. Определите для фирмы, которая занимается оптовой реализацией фармацевтических товаров, и для производственной аптеки (являющейся дочерним предприятием этой фирмы) основные элементы организационной структуры управления (ОСУ) (в организации - пирамидальная структура управления): а) уровни принятия решений и ответственности; б) горизонтальные звенья управления, обеспечивающие функциональную деятельность; в) субъекты внешних связей: потребители, поставщики, партнеры.

Задание 12. Перечислите отличительные особенности предприятий: а) арендного; б) общества с ограниченной ответственностью; в) совместного; г) акционерного общества; д) холдинговой компании.

Задание 13. Перечислите: а) преимущества линейной структуры управления; б) недостатки функциональной организационной структуры; в) преимущества линейно-функциональной структуры управления.

Задание 14. Какая структура управления будет наиболее эффективной, если аптеке предстоит запустить поточную линию по производству инфузионных растворов и глазных капель? Дайте обоснование выбранного решения.

Задание 15. Головное предприятие «Кызыл Май», выпускающее полифитовое масло и ряд фитопрепаратов, находится в г. Алматы. Дочерние предприятия имеются в Астане, Караганде и Таразе, а также в Минске и Москве.

Проведите проектирование организационной структуры по этапам.

Задание 16. Спроектируйте организационную структуру организации любого типа.

РАЗДАТОЧНЫЙ МАТЕРИАЛ

Назначение и содержание организационных структур

Структура (лат. struktura) - строение, единство устойчивых взаимосвязей между элементами, формами организации системы. Характеризует взаимозависимость частей системы.

Организационная структура имеет отношение к организациям, в которых осуществляется та или иная совместная трудовая деятельность, нуждающаяся в организационных процессах: разделение труда, ресурсное обеспечение, согласование объемов, сроков и последовательности работы. Организационные процессы вызывают необходимость выработки целей и стратегии деятельности, планирования, мотивации, контроля, учета и анализа, т.е. процесса управления.

К звеньям управления относятся структурные подразделения, а также отдельные специалисты, выполняющие соответствующие функции управления либо часть их.

Типовая пирамидальная структура управления организацией

В основе образования звена управления лежит выполнение отделом определенной функции управления. Устанавливающиеся между отделами связи носят горизонтальный характер.

Под уровнем управления понимают совокупность звеньев управления, занимающих определенную ступень в вертикальной зависимости и подчиняющихся друг другу по иерархии. Отсюда возникла пирамидальная структура управления организацией.

Заведующий аптекой, заместитель заведующего аптекой, заведующий отделом, заместитель заведующего отделом, фармацевт-технолог, помощник фармацевта, фасовщик.

В рыночной экономике наиболее жизнеспособны организации, работающие на основе широкого привлечения заемного капитала. В связи с этим появились общества с ограниченной ответственностью. Они создаются юридическими и физическими лицами путем объединения их вкладов в целях осуществления хозяйственной деятельности.

Совместные предприятия создаются на основе вложения капитала отечественных и иностранных партнеров, совместно осуществляющих хозяйственную деятельность, управление организацией и распределение прибыли.

Акционерное общество - организационная форма объединения средств организаций и граждан в целях осуществления хозяйственной деятельности.

Холдинговые компании - держательские компании, создаваемые с целью владения контрольными пакетами ценных бумаг, главным образом промышленных фирм. Контролируя промышленную компанию, которая принимает участие в ряде других фирм и кредитно-финансовых учреждений, можно полностью или частично контролировать всю цепь этих компаний.

Дата публикования: 2014-10-20; Прочитано: 1367 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!