|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Восстановление и развитие финансового сектора после финансовой рецессии

|

|

В 2011 году экономика РК показала достаточно высокие темпы развития. Так, изменение за январь-декабрь 2011 года к соответствующему периоду 2010 года составило 7,5%.

Благодаря антикризисным мерам Правительства РК и Национального Банка РК, а также благоприятной ситуации на мировых сырьевых рынках в 2011 году продолжилось восстановление экономического роста в стране. При этом в среднесрочной перспективе темпы роста ВВП будут умеренными. Вместе с тем, ожидается снижение неопределенности в отношении развития мировой экономики.

Одним из главных решений, принятых на Саммите G20 в Сеуле 11-12 ноября 2010 года было создание глобальной сети финансовой безопасности, которая уменьшит частоту и масштаб финансовых кризисов. Прошедший кризис показал, насколько высок уровень глобализации своевременной экономики, и что для борьбы с финансовыми потрясениями мировое сообщество должно принять координированные меры для стабилизации финансовых рынков.

Степень концентрации услуг в финансовом секторе сохраняется высокой, несмотря на существенное сжатие бизнеса ключевых его сегментов в условиях финансово-экономической нестабильности. Рост конкуренции со стороны банков с иностранным участием с точки зрения уровня проникновения иностранного капитала в банковский сектор, в настоящий момент не создает угрозу для финансовой стабильности.

На количество участников рынка в различных сегментах финансовых услуг оказывал влияние комплекс факторов как регуляторного, так и экономического характера. В частности, повышение требований по минимальному размеру капитала банков и профессиональных участников рынка ценных бумаг, ужесточение пруденциального регулирования ипотечных организаций и требований к переводным и кассовым операциям, осуществляемым небанковскими финансовыми организациями, способствовало уходу с рынка части финансовых организаций. В сегментах ипотечных организаций и рынка ценных бумаг дополнительный усиливающий эффект регуляторных мер оказывало общее замедление деловой активности на фондовом рынке и рынке недвижимости, как следствие текущего кризиса.

В течение 2011 года, как и в 2010 году, наблюдалось некоторое уменьшение роли финансовых институтов в функционировании реального сектора экономики, о чем свидетельствует снижение так называемой «глубины финансовых отношений». Необходимо также отметить, что одним из эффектов кризиса стало незначительное снижение уровня институциональной концентрации в банковском секторе.

Банковский сектор.

Государственная крупномасштабная и скоординированная поддержка, в период кризиса и после финансовой рецессии помогла стабилизировать банковскую систему.

По состоянию на 1 января 2011 года в Казахстане работало 38 банков второго уровня. Всего убытки по банковской системе насчитывало -19,1 млрд. долл. США, собственный капитал упал до -6,6 млрд. долл. США. Всего активов банков второго уровня оценивалось в 77,8 млрд. долл. Ссудный процент составил 64,9 млрд. долл. США, из которых 31% - кредиты с просрочкой платежа.

Деятельность коммерческих банков в современных условиях характеризуется обострением конкуренции, сокращением прибыльности, поиском оптимальных размеров банков, усилением контроля со стороны надзорных органов.

Как и многие страны, Казахстан был вынужден прибегнуть к ряду масштабных антикризисных мер, в частности, касающихся банков, для стабилизации экономики.

Для поддержания и сохранения стабильности системы в целом в Казахстане существует должное регулирование и надзор, а также ситема гарантирования депозитов.

В целях сохранения доверия к банкам сумма гарантированного возмещения по вкладам физических лиц были увеличены с ранее предусмотренных 700 тыс. до 1 млн. тенге, а до 2012 года (в течение 3 лет) – до 5 млн. тенге.

Три банка в 2010 году завершили реструктуризацию. АО «Альянс Банк» завершил реструктуризацию обязательств в соответствии с постановлением Правления АФН РК №54 от 19 апреля 2010 года «По вопросу АО «Альянс Банк», ДО АО «БТА Банк» - АО «Темирбанк» завершил реструктуризацию обязательств в соответствии с Постановлением Правления АФН РК от 7 июля 2010 года «По вопросу АО «Темирбанк» и АО «БТА Банк» завершил реструктуризацию обязательств в соответствии с постановлением Правления АФН от 31 августа 2010 года.

Оставшаяся часть долгов реструктуризирована – частично в облигации, частично конвертирорвана в акции этих банков. В результате завершения реструктуризации внешних обязательств казахстанских банков объем собственного капитала банковской системы вернулся к своему прежнему положительному уровню. Однако ухудшающееся качество ссудного портфеля со своей стороны продолжала увеличивать нагрузку на собственный капитал банков, что требовало дальнейшей капитализации банковской системы.

На 1 января 2010 года собственный капитал банковской системы составлял 979,5 млрд. тенге.

На заседании правления АФН, состоявшегося 15 июля 2010 года, по вопросам регулирования деятельности банков второго уровня были приняты следующие постановления:

- «О внесении дополнения и изменения в постановление Правления АФН РК по регулированию и надзору финансового рынка и финансовых организаций от 25 февраля 2006 года №44 «Об установлении нормативных значений и методик расчетов пруденциальных нормативов для банковских конгломератов, а также форм и сроков представления отчетности об их выполнении»;

- «Об утверждении формы представления информации о сделках банков второго уровня с лицами, связанными с ними особыми отношениями» [59, с.7].

В результате завершения реструктуризации внешней задолженности «БТА Банка», «Темир Банка» и «Альянс Банка» по итогам 2010 года собственный капитал банковской системы составил 1229,6 млрд. тенге. Это привело к повышению значений пруденциальных нормативов достаточности капитала, установленных регулирующим органом.

Общая сумма списаний реструктурированных банков составила 1 613 млрд. тенге. В свою очередь в период с 1 января 2007 года по 1 октября 2010 года уставный капитал банковского сектора увеличился на 1 735,0 млрд. тенге в результате докапитализации со стороны государства на сумму 1 140 млрд. тенге, в том числе в лице АО «ФНБ «Самрук-Казына», а также со стороны акционеров банков в размере 595,0 млрд. тенге. [60]

Основной проблемой банковского сектора остается низкое качество активов, обусловленное материализацией кредитного риска в 2008-2010 годах и низкими объемами замещения проблемных займов вновь выдаваемыми. При этом высокий уровень ликвидности банков и их кредитный консерватизм являются факторами снижения прибыльности банков. Последствия мирового финансового кризиса обнажили слабые стороны в деятельности отечественных БВУ и выявили на поверхность проблемы, в особенности, в отношении качества активов. Большинство банков прогнозируют, что качество ссудного портфеля останется на прежнем уровне.Низкое качество кредитного портфеля, равно как и невысокие темпы кредитования реального сектора экономики являются ключевыми факторами, влияющими на стабильное функционирование и перспективы развития банковской системы. Глобальный финансовый кризис вызвал сокращение объемов кредитного портфеля банковского сектора, который до этого показывал неплохие темпы роста. Так, например, по состоянию на 1 января с 2004 по 2010гг. цепные индексы прироста выданных кредитов в целом по республике составляли: 2004г./2003г. - 54,2% (974 621 млн. тенге и 1 502 418 млн. тенге); 2005г./2004г. – 72,3% (1 502 418 млн. тенге и 2 588 744 млн. тенге); 2006г./2005г. – 85,6% (2 588 744 млн. тенге и 4 803 649 млн. тенге); 2007г./2006г. – 50,8% (4 803 649 млн. тенге и 7 242 981 млн. тенге); 2008г./2007г. – 2% (7 242 981 млн. тенге и 7 385 680 млн. тенге); 2009г./2008г. – 3% (7 385 680 млн. тенге и 7 609 178 млн. тенге); сентябрь к январю 2010г. - снижение на 1,5% (7 609 178 млн. тенге к 7 493 312 млн. тенге)  . Наглядно динамика объемов выданных кредитов БВУ экономике на конец периода с 2007 по 2012 года изображена на рисунке 19.

. Наглядно динамика объемов выданных кредитов БВУ экономике на конец периода с 2007 по 2012 года изображена на рисунке 19.

Рисунок 19. Динамика объемов выданных кредитов БВУ экономике на конец периода с 2007 по 2012 года

Примечание: составлено автором на основе данных источника [35]

В то же время высокий уровень ликвидности и достаточная капитализация банков позволят системе абсорбировать шоки, которые могут возникнуть вследствие возникновения «новой волны» мирового финансового кризиса. Политика банков по поддержанию гиперликвидности может негативно отразиться на доходности банковских активов в краткосрочном периоде.  . Основной статьей актива баланса банков являются требования к клиентам. Динамика банковских кредитов, предоставленных экономике РК, дана в Таблице 14.

. Основной статьей актива баланса банков являются требования к клиентам. Динамика банковских кредитов, предоставленных экономике РК, дана в Таблице 14.

Таблица 13- Банковские кредиты экономике с разбивкой по основным видам кредитов на конец декабря 2007-2012гг., млн. тенге

| по видам валют | по срокам | по субъектам кредитования | ||||

| KZT | ин.валюта |

|

| юр. лица | физ. лица | |

| 12.2007 | 4 158 399 | 3 099 970 | 1 457 607 | 5 800 763 | 4 681 174 | 2 577 195 |

| 12.2008 | 4 162 074 | 3 298 207 | 1 520 477 | 5 939 804 | 5 122 516 | 2 337 766 |

| 12.2009 | 3 944 283 | 3 699 754 | 1 213 473 | 6 430 563 | 5 417 884 | 2 226 153 |

| 12.2010 | 4 383 014 | 3 208 578 | 1 241 656 | 6 349 937 | 5 475 346 | 2 116 246 |

| 12.2011 | 5 681 639 | 3 099 730 | 1 694 513 | 7 086 856 | 6 434 929 | 2 346 440 |

| 01.2012 | 5 712 826 | 3 080 381 | 1 750 265 | 7 042 943 | 6 451 499 | 2 341 709 |

| 02.2012 | 5 798 284 | 3 032 689 | 1 727 381 | 7 103 592 | 6 475 123 | 2 355 850 |

| Примечание: составлено автором на основе данных источника [35] |

Из таблицы 13 видно, что преимущественная доля приходится на долгосрочные кредиты небанковским юридическим лицам, что является одним из основных факторов увеличения риска концентрации, связанного с выдачей крупных займов для банковского сектора. Ранжирование кредитов по видам валют позволяет отметить явное преобладание кредитов в тенге. Так, данные на конец декабря 2011 года превышают показатель 2009 года на 1 737 356 млн. тенге, что составляет прирост в 44%.

Активы банков второго уровня по сравнению с аналогичным периодом 2011 года увеличились на 790,3 млрд. тенге или на 6,6%, банковские займы и операции «обратное РЕПО» за рассматриваемый период также увеличились на 1 359,6 млрд. тенге или на 15,0%, резервы (провизии) по займам, сформированные в соответствии с требованиями уполномоченного органа увеличились на 562,3 млрд. тенге или на 21,3%.

Это, в свою очередь, связано с укреплением позиций банков на ипотечном сегменте, где наблюдается некоторый рост спроса на ипотечные продукты со стороны населения. Ряд банков, которые отказались от предоставления ипотечных займов в период кризиса, возобновили программы ипотечного кредитования, что привело к некоторому увеличению конкуренции в данном сегменте.

Динамика структуры активов банков на 1 января 2008-2010 годы наглядно представлена на рисунке 19.

Рисунок 19. Динамика качества ссудного портфеля БВУ на 1 января за 2008-2012 годы, тыс. тенге.

Примечание: составлено автором по данным источника

Размер активов и условных обязательств, подлежащих классификации за 2011 год увеличился на 1 318,1 млрд. тенге или на 9,5%. Провизии по активам и условным обязательствам (сформированные по требованиям уполномоченного органа) уменьшились на 435,2 млрд. тенге или на 10,6%.

Ссудный портфель банков второго уровня РК увеличился за 2011 год на 1 377,0 млрд. тенге или на 15,2%. Стандартные займы увеличились на 301,3 млрд. тенге (12,6%), сомнительные увеличились на 621,3 млрд. тенге (12,8%), безнадежные увеличились на 454,4 млрд. тенге (25,0%). Провизии по займам, сформированным по требованиям уполномоченного органа увеличились на 530,5 млрд. тенге (18,9%). На рисунке 20 приведена структура сомнительных кредитов по категориям за 2007-2011 годы.

Рисунок 20. Структура сомнительных кредитов по категориям

по состоянию на 1 января за 2008-2012 годы

Примечание: рисунок составлен автором по данным источника

Наблюдаемый рост совокупного объема активов банков за анализируемый период сопровождался ухудшением их качества. Динамика качества активов и условных обязательств была обусловлена преимущественно миграцией займов в кредитном портфеле из более высоких классификационных категорий в более низкие. Как видно из рисунка 4 по сомнительным кредитам первой категории наблюдалось устойчивое снижение удельного веса: на 1 января 2008 года – 76%; на 1 января 2009 года - 47%; на 1 января 2010 года – 38%, на 1 января 2011 года – 33%, на 1 января 2012 года – 29%.

Аналогичный вектор понижения процентных показателей по данным займам наблюдался и в 2005-2006 годы. Также некоторое понижение было зафиксировано по сомнительным кредитам третей и четвертой категории: снижение с 31,7% на 1 января 2009 года до 23,7% на ту же дату 2012 года. Примечательно, что в 2007 году удельный вес сомнительных кредитов третей категории составлял всего 10,2%. В том же году доля сомнительных кредитов четвертой и пятой категорий равнялась 1,1% и 2% соответственно.

Основными факторами ухудшения качества активов являются:

а) ухудшение финансового состояния заемщиков (миграция займов в третью категорию из стандартных займов и займов первой категории);

б) рост просроченной задолженности (миграция займов в пятую категорию и категорию безнадежных займов).

Ухудшение качества кредитного портфеля и снижение объемов денежных потоков вследствие невыплат по проблемным займам компенсируется поддержанием на одном уровне так называемого «работающего портфеля» (стандартные активы плюс классифицированные активы первой и третей категорий), включающего генерирующие денежные потоки активы (приблизительно 8 млрд. тенге). При этом банки избегают списания безнадежных активов за баланс.

Об устойчивости банковского сектора и его способности абсорбировать шоки свидетельствует высокий уровень капитализации банков. Так, в целом по банкам (без учета банков, прошедших реструктуризацию обязательств) коэффициент к1-1 по состоянию на 1 января 2012 года в среднем по банковской системе составил 0,288 при стандартном нормативном значении в 0,06

Что касается пассивных операций коммерческого банка, то к ним относят операции по формированию банковских ресурсов. Они имеют важное значение для любого коммерческого банка. Ресурсная база определяет возможности проведения активных операций. К тому же, именно пассивные операции определяют надежность банка. И наконец, размер пассивных операций определяет прибыль банка. Динамика основных статей обязательств сводного баланса БВУ по состоянию на 1 января 2008-2012 годов приведена на рисунке 21.

Рисунок 21. Динамика основных статей обязательств сводного баланса БВУ по состоянию на 1 января 2008-2012 годов

Примечание: составлено автором по данным источника

где

1-Займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций

2-Срочные вклады

3-Обязательства перед клиентами

4-Операции «РЕПО» с ценными бумагами

5-Выпущенные в обращение ценные бумаги

6-Субординированные долги

7-Начисленные расходы, связанные с выплатой вознаграждения

8-Прочие кредиторы

9-Обязательства по операциям с производными финансовыми инструментами и дилинговым операциям

Как показывает рисунок 21, более 60% совокупных обязательств банковского сектора в течение пяти анализируемых лет приходится на статью пассива «Обязательства перед клиентами».

Благодаря антикризисным мерам Правительства РК и Национального Банка РК, а также благоприятной ситуации на мировых сырьевых рынках в 2011 году продолжилось восстановление экономического роста в стране. При этом в среднесрочной перспективе темпы роста ВВП будут умеренными. Вместе с тем, ожидается снижение неопределенности в отношении развития мировой экономики.

В настоящий момент, судя по официальной статистике, качество активов казахстанских банков находится в пределах контролируемого диапазона, в связи с чем KzRatinq пока не понижало рейтинги ни одному из рейтингуемых банков.

В целом, несмотря на присутствующие негативные тенденции в банковском секторе, тесную связь с мировыми рынками капитала, финансовые показатели банков далеки от преддефолтного состояния.

На сегодняшний день можно констатировать, что ситуация в банковском секторе достаточно управляема и в большинстве своем поддается коррекции со стороны регулирующих органов Казахстана.

Рынок ценных бумаг.

Становление и функционирование фондового рынка в процессе экономической реформы сталкивается с противоречиями и трудностями, вызванными кризисом экономики и сопровождаемой его инфляцией. Этот рынок пока не охватывает многих компаний реального сектора экономики, успешных с точки зрения финансовой самодостаточности. Ряд компаний, формально являются акционерными, эмитировавшими акции, но не выходят с ними на фондовый рынок. Пакеты акций находятся у их держателей, которые удовлетворяются получаемыми доходами от дивидендов, а финансирование производственных потребностей компаний производится за счёт внутренних источников - нераспределённого дохода, амортизационных отчислений, кредиторской задолженности.

Одним из приоритетных направлений развития отечественного фондового рынка является формирование обширного перечня привлекательных финансовых инструментов. Основной задачей данного направления является создание условий для появления и становления новых финансовых инструментов, что будет способствовать появлению у инвесторов возможности перераспределения кредитных рисков путем диверсификации вложений, а у предприятий эмитентов - нового источника заимствований, представляющего достаточно дешевую альтернативу банковскому кредиту.

В 2010 году запущен новый индикатор рынка операций РЕПО – TWINA и введено в действие системы переоценки обязательств и компенсационных платежей на рынке «прямого» РЕПО. В этом же году в рамках сотрудничества с ЕБРР проведен консалтинговый проект «Kazakhstan Stock Exchange Capacity BuiIding Project» и состоялся ре-старт рынка срочных контрактов (открыты торги расчетными фьючерсами на курс доллара США к тенге и на значение Индекса KASE).

Сегодня биржа представляет собой универсальный финансовый рынок, который условно можно разделить на четыре основных сектора: рынок иностранных валют, рынок государственных ценных бумаг, в том числе международных ценных бумаг РК, рынок акций и корпоративных облигаций, рынок деривативов.

Таблица 14. Динамика основных финансовых показателей профессиональных участников РЦБ РК, без учета БВУ по состоянию на 1 января 2004-2012гг., млн. тенге

| по состоянию на 1 января года | |||||||||

| совокупные активы | 174 676 | ||||||||

| обязательства | 237 536 | 295 007 | 55 607 | ||||||

| собственный капитал | 118 418 | 150 965 | 119 069 | ||||||

| Примечание: составлено по данным источника [50] |

Институциональная структура рынка ценных бумаг РК по состоянию на 1 января с 2004 по 2012 годы представлена в Таблице 15.

Таблице 15. Динамика количества профессиональных участников РЦБ РК

по состоянию на 1 января 2004-2012гг.

| по состоянию на 1 января года | |||||||||

| Всего брокеры–дилеры | |||||||||

| Регистраторы | |||||||||

| Кастодианы | |||||||||

| Инвестиционные управляющие пенсионными активами НПФ | |||||||||

| Управляющие инвестиционным портфелем | |||||||||

| Трансфер-агенты | - | - | |||||||

| Примечание: составлено по данным источника [50] |

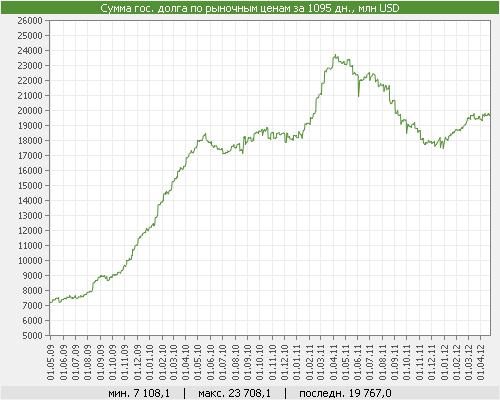

Во второй половине 2011 года наблюдался снижение суммы государственного долга РК (рисунок  ). Это связано с сокращением предложения ГЦБ, а также ростом спроса на более рискованные активы (акции, облигации и иностранные валюты), что способствовал перетоку капитала на другие рынки.

). Это связано с сокращением предложения ГЦБ, а также ростом спроса на более рискованные активы (акции, облигации и иностранные валюты), что способствовал перетоку капитала на другие рынки.

Рисунок 22. Сумма государственного долга по рыночным ценам за 2009-2012 годы, млн. долл. США

Объем первичного рынка ГЦБ сократился на 49%, вторичной купли-продажи на 17,1%. Среднемесячная эффективная доходность по краткосрочным нотам НБ РК составила 1,34%, снизившись на 5,47%.

Суммарный объем нот НБ РК в обращении к концу декабря 2011 года составил 509 805 млрд. тенге. По состоянию на конец декабря 2011 года номинальный объем ценных бумаг МФ РК в обращении достиг 2 080 229 млн. тенге. Как было уже отмечено выше, основным индикатором состояния фондового рынка в Казахстане является организованный рынок, представленный фондовой биржей KASE. KASE – коммерческая организация, функционирующая в организационно-правовой форме акционерного общества. Отсутствие серьезных внешних шоков и благоприятная внешнеэкономическая конъюнктура способствовали восстановлению активности финансового сектора, в особенности банков. Если в период острой фазы кризиса кредитная активность банков поддерживалась за счет фондирования со стороны государства, которое замещало внешние обязательства, то в 2011 году начался медленный процесс замещения финансирования в рамках антикризисного пакета и стимулирующих мер фондированием за счет привлечения депозитов на внутреннем рынке. Таким образом, можно ожидать умеренного увеличения активности финансовых институтов в обозримом будущем.

С начала 2010 г. наблюдался рост концентрации в страховом секторе. Так, доля активов, принадлежащих пяти крупнейшим страховым (перестраховочным) организациям, осуществляющим деятельность в сегменте общего страхования, выросла за девять месяцев текущего года с 55,6% до 59,0%, а аналогичный показатель для сегмента страхования жизни увеличился с 86,0% до 88,2%.

В течение 2009-2010 гг. наблюдается незначительное снижение концентрации активов в сегменте НПФ: если по состоянию на конец 2008 г. доля пяти крупнейших НПФ составляла 78,1%, то по итогам третьего квартала 2010 г. она составила 76,7%. В частности, проблема одного из материнских банков (БТА Банка) спровоцировала снижение доли активов одного из крупных НПФ. Также стоит отметить влияние несущественного снижения концентрации двух других НПФ в пятерке крупнейших.

Экстремально высокие объемы сделок на рынке долевых ценных бумаг в ноябре 2009 года и долговых ценных бумаг в сентябре 2010 года были связаны с проведением специализированных торгов по продаже простых акций АО «Мангистаумунайгаз».

Вплоть до апреля 2010 года в сегменте долевых ценных бумаг происходил рост капитализации, которая достигла 9,4 трлн. тенге. Нестабильность ситуации в ряде развитых экономик и достаточно распространенные в тот период ожидания новой волны кризиса со стороны участников рынка спровоцировали падение капитализации на данном рынке в апреле-июне до 7,3 трлн. тенге, после чего резких колебаний этого показателя не происходило.

Пенсионная система Казахстана также претерпела значительные изменения.

По состоянию 1 августа 2010 года в республике функционировало 13 накопительных пенсионных фондов, которые имели 75 филиалов и 49 представительств в регионах республики. Лицензии на привлечение взносов и осуществление пенсионных выплат имели 13 накопительных пенсионных фондов, из них 12 имели лицензию на самостоятельное управление пенсионными активами. Количество индивидуальных пенсионных счетов вкладчиков по обязательным пенсионным взносам на 1 августа 2010 года составило 7 838 873 с общей суммой пенсионных накоплений 2 048,8 млрд. тенге.

Общая сумма пенсионных накоплений вкладчиков (получателей), составила на 1 августа 2010 года 2 054,2 млрд. тенге. Общее поступление пенсионных взносов составило – 1 658,7 млрд. тенге.

На заседании Правления Агентства, состоявшегося в июле 2010 года, по вопросам регулирования накопительных пенсионных фондов были приняты следующие постановления:

- «О внесении изменений и дополнений в некоторые правовые акты Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций по вопросам деятельности организаций, осуществляющих деятельность по инвестиционному управлению пенсионными активами и оценки финансовых инструментов, находящихся в инвестиционных портфелях накопительных фондов»;

- «О внесении дополнений и изменений в некоторые нормативные правовые акты Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций по вопросам пруденциального регулирования деятельности накопительных пенсионных фондов, организаций, осуществляющих инвестиционное управление пенсионными активами, и организаций, совмещающих виды профессиональной деятельности на рынке ценных бумаг». [63].

На 1 января 2011 года в республике функционировали 13 накопительных пенсионных фондов. Лицензии на инвестиционное управление пенсионными активами фондов имели 15 юридических лиц, из них 12 фондов имеют лицензию на самостоятельное управление пенсионными активами. 10 банков второго уровня осуществляли кастодиальную деятельность. Вместе с тем, кастодиальное обслуживание фондов осуществляли 6 банков второго уровня. По состоянию на 1 января 2011 года количество счетов вкладчиков (получателей) по обязательным пенсионным взносам составило 7 989 782 с общей суммой пенсионных накоплений 2 252,6 млрд. тенге. За 2010 год количество счетов вкладчиков, перечисляющих обязательные пенсионные взносы, увеличилось на 257 654 (3,3%), пенсионные накопления также увеличились на 397,4 млрд. тенге (21,4%).

Таблица 21- Роль пенсионного сектора в экономике республике Казахстан

| Динамика относительных показателей | 1.01.07 | 1.01.08 | 1.01.09 | 1.01.10 | 1.01.11 |

| ВВП млрд. тенге | 10 139 | 12 849 | 16 053 | 17 008 | 19 304 |

| Отношение пенсионных накоплений к ВВП, в % | 9,0 | 9,4 | 8,8 | 10,9 | 11,7 |

| Отношение пенсионных взносов к ВВП, в % | 6,7 | 7,1 | 7,4 | 8,8 | 9,4 |

| Отношение «чистого» инвестиционного дохода к ВВП, в % | 2,5 | 2,6 | 1,9 | 2,8 | 3,0 |

| Отношение совокупного капитала фондов к ВВП, в 5 | 0,2 | 0,2 | 0,3 | 0,4 | 0,5 |

Анализ деятельности НПФ проведем на примере АО «Государственный накопительный пенсионный фонд». Учредитель ГНПФ - Правительство республики Казахстан. Государственный накопительный пенсионный фонд формирует собственный капитал накопительных пенсионных фондов, представляющий собой стоимость активов накопительного пенсионного фонда за вычетом суммы его обязательств.

Собственный капитал накопительного пенсионного фонда образуется за счет:

1) вкладов учредителей и акционеров в уставный капитал;

2) комиссионных вознаграждений;

3) других источников, предусмотренных законодательством Республики Казахстан.

Пенсионные активы - деньги, ценные бумаги, иные финансовые инструменты, предназначенные для обеспечения и осуществления пенсионных выплат и переводов, а также изъятий из накопительных пенсионных фондов в порядке, определенном законодательством Республики Казахстан.

Инвестиционное управление пенсионными активами накопительного пенсионного фонда осуществляется организацией, осуществляющей инвестиционное управление пенсионными активами, либо накопительным. Суммарный уставный капитал организаций, осуществляющих инвестиционное управление пенсионными активами, с иностранным участием не может превышать 50 % совокупного объявленного уставного капитала всех организаций, осуществляющих инвестиционное управление пенсионными активами Республики Казахстан.

Организация, осуществляющая инвестиционное управление пенсионными активами накопительных пенсионных фондов является юридическим лицом, профессиональным участником рынка ценных бумаг и создается в форме акционерного общества в установленном законодательством Республики Казахстан порядке.

Главными проблемами страхового рынка Казахстана остаются низкая капитализация страховых компаний и недостаточное развитие личного страхования, особенно страхования жизни, в том числе долгосрочного (накопительного) страхования. Из-за низкой капитализации казахстанский рынок еще не способен принимать на себя крупные имущественные риски. Страховая индустрия в сфере перестрахования до сих пор ориентирована на иностранные рынки. Будучи объектом инвестиций, страховой бизнес сам является одним из могучих источников капиталовложений в экономику. Последние два года современная инфраструктура национального страхового рынка формировалась ускоренными темпами. Создан Фонд гарантирования страховых выплат, расширен список обязательных видов страхования, учреждена Государственная корпорация по страхованию экспортных кредитов и инвестиций, была принята «Программа развития страхового рынка в Республике Казахстан».

Таким образом, анализ состояния страхового рынка Республики Казахстан и проблем его развития показывает, что несмотря на существующие проблемы, страховой сектор экономики демонстрирует положительные тенденции своего развития, и формирование полноценного, устойчиво функционирующего национального рынка страховых услуг, способного стать реальным инструментом зашиты интересов государства, граждан и хозяйствующих субъектов, по-прежнему остается одной из основных стратегически важных задач государства.

Итак, на современном этапе, несмотря на существенное сжатие бизнеса ключевых сегментов финансового сектора в условиях финансово-экономической нестабильности, степень концентрации услуг в данном секторе сохраняется высокой.

Литература:

1Мельников В.Д. Основы финансов: Учебник. – Алматы: ТОО «Издательство LEM», 2009.

2Родионова В.М. Финансовый контроль. – М: 2004 г.

3Мельников В.Д., Финансы. – Алматы: 2007 г.

4Абленов Д.О. Финансовый контроль и углубленный аудит: теория, методология и практика: учеб. Пособие.- Алматы: Экономика, 2007.-608 с.

На основании вышеизложенного можно сформулировать следующие выводы:

Анализ состояния страхового рынка Республики Казахстан и проблем его развития показывает, что несмотря на существующие проблемы, страховой сектор экономики демонстрирует положительные тенденции своего развития, и формирование полноценного, устойчиво функционирующего национального рынка страховых услуг, способного стать реальным инструментом зашиты интересов государства, граждан и хозяйствующих субъектов, по-прежнему остается одной из основных стратегически важных задач государства.

Методические указания к теме №3:

При изучении данной темы студентам надлежит уяснить, вопросы Главными проблемами страхового рынка Казахстана остаются низкая капитализация страховых компаний и недостаточное развитие личного страхования, особенно страхования жизни, в том числе долгосрочного (накопительного) страхования. Из-за низкой капитализации казахстанский рынок еще не способен принимать на себя крупные имущественные риски. Страховая индустрия в сфере перестрахования до сих пор ориентирована на иностранные рынки. Будучи объектом инвестиций, страховой бизнес сам является одним из могучих источников капиталовложений в экономику. Последние два года современная инфраструктура национального страхового рынка формировалась ускоренными темпами. Создан Фонд гарантирования страховых выплат, расширен список обязательных видов страхования, учреждена Государственная корпорация по страхованию экспортных кредитов и инвестиций, была принята «Программа развития страхового рынка в Республике Казахстан».

4. СПИСОК ОБЯЗАТЕЛЬНОЙ И ДОПОЛНИТЕЛЬНОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ К КУРСУ

Учебники

1. Сапарова Б.С. Финансовый менеджмент: Учеб. пособие/Под общ. ред. У.

2. Баймуратова. – Алматы: Экономика, 2008. - 848с

3. Мендалиева С.И. Финансовый менеджмент. – Астана, 2010. – 278с.

4. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2006. – 768с.: ил.

5. Сахариев С.С. и др. Финансы: Учебник. – Алматы: Юридическая литера, 2004. – 450с.

6. Сапарова Б.С. Финансовый менеджмент: Учебник. – Алматы: Экономика. – 462с.

7. Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. Монография. – М.: Издательско – торгов ая корпорация «Дашков и К», 2003. – 544с.

8. Ван Хорн, Джеймс К.,С.,Вахович, ил., Джон. М. Основы финансового менеджмента: Пер. с англ. – М.: ООО «И.Д.Вильямс», 2010. – 1232с.: ил. – Парал. тит. Англ.

9. Чернова В.Э. Финансы, денежное обращение и кредит: Конспект лекций. – СПб.: Изд – во Михайлова В.А., 2000. – 58с.

10. Челекбай А.Д. Глоссариум (русск. англ.яз.)/ Науч. конс. докт. наук, проф. Мухитдинов Н.Б. – Алматы: Экономика. – 1999. – 72с.

11. СПРАВОЧНИК ОЦЕНЩИКА Сборник нормативно-справочных документов, часть 1, Комментарий к закону «Об оценочной деятельности в РК» и Международным стандартам оценки МСО 2007

12. Финансово – кредитные проблемы развития экономики Казахстана/ Под ред. К.К.Ильясова. – Алматы: Білім, 1995. – 240с.

13. Источник: "Эксперт РА Казахстан"

14. Ендовицкий Д.А. Анализ и оценка кредитоспособности заемщика: Учебно – практ. пособие – М.: КНОРУС, 2005. – 272с.

15. Жданов В.П. Организация и финансирование инвестиций. – Калининград «Янтарный сказ», 2000. – 190с.

16. Иванов А.П. Финансовые инвестиции на рынке ценных бумаг/ А.П. Иванов. – 4 – е изд., перераб. и доп. – М.: Издательско - торговая корпорация «Дашков и К», 2009. – 480с.

17. Ильясов А.А. Денежно – кредитная политика: Учебн. пособие. – Алматы: Экономика, 2007. – 115 с.

18. Кадеров Н.Н. Финансирование и кредитование инвестиций.: Учеб. пособие. – Алматы, 2008. – 630с.

19. Искаков У.М. и др. Финансовые рынки и посредники: Учебник. – Алматы: Экономика, 2005. – 298с.

20. Утебаев М.С. Толковый финансово – кредитный словарь. – Астана: Елорда, 1999. – 720с.

21. Кеулимжаев К.К. и др. Финансовый учет на предприятии: Учебн. Под ред. Р.М. Рахимбековой. – Алматы: Экономика, 2003. – 474с.

22. Колпакова Г.М. Финансы. Денежное обращение. Кредит: - Учеб. пособие. – М.: Финансы и статистика, 2002. – 368с.: ил.

23. Крутякова Ю.А. Денежное обращение, Финансы и кредит: Учеб. пособие для ССУЗов. – М.; Приор.- Издат., 2004. – 128с.

24. Кунгурякова Е.Н., Синявина М.С. Финансы и кредит: Курс лекций. – М.: Издательско – торговая корпорация «Дашков и К», 2002. – 258с.

25. Баймуратов У. Финансы Казахстана// Том 2. Избранные труды. – Алматы: БИС, 2005. – 320с.

26. Байсартов Э.Е. Финансовые механизмы: Учеб. пособие. – Алматы, 2007. – 92с.

27. Балабанов А.И., Балабанов И.Т. Финансы. – СПб: Питер, 2002. – 192с.: ил. – Серия «Краткий курс».

28. Белолицкий В.Г. Финансы фирмы: Курс лекций/ Под. ред. И.П. Мерздякова. – М.: ИНФРА – М., 1999. – 298с.

29. Бельгибаева К.К. Финансовая и банковская статистика: Учебное пособие. – Алматы: Экономика, 2000. – 200с.

30. Берлин С.И. Теория финансов: Учебное пособие. – «Издательство Приор», 2000. – 256с.

31. Бочаров В.В. Финансовое моделирование – СПб: Питер, 2000. – 208с.: ил. – (Серия «Краткий курс»).

32. 31 Ван Хрон Дж.К. Основы управления финансами: Пер. с англ./Гл. ред. Серии Я.В. Соколова. – М.: Финансы и статистика, 1997. – 800с.

33. 32 Гончарук О.В. и др. Управление финансами на предприятии. Учебное пособие. – СПб.: Дмитрий Буланин, 2002. – 264с.

34. Деева А.И. Финасы: Учебное пособие. 2 – е изд. перераб. и доп. – М.: Издательство «Экзамен», 2004. – 416с.

35. Жусупов А.Д. Организационно – правовые аспекты функционирования финансовой системы Республики Казахстан: Монография. – Астана: ЦНТИ, 2007. – 498с.

36. Зейнельгабдин А.Б. Финансовая система Казахстана и развитие: Монография. – Астана: Изд. КазУЭФиМТ, 2008. – 226с.

37. Интыкбаев С.Ж. Государственные финансы: Учеб. пособие. – Алматы: «Эверо», 2007. – 148с.

38.. Берзинь Н.Э. Экономика фирмы. — М.: Институт международного права и экономики, 2007.

39. 2. Бухалков М.И. Внутрифирменное планирование: Учебник. — 2-е изд. - М.: ИНФРА-М, 2007.

40. 3. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. - М.: ИНФРА-М, 2008.

41. 4. Ильин А.И. Планирование на предприятии: Учебник. — 2-е изд. — Мн.: Новое знание, 2006.

42. 5. Казанцев А.К., Серова М.С. Основы производственного менеджмента: Учеб. пособие. — М.: ИНФРА-М, 2006.

43. 6. Ковалева A.M., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. — 3-е изд. — М.: ИНФРА-М, 2005.

44.

Учебное пособие

1. Брайчева Т. В. Государственные финансы. Учебное пособие. – СПб: Питер, 2001

2. Лихачева Н. О., Щуров С. А. Долгосрочная и краткосрочная финансовая политика предприятия. Учебное пособие. – М.: Вузовский учебник,2008

3. Вавилов Ю. Я. Государственный кредит. Учебн. пособие для вузов. – М.: Финансы и статистика, 2004

4. Рудый К. В. Финансово-кредитные проблемы зарубежных стран. Учеб. пособие. – М.: Новое знание, 2003

5. Рудый К. В. Международные валютные, кредитные и финансовые отношения. Учеб. пособие. – М.: Новое знание, 2007

6. Пушкарева В.М. История финансовой мысли и политики налогов. Учебн. пособие. – М.: Инфра-М, 1996

Учебно-методические пособия

Чтение статистических таблиц и графиков: Метод. пособие для экономических специальностей. Сост.: Воронцова И.И., Момджи Ю.В.- М.: РГГУ, 1996.- 46 с.

Сборники задач

1. Абленов Д.О., Бижигитова р.и., Смагулова Д.Д. Финансовый практикум: Учебное пособие. - Алматы: Бастау, 2004. -187 с

2. Практикум Финансы фирмы Мазурина Т.Ю., Скамай Л.Г.

Методические рекомендации

1. Нурманбетова Д.Н., Нефедова Л.В. Методические рекомендации по разработке силлабусов. – Астана, 2008. – 42 с.

Монографии

1. Баймуратов У. Б. Деньги и финансы: нелинейная система: научно-популярное издание. Том 1. – Алматы: Экономика, 2005

2. Баймуратов У. Б. Финансы Казахстана // Том 2. Избранные научные труды. – Алматы: БИС, 2005

3. Ван Хорн. Основы управления финансами-М.,ФиС, 1996

4. Васильева М. В. и др. Финансовая политика. – Ростов на Дону: Феникс, 2008

5. Гриффин Р., Пастей М.. Международный бизнес. 4-е изд. / Пер с англ. Под ред. А. Г. Медведева. – СПб.: Питер, 2006

6. Екшембиев Р. С. Персональные финансы в финансовой системе государства. – М.: Магистр, 2008

7. Елубаева Ж. М. Бюджетная система Республики Казахстан: теория и направления развития. – Алматы, 2004

8. Есимханов С.О. «Местная бюджетная политика в условиях развития рыночных отношений». Астана. 2001

9. Интыкбаева С.Ж. Фискальная политика и её роль в обеспечении устойчивого развития экономики Казахстана.– Алматы, Каржы-Каражат, 2002

10. Искакова З. Д. Финансово-кредитная система Казахстана в условиях рыночной экономики. – Алматы, 2004

11. Кучукова Н.К. Макроэкономические аспекты реформирования финансово-кредитной системы Республики Казахстан в условиях перехода к рыночной экономике. – Алматы: Гылым, 2006. – 439 с.

12. Маянлаева Г.И. Организация страхового дела в Республике Казахстан. – Алматы, ТОО LEM, 2000

13. Мельников В.Д. Государственное финансовое регулирование экономики Казастана. – Алматы, Каржы-Каражат, 1995

14. Нурумов А.А. Налоги и финансы в рыночной экономике. – Астана: Елорда, 2004. – 304с.

15. Сембиева Л.М. Денежно-кредитная политика в обеспечении устойчивого развития экономики Казахстана: теория, методология, механизм реализации. – Алматы, 2007

16. Стиглиц Д. Ю. Экономика государственного сектора. Изд-во МГУ. – М.: Инфра-М, 1997

17. Сумароков В.Н. Государственные финансы в системе макроэкономического регулирования. – М.: Финансы и статистика, 1996

18. Шахов В.В. Страхование- М., Изд-во «Страховой полис», 1997

Статьи из научных журналов

1. Собрание актов Президента Республики Казахстан и Правительства Республики Казахстан. – Астана: Финансово-хозяйственный отдел Канцелярии Премьер-Министра Республики Казахстан

2. Ведомости Парламента Республики Казахстан. – Астана: Аппарат Сената Парламента Республики Казахстан.

3. Каржы-Каражат – Финансы Казахстана. Научно-практический журнал. – Алматы: ТОО «Финэк»

4. Нормативные акты по финансам, налогам, бухгалтерскому учету, страхованию Министерство финансов Республики Казахстан. Официальное издание. – Алматы, «Каржы-Каражат»

5. Вестник налоговой службы Республики Казахстан – Алматы: ЗАО «Издательский дом «БИКО»

6. Информационный бюллетень Министерства финансов Республики Казахстан. – Алматы: Алматинский обл.филиал «Познание»

7. Статистический бюллетень Минфина Республики Казахстан. – Алматы: ЗАО «Издательский дом «БИКО»

8. Статистичесий бюллетень» Национальный банк Республики Казахстан

9. Статистический ежегодник Казахстана. Статистический сборник. – Алматы. – Агенство Республики Казахстан по статистике

10. Вестник по налогам, инвестициям и таможенному делу. Информ.- аналит. журнал Комитета по инвестициям Министерства индустрии и торговли РК. – Алматы: ПК ФАКСИНформ

11. Вестник КазЭУ им. Т. Рыскулова. Научно-теоретическое издание Казахского экономического университета. – Алматы, Изд-во «Экономика»

12. Рынок ценных бумаг Казахстана. Ежемесячный журнал

13. Панорама. Еженедельная газета Республики Казахстан

14. Деловая неделя. Еженедельная газета Республики Казахстан

15. Газета «Вечерний Алматы»

16. Журнал «Казахстан Сегодня»

17. Журнал «Аль Пари»

18. Журнал «Транзитная экономика»

19. Журнал «Банки Казахстана»

20. Журнал «Статистическое обозрение Казахстана»

21. Казахстанская правда

22. Комсомольская правда Казахстана

23. Акмолинская правда

24. АиФ Казахстана

25. Аграрный Казахстан

26. Независимая газета

27. Континент

28. Эксперт Казахстана

29. Экспресс К

30. Экономика и статистика

31. Евразийское сообщество

32. Kazakhstan today

33. Вопросы экономики

34. Общество и экономика

35. Финансовая газета

36. Финансы и кредит

37. Рынок Страхования

38. Национальное информационное агентство "Казинформ".

39. Годовой отчет Национального Банка Республики Казахстан за 2010 год. - Алматы 2011 год

40. Отчет о финансовой стабильности Казахстана, декабрь 2010 года

41. Сборник по статистике за 2005-2009 годы. 2010 год

Словари, справочники

1. Финансово-кредитный энциклопедический словарь. Под ред. А. Г. Грязновой – М.: Финансы и статистика, 2002

2. Финансово-кредитный словарь. Т.1, 2, 3 – М.: Финансы и статистика, 1984, 1986, 1988

3. Толковый словарь аудиторских, налоговых и бюджетных терминов. Под ред. Н. Г. Сычёва, В. В. Ильина. – М.: Финансы и статистика, 2002

4. Статистические ежегодники Агентства по статистике Республики Казахстан

5. Утебаев М.С. Толковый финансово-экономический словарь. – Астана: Елорда, 1999. – 666с.

Источники из Internet

www.akorda.kz; www.nationalbank.kz; www.minfin.kz; www.governmtnt.kz; www. afn.kz; www.stat.kz; www.esep.kz; www.banker.kz; www.profinance.kz; www.rfca.kz; www.today.kz; www.kase.kz;www.imf.org;www.profinance.kz;www.standardandpoors.ru; www.stategy.kz; www.insur.kz

Нормативные документы

1. Конституция Республики Казахстан от 30 августа 1995 года

2. Закон Республики Казахстан от 23 января 2001 года №148 «О местном государственном управлении и самоуправлении в Республики Казахстан»

3. Кодекс Республики Казахстан от 30 января 2001 года №155 «Об административных правонарушениях Республики Казахстан»

4. Бюджетный кодекс Республики Казахстан от 4 декабря 2008 года №95-IV

5. Закон Республики Казахстан «О валютном регулировании и валютном контроле» от 13 июня 2005 года N 57;

6. Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс) № 99-IV ЗРК от 10 декабря 2008 года;

7. Закон Республики Казахстан “О конкуренции ” от 25 декабря 2008 года №112-IV ЗРК;

8. Закон Республики Казахстан от 7 декабря 2009 года № 219-IV «О республиканском бюджете на 2010-2012 годы».

ПЛАНЫ ПРОВЕДЕНИЯ СЕМИНАРСКИХ, ПРАКТИЧЕСКИХ И/ИЛИ ЛАБОРАТОРНЫХ ЗАНЯТИЙ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ПОДГОТОВКЕ К НИМ

План семинарского занятия к теме № 1:

Цель семинара: Данный семинар направлен на формирование таких теоретических знаний, как сущность, функции и роль финансов. Данные знания необходимы для дальнейшего освоения учебного материала касательно организации финансовой системы.

Ход занятия:

1.Понятие финансов как стоимостной экономической категории.

2. Участники финансовых отношений. Состав финансов, сферы их действия.

3. Функции финансов.

4.Взаимосвязь финансов с другими экономическими категориями (ценой, оплатой труда, кредитом).

Средства и методы обучения:

Данный семинар в силу специфики рассматриваемой темы планирует такие методы устного изложения знаний преподавателем и активизации познавательной деятельности студентов как объяснение, беседа; метод иллюстрации и демонстрации.

Методические рекомендации к теме:

В ходе семинара студент должен знать:

• сущность и закономерность возникновения финансов как исторической и экономической категории;

• функции финансов в современной экономике;

• необходимость и сущность финансовых отношений.

• место и роль финансов в системе экономических отношений

• функции финансов, их развитие.

• отличие и взаимосвязь финансов с другими стоимостными категориями (деньги, кредит, заработная плата и т.д.).

• основы функционирования финансов, структуру и роль финансов в современных экономических условиях.

• понятие финансовых ресурсов, их состав и структура.

• источники формирования и направления использования финансовых ресурсов.

• роль финансового рынка в мобилизации и распределении финансовых ресурсов.

План семинарского занятия к теме № 2:

Цель семинара: Данный семинар направлен на формирование теоретических знаний о содержании понятия «финансовая система». Данные знания необходимы для дальнейшего освоения материала о финансовой политике.

Ход занятия:

1. Содержание понятия «финансовая система», его характеристика классификация

2. Структура финансовой системы и принципы ее построения

3. Финансовая система Республики Казахстан

Средства и методы обучения:

Данный семинар в силу специфики рассматриваемой темы планирует такие методы устного изложения знаний преподавателем и активизации познавательной деятельности студентов как объяснение, беседа; метод иллюстрации и демонстрации.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

· понятие «система» применительно к финансам;

· элементы системы финансов, отражающие качественные подходы к характеру функционирования категории;

· признаки классификации финансовой системы;

· части и звенья финансовой системы, совокупно определяющие сущность объектов финансовых отношений;

· структуру финансовой системы по функциональному признаку. Наглядно представьте схемы финансовой системы;

· характеристику понятия «финансово-кредитная система»;

· основные принципы организации финансовой системы;

· роль и значение этих принципов в целостном восприятии финансов;

· направления совершенствования финансовой системы;

· роль финансовой системы в построении экономики рыночного типа;

· влияние рыночных преобразований на структуру финансовой системы;

· виды финансовых систем;

· свойства финансовой системы;

· структура финансовой системы;

· финансовый институт.

План семинарского занятия к теме № 3:

Цель семинара: Данный семинар формирует теоретические знания специфики функционирования финансов хозяйствующих субъектов.

Ход занятия:

1. Понятие финансовой политики, ее место в экономической и социальной политике государства.

2. Финансовый механизм, его содержание и структура.

3. Взаимосвязь финансовой политики и финансового механизма.

4. Финансовый аппарат, его структура. Понятие финансового менеджмента.

5. Финансовое планирование и прогнозирование в рыночной среде и направления совершенствования.

6. Финансовое право, его составляющие. Финансовая деятельность государства. Финансово - правовые акты, их виды.

7. Понятие финансового контроля, принципы, задачи, классификация финансового контроля. Органы финансового контроля.

Средства и методы обучения:

Данный семинар в силу специфики рассматриваемой темы планирует такие методы устного изложения знаний преподавателем и активизации познавательной деятельности студентов как объяснение, беседа; метод иллюстрации и демонстрации.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

• содержание звеньев финансовой политики и их влияние на экономическую и социальную жизнь общества;

• концептуальные моменты финансовой политики в современной экономике РК;

• понятие и роль финансового механизма.

• содержание и значение управления финансами, объекты и субъекты управления финансами;

• характеристику каждого субъекта управления, их функции, права и обязанности;

• сущность и функции финансового контроля;

• научную классификацию финансового контроля в зависимости от различных признаков, его формы, виды и методы;

• специфику финансового контроля, область и сферу его применения;

• объекты и задачи финансового контроля в зависимости от цели назначения и срока проведения;

• состав органов государственного финансового контроля, специфику и значение финансового контроля, проводимого различными субъектами;

• виды и методы негосударственного контроля;

• состав форм аудиторского заключения.

План семинарского занятия к теме № 4:

Цель семинара: Семинарское занятие направлено на формирование знаний специфики функционирования финансов хозяйствующих субъектов

Ход занятия:

1. Финансы хозяйствующих субъектов как ведущее звено финансовой системы, их роль в воспроизводственном процессе

2. Классификация хозяйствующих субъектов, признаки.

3. Организационно-правовые аспекты деятельности хозорганов разных форм собственности.

4. Финансовые фонды коммерческих хозяйствующих субъектов.

5. Характеристика некоммерческой деятельности, ее виды.

Средства и методы обучения:

Данный семинар в силу специфики рассматриваемой темы планирует такие методы устного изложения знаний преподавателем и активизации познавательной деятельности студентов как объяснение, беседа; метод иллюстрации и демонстрации.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

• основные функции финансов предприятий и их сущность;

• основные принципы организации финансов хозяйствующих субъектов;

• факторы отраслевых особенностей, влияющих на организацию финансов предприятий;

• финансовые особенности организационно-правовых форм предприятий.

• назначение и источники формирования оборотных средств предприятий;

• специфику планирования потребности предприятий в оборотных средствах;

• показатели для определения эффективности использования текущих активов.

• современные подходы к управлению капиталом предприятия;

• содержание финансово-кредитных отношений, возникающих в инвестиционном процессе;

• источники финансирования капитальных вложений предприятий;

• основные принципы осуществления инвестиционной деятельности, источники инвестирования.

• принципы кредитования в современных условиях хозяйствования;

• основные моменты совершенствования структуры кредитования.

• основы финансового планирования на предприятии;

• организационную структуру управления финансами предприятий;

• основные принципы финансового планирования;

• цели и методы финансового планирования, содержание финансового плана предприятия;

• практику финансового планирования за рубежом.

• особенности функционирования некоммерческих организаций;

• этапы формирования финансовых ресурсов некоммерческих организаций.

План семинарского занятия к теме № 5:

1. Экономическая и социальная деятельность государства.

2. Состав и структура государственных доходов.

3. Понятие государственных расходов, принципы их организации.

4. Классификация государственных расходов.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

• основы построения бюджетной системы страны, элементы консолидированного бюджета РК и их характеристики;

• сущность бюджетных и межбюджетных отношений и их специфику в современных условиях;

• принципы построения бюджетной системы;

• специфику построения бюджетной системы в разных системах государственных устройств;

• основные принципы организации бюджетного процесса в РК;

• основные полномочия и сферу деятельности участников бюджетного процесса.

• сущность бюджетной классификации;

• принципы организации и экономическое содержание доходов бюджета;

• особенности классификации расходов бюджета;

• сущность Стабилизационного фонда;

• основные задачи в области государственных расходов.

План семинарского занятия к теме № 6:

1.Сущность налогов как инструмента государственного регулирования и их понятие в условиях рыночных отношений.

2.Налоговая система, основные требования к ее построению.

3.Классификация налогов и характеристика основных видов.

4.Специальные платежи и налоги недропользователей.

5.Налоги на собственность их назначение и роль в доходах местных бюджетов.

6.Сборы пошлины и платы. Специальные налоговые режимы.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

• основные направления и задачи налоговой политики;

• характеристику структуры налоговой системы РК, принципов ее построения;

• этапы и методику налогового планирования;

• экономическую сущность налогов, принципы и основные категории налогообложения;

• основные направления совершенствования налоговой системы.

План семинарского занятия к теме № 7:

1. Экономическая сущность и роль государственного бюджета

2. Доходы государственного бюджета, их состав и структура.

3. Особенности расходов бюджета в экономике рыночного типа.

4. Бюджетная система и бюджетное устройство.

5. Бюджетная классификация, бюджетный процесс, его этапы.

6. Сущность местных финансов, их место в составе финансовой системы.

7. Организация финансов специальных экономических зон.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

• формулировку понятия «государственные доходы» как экономической категории;

• формирование первичных, промежуточных и конечных доходов;

• понятие диалектики государственных доходов;

• отличия понятий «государственные финансовые ресурсы» и «государственные доходы»;

• классификацию государственных доходов по разным признакам.

План семинарского занятия к теме № 8:

1. Государственные внебюджетные фонды, их роль и классификация внебюджетных фондов.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фонд социального страхования.

3. Внебюджетные фонды экономического назначения: инвестиционный, инновационный фонды.

4. Национальный фонд РК, его роль.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

• состав и структуру действующих внебюджетных фондов, материальные источники их формирования и методы мобилизации этих источников;

• цель и задачи создания каждого из внебюджетных фондов, направления использования их средств;

• виды выплачиваемых пенсий за счет Пенсионного фонда и условия их назначения;

• основные виды пособий, уплачиваемых за счет Фонда социального страхования, условия начисления и размеры выплат;

• распределение страховых взносов фонды обязательного медицинского страхования.

План семинарского занятия к теме № 9:

1. Сущность и значение государственного кредита.

2. Виды, формы и методы государственного кредита.

3. Международный государственный кредит, его формы.

4. Понятие государственного долга, его виды.

5. Особенности структуры государственного долга РК.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

• основы и сущность государственного кредита;

• экономическое содержание и роль государственного долга;

• понятия и сущность государственного внешнего и внутреннего долга;

• цели, принципы и современные методы управления государственным долгом.

План семинарского занятия к теме № 10:

1. Домашние хозяйства как субъекты экономической деятельности.

2. Бюджет домашних хозяйств.

3. Государственное регулирование уровня жизни населения.

4. Расходы домашних хозяйств, их классификация и структура

5. Предпринимательская деятельность граждан, ее, виды.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

• основы формирования финансов домашнего хозяйства;

• доходы домашних хозяйств и их классификацию;

• расходы домашних хозяйств, их классификацию

План семинарского занятия к теме № 11:

1. Экономические и социальные основы страхования.

2. Необходимость социального страхования.

3. Классификация имущественного и личного страхования.

4. Организация и участники страхового рынка.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

• социально-экономическую сущность и функции страхования;

• методы формирования и использования страхового фонда;

• формы проведения страхования;

• состав участников страхового рынка.

• цель и виды страховой деятельности в личном страховании;

• систему обязательного и добровольного страхования;

• сущность имущественного страхования и страхования ответственности;

• особенности страхования экономических рисков.

План семинарского занятия к теме № 12:

1. Понятие государственного финансового регулирования, его необходимость.

2. Макроэкономическое равновесие и финансы.

3. Варианты фискальной политики.

4. Влияние налогов на рыночное равновесие.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

· сущность государственного финансового регулирования экономики;

· виды финансового регулирования экономики существуют;

· определение «макроэкономическое равновесие», роль финансов в его обеспечении;

· варианты фискальной политики в теориях экономического регулирования применяю;

· кривую Лаффера и кривую Лоренца.

План семинарского занятия к теме № 13:

1. Финансовый рынок его значение в развитии экономики.

2. Структура финансового рынка и его сегменты.

3. Типы финансовых рынков.

4. Финансовые посредники и основные участники.

Методические рекомендации к теме:

При изучении данной темы, студент должен обратить внимание на:

• характеристику эволюции рынка государственных ценных бумаг;

• сравнительные параме

Дата публикования: 2014-10-20; Прочитано: 3700 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!