|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Рентабельность, ее виды и методы расчета

|

|

РЕНТАБЕЛЬНОСТЬ (от нем. rentabel — доходный) — эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно рентабельность исчисляется как частное от деления прибыли на затраты, расход ресурсов, обеспечивающих получение прибыли. Рентабельность продукции определяется как отношение прибыли от ее реализации к себестоимости. Рентабельность производства определяется как отношение прибыли, приносимой производством, к стоимости основных средств.

Итак, рентабельность – это показатель, характеризующий уровень доходности предприятия, выраженный в процентах.

Рентабельность осуществляется как отношение прибыли к затратам, выражаемая в процентах.

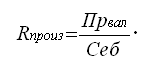

Рентабельность производства  следует определить как отношение валовой прибыли к себестоимости производства продукции.

следует определить как отношение валовой прибыли к себестоимости производства продукции.

Этот показатель отражает, сколько приходится валовой прибыли в расчете на единицу затрат на производство продукции.

При определении рентабельности производства в расчет принимались лишь расходы на производство.

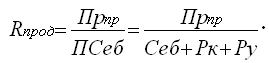

Рентабельность продукции отражает эффективность совокупных затрат на производство и реализацию продукции и потому рентабельность продукции  рассчитывается отношением прибыли от продаж к полной себестоимости, т.е. к сумме издержек на производство и реализацию продукции:

рассчитывается отношением прибыли от продаж к полной себестоимости, т.е. к сумме издержек на производство и реализацию продукции:

Можно рассчитать рентабельность отдельных видов продукции, рентабельность всей товарной продукции и рентабельность всей реализованной продукции. Рентабельность отдельных видов продукции определяется как отношение разницы цены и полной себестоимости к полной себестоимости продукции [1, с.111; 3, с.414]. Рентабельность всей товарной продукции определяется отношением прибыли в расчете на товарный выпуск к себестоимости товарной продукции. Рентабельность всей реализованной продукции рассчитывается отношением прибыли от реализации к полной себестоимости реализованной продукции.

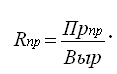

Отношение прибыли от продаж к выручке является рентабельностью продаж  и отражает эффективность торговой деятельности и рассчитывается так:

и отражает эффективность торговой деятельности и рассчитывается так:

При расчете рентабельности продаж не может быть использована балансовая или чистая прибыль, по тем же причинам, что и для рентабельности производства.

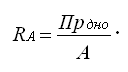

Рентабельность активов  в отдельности внеоборотных, оборотных или в совокупности следует рассчитать как отношение балансовой прибыли (прибыли до налогообложения) к соответствующим активам (А).

в отдельности внеоборотных, оборотных или в совокупности следует рассчитать как отношение балансовой прибыли (прибыли до налогообложения) к соответствующим активам (А).

Почему балансовая прибыль, а не прибыль от реализации задействована в расчетах? Дело в том, что активы (заемные и собственные вместе) участвуют в получении всей балансовой прибыли, а не только от продаж.

Чистая прибыль – это прибыль, отстающая предпринимателю после выполнения обязательств перед государственным бюджетом. Чистую прибыль лучше использовать для расчета рентабельности собственного капитала.

Для предпринимателя рентабельность собственных средств  как отношение чистой прибыли к собственному капиталу (Сс) выступает главным показателем эффективности его деятельности.

как отношение чистой прибыли к собственному капиталу (Сс) выступает главным показателем эффективности его деятельности.

Дата публикования: 2014-10-20; Прочитано: 2865 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!